浅谈杜邦分析法在财务管理中的应用

7页

1、浅谈杜邦分析法在财务管理中的应用对于如何进行企业业绩考核是很多企业关注的问题,传统的经营者考核从公司业绩反映经营者业绩这一简单的逻辑出发,通过考核公司的一些主要财务指标(如公司利润率、资产增值率、市场份额等)来考核经营者。传统考核制度的逻辑出发点是完全正确的,但是传统方法存在很大的缺陷(见笔者企业业绩考核指标片面性的缺陷浅析)。经过多年的工作实际,合理运用净资产回报率(ROE进行企业管理是一种非常便捷的手段,也能够帮助公司的管理人员很好地发现公司运营过程中存在的问题,并寻求改进方法。杜邦财务分析方法正是从评价企业绩效最具综合性和代表性的指标一一权益净利率出发,层层分解至企业最基本生产要素的使用,成本与费用的构成和企业风险,从而满足通过财务分析进行绩效评价的需要。获利能力是企业的一项重要的财务指标,对所有者、债权人、投资者及政府来说,分析评价企业的获利能力对其决策都是至关重要的,获利能力分析也是财务管理人员所进行的企业财务分析的重要组成部分。一、杜邦分析法和杜邦分析图杜邦财务分析体系(TheDuPontSystem)是一种比较实用的财务比率分析体系。这种分析方法首先由美国杜邦公司的经理创

2、造出来,故称之为杜邦财务分析体系。这种财务分析方法从评价企业绩效最具综合性和代表性的指标-权益净利率出发,层层分解至企业最基本生产要素的使用,成本与费用的构成和企业风险,从而满足通过财务分析进行绩效评价的需要,在经营目标发生异动时经营者能及时查明原因并加以修正,同时为投资者、债权人及政府评价企业提供依据。杜邦分析法是利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合地分析和评价企业财务状况和经营业绩的方法。采用杜邦分析图将有关分析指标按内在联系加以排列,可直观地反映出企业的财务状况和经营成果的总体面貌。杜邦财务分析体系如图所示:资产净利率净资产收益率1+(1资产负债率)销售净利率X资/周转率净淞闰士销售收入销售收入。平均资产总额负件总额资产总颤流动负债+长期负债 流动资产+非流动资产、利用杜邦分析法作实例分析杜邦财务分析法可以解释指标变动的原因和变动趋势,以及为采取措施指明方向。下面以一家上市公司XXXW例,说明杜邦分析法的运用。XXXX勺基本财务数据如下表:表一单位:万元项目年度 净利润 部成本销售收入 资产总额 负债总额2008403967.4310284.04

3、411224.01306222.94205677.072009736747.2412653.92757613.81330580.21215659.54(数据来源:Xxxx2009年年报中国证券报)该公司2008至2009年财务比率见下表:表二年度20082009权益净利率0.0970.112权益乘数3.0492.874资产负债率0.6720.652资产净利率0.0320.039销售净利率0.0250.017总资产周转率1.342.29(一)对权益净利率的分析权益净利率指标是衡量企业利用资产获取利润能力的指标。权益净利率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。该公司的权益净利率在2008年至2009年间出现了一定程度的好转,分别从2008年的0.097增加至2009年的0.112.企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。这些指标对公司的管理者也至关重要。他们可以将权益净利率分解为公司经理们为改善财务决策而进行财务分析,权益乘数和资产净利率,以找到问

4、题产生的原因。表三:权益净利率分析表XXXX 权益净利率2008 年0.0972009 年0.112权益乘数X资产净利率3.049 X 0.0322.874 X 0.039通过分解可以明显地看出,该公司权益净利率的变动在于资本结构(权益乘数)变动和资产利用效果(资产净利率)变动两方面共同作用的结果。而该公司的资产净利率太低,显示出很差的资产利用效果。(二)分解分析过程:权益净利率=资产净利率X权益乘数2008年0.097=0.032X3.0492009年0.112=0.039X2.874经过分解表明,权益净利率的改变是由于资本结构的改变(权益乘数下降),同时资产利用和成本控制出现变动(资产净利率也有改变)。那么,我们继续对资产净利率进行分解:资产净利率=销售净利率X总资产周转率2009年0.039=0.017X2.29通过分解可以看出2009年的总资产周转率有所提高,说明资产的利用得到了比较好的控制,显示出比前一年较好的效果,表明该公司利用其总资产产生销售收入的效率在增加。总资产周转率提高的同时销售净利率的减少阻碍了资产净利率的增加,我们接着对销售净利率进行分解:销售净利率=净利润+销

《浅谈杜邦分析法在财务管理中的应用》由会员s9****2分享,可在线阅读,更多相关《浅谈杜邦分析法在财务管理中的应用》请在金锄头文库上搜索。

cass各种画图技术

院校社团调研报告

渠道销售经理岗位的主要职责模板(二篇).doc

南京智能驾驶设备项目投资计划书(参考模板)

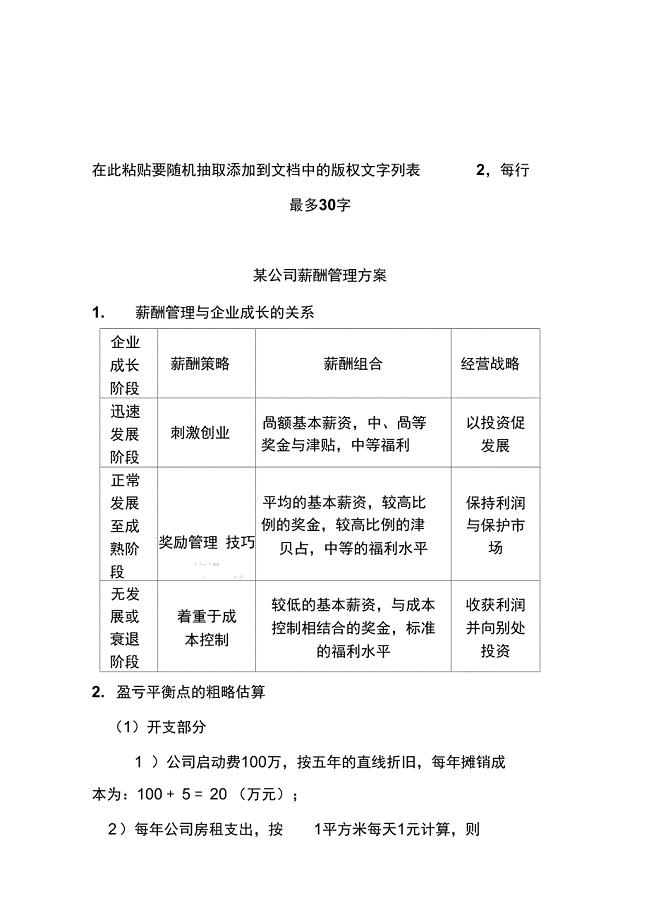

某公司薪酬管理方案

造价咨询实施方案

小学音乐教师工作计划标准范本(四篇).doc

管线迁改工程监理细则

等比数列基础等比数列练习卷

浙江省产品销售合同

沈阳医疗美容项目建议书

版高中生物课时跟踪检测十六生物进化理论苏教版必修

秋季幼儿园家长工作计划例文(二篇).doc

人民币练习题

中级会计师的主要职责范本(二篇).doc

暖通工程公司岗位说明书

校园安全隐患排查工作总结

亲关于母亲的诗句.精选80句

点胶机的设计和调试毕业设计

2022精选小学教研工作计划范文三篇

派遣员工劳务合同模板

派遣员工劳务合同模板

2023-12-04 6页

项目验收大纲

2022-11-19 2页

合同能源管理模式下风险管理理论的探索

2023-11-23 2页

销售部团队组建计划

2022-11-03 9页

腹腔引流管的护理

2023-12-22 3页

上市公司人力资源信息化系统需求说明书

2023-02-08 8页

北方电信计费系统说明

2023-01-24 90页

讨论《市政府工作报告》座谈会上的讲话

2023-08-25 8页

非选择题标准练(二)

2023-03-21 5页

企业商业计划书样本(23页)

2023-05-13 37页