购买保险的注意事项

5页

1、购买保险的基本原则提要:如今给自己或家人买份保险已是家庭最普通的消费之一了,保险作为家庭理财的重要组成部分已越来越被大家重视,可是究竟应该怎样给家庭上保险呢?在这里有几个重要的原则。 先给大人买保险、先给家庭经济支柱买保险、先买意外健康险、先买保险再买房和年轻也要买保险就是其中五个重要的原则,为什么?本文将用我们身边的风险故事来告诉你 1、先给大人买保险 与此相对的一个观点就是“先给孩子买保险”,有这种想法并且这样去做的人大有人在,据笔者所在北京的一个小区的调查,约有80-90%的家庭给孩子都买了保险,但是这些家庭中孩子的父母没有买保险的占大多数。 父母往往这样想,孩子没有保护力,大人可以保护自己,所以给孩子上个保险;还有很多父母很感性,他们很爱自己的孩子,以致于有什么好东西就先给孩子,当听说保险好时,也先给孩子买,认为这也像是好吃的、好喝的、好玩的,先给孩子买保险,真是大错特错! 这些父母爱孩子的心可以理解,却忽略了最重要的一点:父母是孩子的保险! 当大人在时,你怎么给孩子呵护爱惜都不为过,可是孩子最大的风险就是父母出了意外,一旦真有这种情况,你想过你的孩子怎么办吗?有多少孩子因为父

2、母的突然离去而过着凄惨的童年 案例故事:张某是北京的一个生意人,有一个当公务员的妻子和一个6岁的女儿,张某的生意做得很顺,家庭条件很优越,这是一个非常幸福的家庭。2001年,在一位保险业务员多次的拜访下,他终于答应从这位业务员这里买保险,他给自己的女儿买了一份教育险和一份分红型的养老险,尽管这个业务员一再对他说要先给他自己买一份保险,可他总是说,给孩子买了就行了。这样,他自己整天在外面却没有任何保险。 2002年的夏天,张某和妻子开车在高速公路上行驶时被一辆车从后面超车时撞上了,造成几车连撞两人当场死亡,留下了一个年仅7岁的女儿 除了孩子的妈妈是公务员有800元的丧葬费,夫妻俩没有任何带身故责任的寿险。而成了孤儿的女儿这时的保费也没有来源了,不仅没有了父母,她的教育险和养老险也中断了,再没人给交了,她的亲人也就剩下爷爷奶奶了。 编后: 当孩子突然之间失去了父母,她失去了所有的保障,因为在任何时候父母就是她的保障,作为孩子的父母,应该想到在两人在 的时候你能照顾好你的孩子,而当父母都不在的时候呢?所以给大人先上充足的寿险,是给家庭,给孩子的一份坚实的保障。 给家庭买保险原则之一:一定要先

3、给大人买保险(寿险),因为大人是孩子的保险! 2、先给家庭经济支柱买保险在与保险代理人打交道时经常有人这样说:“我不需要保险,我的妻子孩子最需要保险”。 这是很多男人们的想法,当代理人跟他们谈起保险时,他们手一挥说:“我不需要保险,我有钱,就是买保险的话也是给我老婆、孩子买。” 这也是一个很普遍的群体,他们一般是家庭经济收入的主要来源者,是家庭生活的维持者,很多人有着不错的工作或事业上小有成就,在他们看来,他们是一家之主,能挣钱,是家庭的强者,而老婆、孩子相对来说是家庭的弱者,是最需要保护的,所以买保险理所当然地要先给老婆孩子买。甚至当说起具体的保险种类诸如医疗健康险时他们也说:“我公司里有医疗保险,老婆孩子们没多少保险,他们最需要保险。” 其实他们是把家庭的两个强弱关系混淆了。从收入上来他们是“强者”,但是从家庭的角度来说他们却是家庭风险的一个软肋。道理很明显,既然是家庭收入的主要来源者,是家庭的经济支柱,一旦发生风险对家庭的打击最大,所以作为家庭的经济支柱其实是最需要保护的。当这个经济支柱发生意外或者重大疾病的风险时,家庭的主要收入来源就会中断,就会降低生活品质甚至导致家庭经济崩溃

4、。 案例故事:王先生在上海做着建材的生意,年收入在50万元以上,妻子原在一中学教书,有一个10岁的儿子,一家人过着其乐融融的日子。后来妻子因为孩子的家教总不太如意就干脆辞职在家做了个全职太太,自己抓起了儿子的家教。 在与保险代理人接触了多次后,王先生决定给家庭买几份保险。但是他把代理人给他自己的设计的一份200万的寿险计划放到了一边,说:“我现在有保障,我老婆孩子现在最需要保障,你给我老婆孩子设计一份方案吧。” 就这样,王先生最终给妻子上了一份重大疾病险和一份养老险,给孩子上了一份教育险,年交保费三万多元。而自己没有分文的商业保险。 一年后的一天,王先生开车经过一个工地时被铁架上意外飞下来的一个砖头砸中了车,汽车方向失灵撞向了墙当场死亡,在得知噩耗后,妻子哭得昏死了过去 除了得到工地有限的赔偿,王先生身后没有得到任何的赔偿。王先生的突然离去,给家庭造成了沉重的打击,王先生做生意有着很多的生意伙伴,可是在他离去后欠他钱的全见不着人影了,他的债主却全上门来了,家里现金很快就没了,妻子只得变卖房子还账。王太太一下子从衣食无忧变成流离失所,生活的困苦更不用说了,而一年多以前丈夫给自己和孩子买的

《购买保险的注意事项》由会员桔****分享,可在线阅读,更多相关《购买保险的注意事项》请在金锄头文库上搜索。

三年级班主任下学期个人工作总结

东北大学21春《事故与保险》离线作业2参考答案4

2023年幼儿园家庭教育工作总结篇

必备青春的演讲稿十篇

网吧设计方案

2023年社区干部个人总结(2篇).doc

交安工程施工组织计划说明

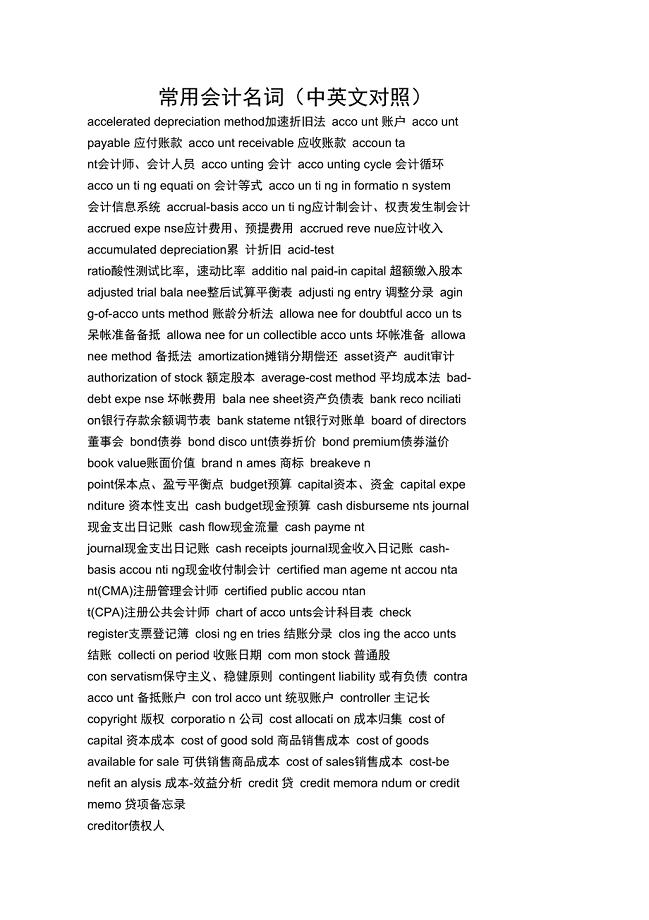

常用会计名词(中英文对照)

质量巡查管理制度

2023年年菏泽教师招考语文考试真题

精选除夕夜作文300字合集九篇

大学生实习舞蹈老师实习总结

(精选模板)2022安全协议书合集8篇

山东省高青县第三中学七年级历史上册第1112课导学案无答案鲁教版五四制

四上Unit6过关卷

中班主题教案:我是一根棒棒糖

保险异议处理大全

宣传部干事工作总结(2篇).doc

污水处理厂可行性研究报告前期资料收集

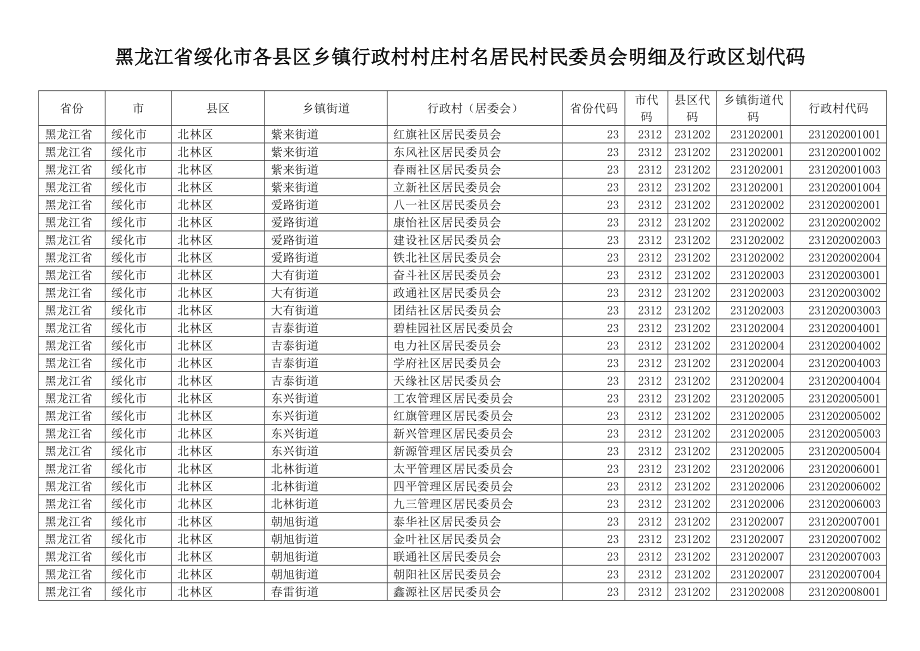

黑龙江省绥化市各县区乡镇行政村村庄村名居民村民委员会明细及行政区划代码

工具设备管理制度

工具设备管理制度

2022-09-12 3页

中级混凝土工试题带答案

2022-10-18 21页

交安工程施工组织计划说明

2022-07-23 43页

安徽西递、宏村写生实习报告

2022-12-31 10页

保险异议处理大全

2022-12-26 8页

【建筑施工方案】绿化专项施工方案-(2)

2024-02-24 26页

【施工方案】35KV电力线迁改施工方案(青藏公司)

2023-03-14 24页

会计基础的学习心得体会

2023-10-15 8页

《审计报告模板》word版.doc

2022-08-01 8页

珩磨磨床安全作业指导书

2023-10-31 5页