浅析风险导向内部审计与内部控制测试之关系

7页

1、浅析风险导向内部审计与内部控制测试之关系XXXX公司【内容摘要】风险导向内部审计与内部控制测试的关系,风险导向内部审计的审计风险及对内部控制测试的要求,转型后的内部审计工作要注意的问题。【关键词】风险导向:内部审计开展风险导向内部审计的趋势 内部控制:内部审计开展扩大的内部控制测试的趋势 随着审计风险管理意识的增强,内部审计的工作重心也由对企业内部控制执行情况的事后抽样审计,逐步转向对企业的经营环境、管理模式和内部控制系统进行风险评估,并据以评价风险的后果和严重性,确定实施审计的范围和重点,进而进行实质性审查的审计方向开展。可以看出,采用风险导向审计方式是一种必然的趋势。 内部控制测试是当前我国企业内部审计一种比拟成熟的方式,重点是通过分析企业内部控制体系的建立、运行情况,判断审计风险内部控制中的风险评估、确定审计重点和抽样范围,对发现的设计层面问题提出合理的设计变更要求,对执行层面问题进行及时纠正。内部控制测试也涉及企业管理层,是对管理层个体对其岗位职能理解的测试。 风险导向内部审计围绕企业目标,以对企业整体风险的评估与改善作为根本目的,其审计范围大于内部控制测试,是从更宏观的角度进

2、行风险评估,要求内部审计从被动查出企业财务问题向主动提出解决企业经营问题的建议方向转变。 可以看出,风险导向内部审计不仅涵盖了内部控制测试的内容,还将对审计风险的判断扩张到经营环境和管理模式的范围。 企业目标-风险导向审计控制环境、风险评估、信息与沟通、控制活动、监控内部控制体系-内部控制测试控制环境、风险评估、会计信息与传递管理模式-重大舞弊风险审计管理风险、集体舞弊行为、岗位职能岗位职能一、风险导向内部审计的审计风险及审计要求风险导向内部审计是对源于企业经营环境产生的风险和企业内部重大舞弊行为产生的风险所可能导致的重大错报风险,以及企业内部审计自身因素可能产生的风险的量化分析过程,是以评价和分析企业风险为根底的审计方法。风险导向内部审计的风险模型=重大错报风险x检查风险。其中重大错报风险的构成因素为 :1、企业经营环境的变化影响完成目标的信念、意识和紧迫感,可能导致企业管理层和执行层的领导人思想的变化,从而做出具备风险的判断,并进一步执行绕过内部控制程序的操作行为;2、企业内部各机构间信息沟通不畅,企业运行数据来源单一,经营判断又过分集中在领导者手中,产生有风险的处置决定,使内部控

3、制出现有失公允的状态;3、企业管理层和执行层思想上愿意会计报表“变得好看,并可能限制企业财务部门、财务人员的独立性,导致会计报表可信度降低的风险。以上重大错报风险因素确实立,是在企业内部控制体系健全的前提下应当进行的审计调查与判断,并由此推导出审计重点是放在管理风险上风险高执行全面的经济责任、效益审计或者审计重点放在内部控制测试的例外事项上风险在被允许的范围内执行内部控制测试程序;对检查风险的判断,主要有以下因素:1、内部审计人员的胜任能力、恰当性和完整性缺乏,引发风险判断的失真;2、企业内部审计本身的受制约因素,造成用以进行风险判断的信息不全面;3、内部审计人员将对企业所属各部门审计所做出的风险判定进一步推演为对整个企业的风险判定,引发可能的判断不全面。上述检查风险因素确实立,是在企业建立了能够正常开展审计工作的内部审计机构的前提下提出的,由此推演为内部审计在企业能够开展风险导向审计企业负责人允许内部审计在宏观管理中的介入执行围绕企业目标的风险评估,依据审计判断提出减低企业风险的建议或者内部审计继续维持企业内部控制测试状态内部审计被限定在对企业各构成要素和各所属单位的审计上执行全面的

4、内部控制测试程序,并逐步延伸和扩展内部控制测试的风险评估和管理层测试范围。风险导向内部审计理论上强调无论内部控制是否有效,都要对各类重大交易、重要账户余额和重要披露进行详细审计,并据此设计和实施控制测试和实质性程序。根据风险导向内部审计理论,要求在审计实施阶段要从收集决策信息入手,关注方案、预算与执行的差异,发现可能的风险,比对企业内部控制系统运行状况,对风险做出预计。决策信息的收集,不可无视的是对管理层、执行层各类会议信息的关注,不仅是形成决议的文件,重点是会议当时的笔录,从中掌握企业管理层、执行层领导人的个性,从而发现可能的管理风险和经营风险。审计风险是现代风险导向审计研究的出发点与归宿,风险导向内部审计为提高内部审计效率与效果提供了有效路径。 二、从扩大的内部控制测试中摸索风险导向内部审计方法内部控制测试的方式方法经过有效的充实、扩展,能够为风险导向内部审计在新的起点上得以运用。内部控制测试已经形成了一套比拟科学标准的方法,在风险导向内部审计具体操作阶段能够充分运用。如果通过调查,企业的管理风险和经营风险均在内部审计可以接受的范围内,实施全面的内部控制测试可能会较好的控制审计本钱

《浅析风险导向内部审计与内部控制测试之关系》由会员hs****ma分享,可在线阅读,更多相关《浅析风险导向内部审计与内部控制测试之关系》请在金锄头文库上搜索。

2023年老师检讨书(精选多篇)

农村小学综合实践活动推广阶段工作计划(四篇)

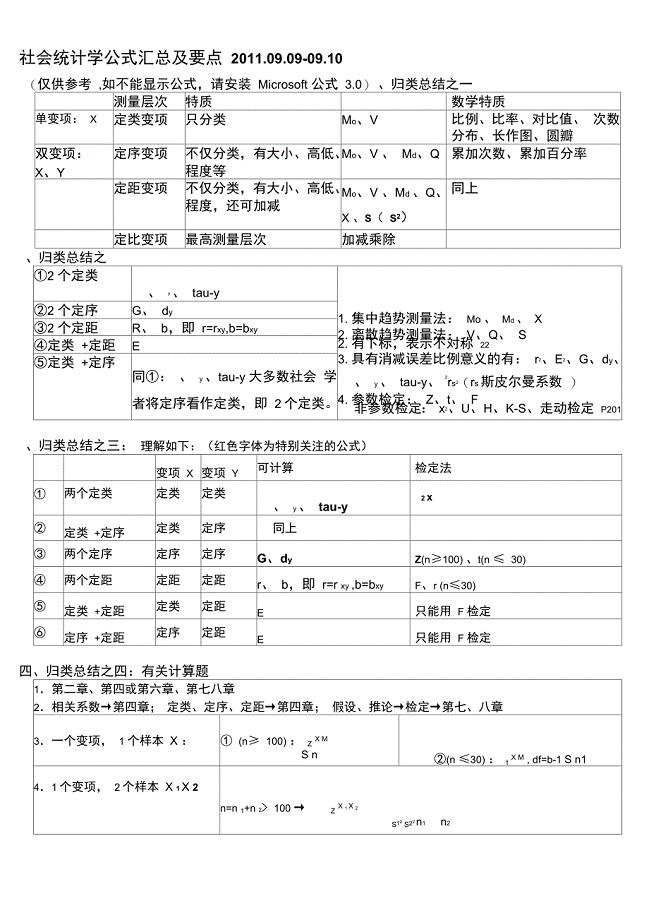

社会统计学公式汇总及要点

关于赠与合同模板9篇

洗车场地租赁合同简易版(2篇).doc

武汉理工大学交通运输专业卓越工程师培养方案

中新天津生态城公用事业服务指南

Unit6I'mgoingtostudycomputerscience教学设计

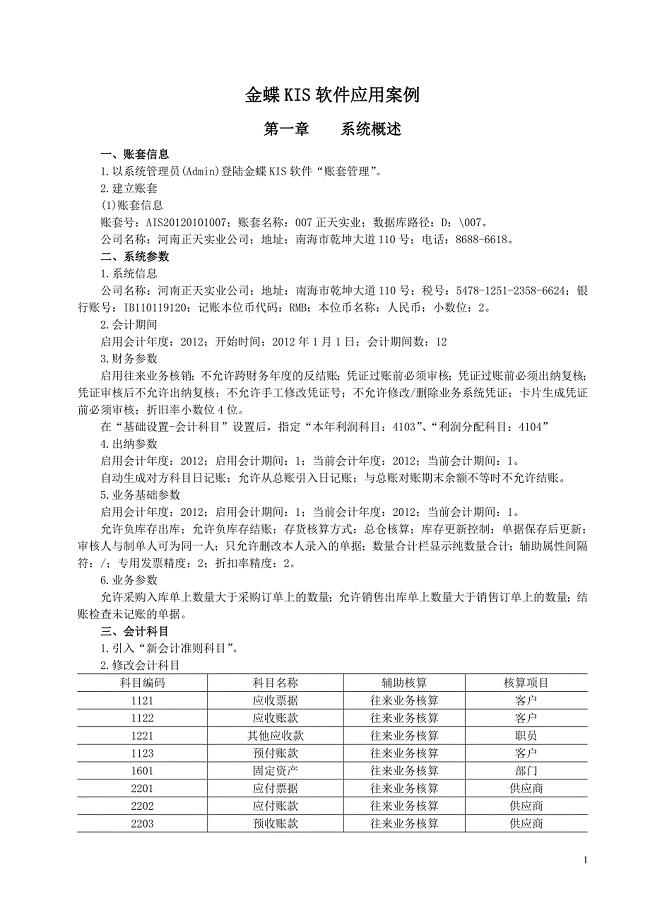

KIS-第4章-金蝶KIS软件概述案例数据

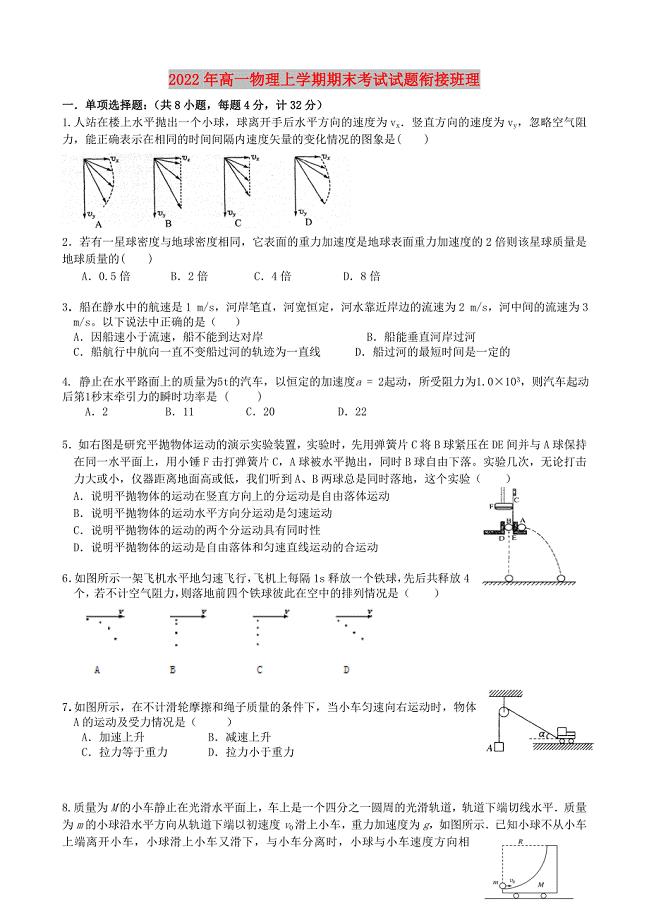

2022年高一物理上学期期末考试试题衔接班理

风电场交通安全管理规定

2023年季度工作总结范文

2022年关于课代表竞选发言稿范文汇编5篇

2020七年级英语下册Unit6I’mwatchingTVSectionB课后作业人教新目标版

医院药房辞职报告怎么写

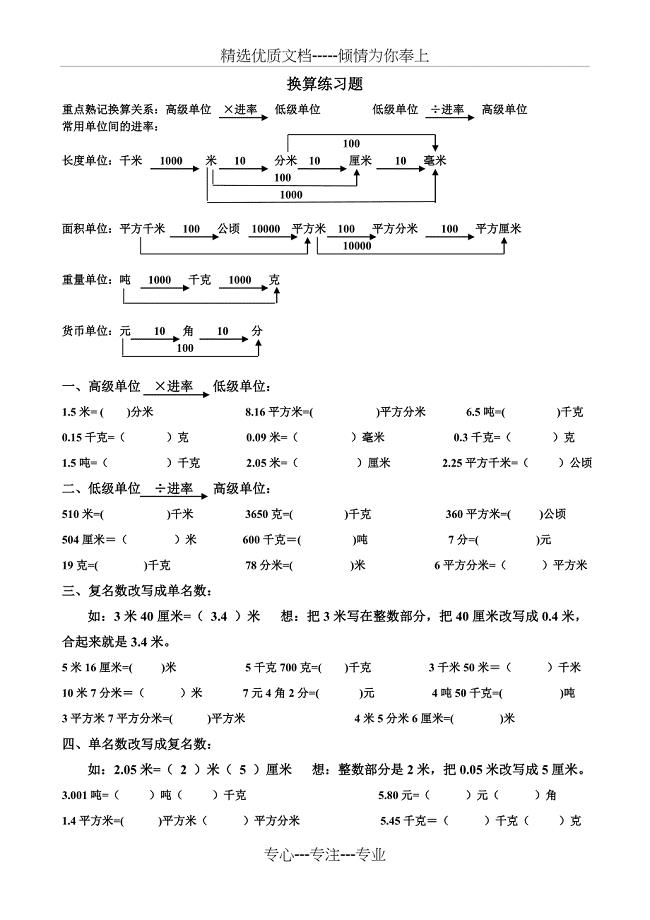

四年级下册数学单位换算练习题(共4页)

金融企业会计复习题

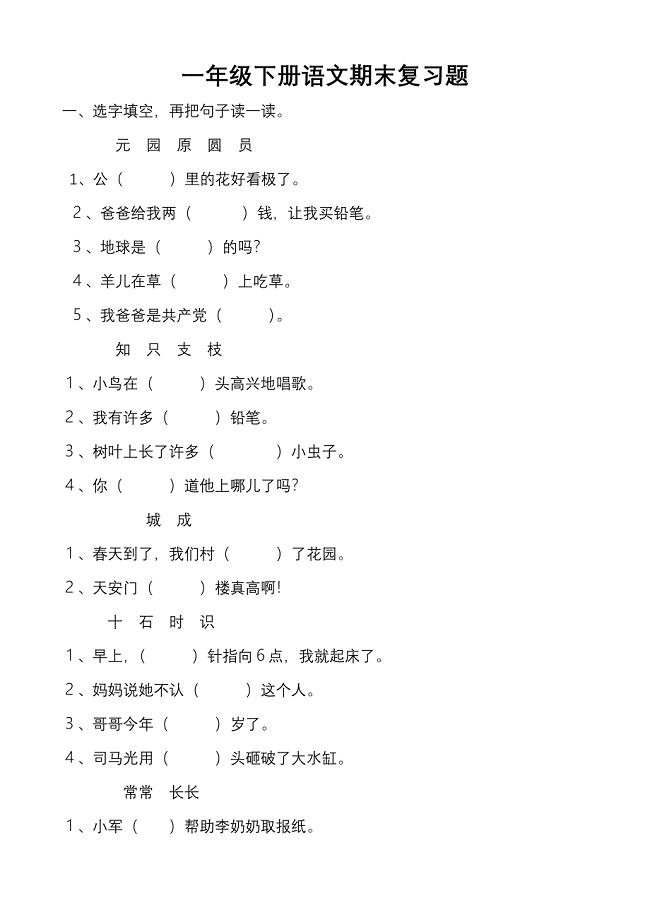

一年级下册语文期末复习题

中秋节活动的主持稿范文精选10篇

幼儿园教师节活动总结模板.doc

平安宣传季度工作总结

平安宣传季度工作总结

2022-07-24 4页

液化石油气供应站以及CNG汽车加气站项目商业计划书写作模板

2023-12-22 42页

氧化锶项目商业计划书写作参考

2023-04-06 70页

学校教研室副主任竞聘演讲

2023-11-24 3页

工作述职报告汇编5篇

2023-01-04 20页

2010年中考语文复习之语言运用汉字的认读与书写-作文

2022-11-28 7页

中班科学活动教案--小蚂蚁教案

2024-02-10 3页

中高档地毯项目商业计划书写作参考

2023-08-07 71页

学习反对自由主义心得体会

2023-07-28 2页

泰安关于成立LED显示屏公司可行性报告【范文模板】

2023-06-15 135页