上市公司环境会计信息披露研究――以造纸业为例

21页

1、内容摘要企业环境会计信息披露是当代会计的发展潮流,其还是对传统会计的辅助部分,但是其理论体系以及现实模式发展水平不高,其在国内的发展依旧位于发展早期,需要有关人员开展后续的分析。国内上市企业环境会计信息披露体制在加快此类公司披露社会责任信息方面具备显著的影响,然而在规则系统、体制内容、监管制度和机制等部分依旧有明显的不足,需要后续的改良以及健全。本文通过文献研究法,数据分析法这两种主要方式主要对造纸产业上市企业近期环境会计信息披露状况开展探究,结合五个典型的具体企业进行探究国内造纸类上市企业环境会计信息公开的状况,且基于国内此类上市企业环境会计信息披露过程中出现的不足开展探究,从众多部分开展改良以及健全国内此部分上市企业环境会计信息披露的有关方式以及意见。关键词环境成本管理;环境会计;信息披露;上市公司ABSTRACTEnterprise environmental accounting information disclosure is the development trend of modern accounting is an effective complement to t

2、raditional accounting, but its theoretical basis and practice model is not perfect, its development in China is only in the initial stage, to be further studied and discussed. The environmental accounting information disclosure system of listed companies in our country has played a positive role in promoting the disclosure of social responsibility information of listed companies, but there are still some problems in the rules system, system content, supervision system and mechanism, which needs

3、to be improved and perfected. Based on the analysis of environmental accounting information disclosure in recent years by the listed companies of food and beverage industry, this paper analyzes the environmental accounting information disclosure of Chinese food and beverage listed companies by combining five typical specific enterprises with the two methods of literature research and data analysis. This paper puts forward some countermeasures and suggestions to improve and perfect the environmen

4、tal accounting information disclosure of Chinese food and beverage listed companies from multiple perspectives and multiple aspects, according to the reasons of the existence of environmental accounting information disclosure of food and beverage listed companies.KEY WORDSEnvironmental accounting; information disclosure; listed companiesII环境会计信息披露体系问题研究-以造纸行业上市公司为例一、绪论二、文献回顾从上世纪七十年代开始,国外就逐渐对环境会计信息披露开展全面完善的探究以及钻研,到现在为止,国外在此部分逐渐产生了比较完善的理论系统以及应用系统。我国有关机构利用修订众多法律条文以及政策来促进环境会计信息披露的进步以及健全,另外,大部分分析人员也开

《上市公司环境会计信息披露研究――以造纸业为例》由会员博****1分享,可在线阅读,更多相关《上市公司环境会计信息披露研究――以造纸业为例》请在金锄头文库上搜索。

谨防圈子文化抱上权力的大腿

学前教育原理名词解释

2012届高三第三次调研考试语文试题(答案)

保健产品区域销售代理协议书样本(七篇).doc

2023卫生统计工作总结模板(5篇)

高三历史复习计划范文模板

练习3苏教版小学语文第八册教案

七年级下册英语教学设计Unit9Word版

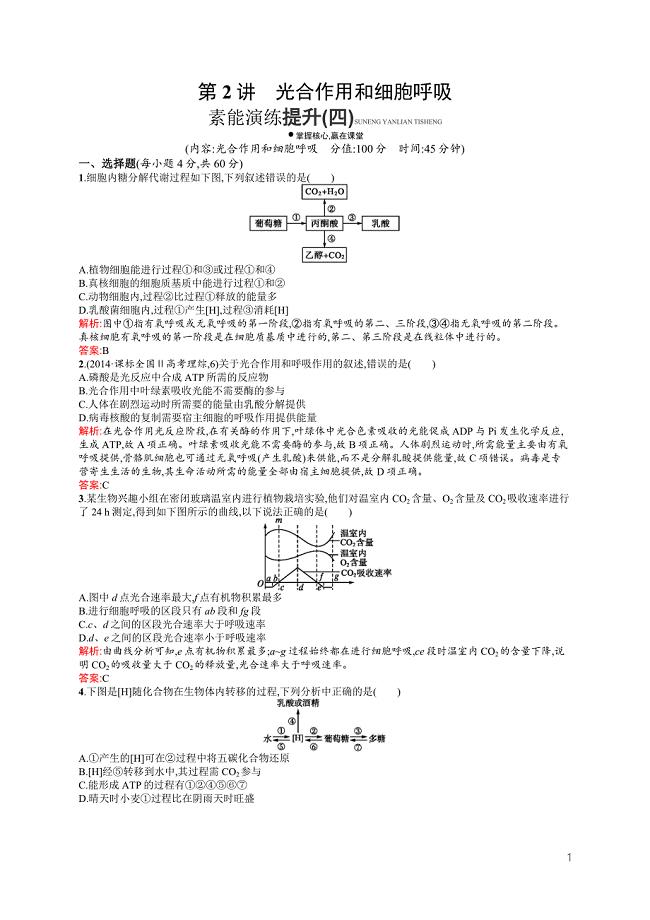

2015高考生物二轮复习22光合作用和细胞呼吸

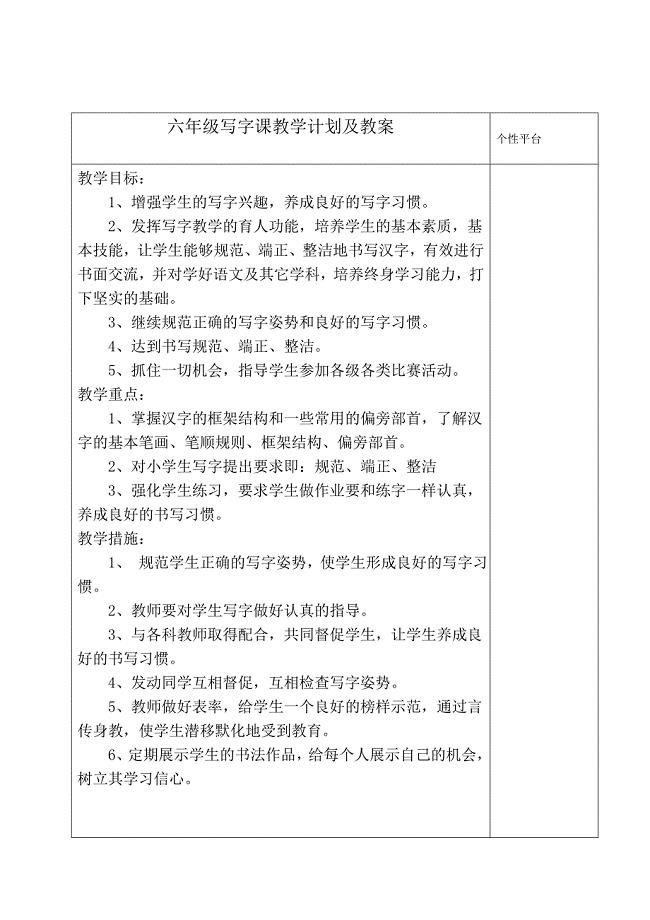

六年级写字教案

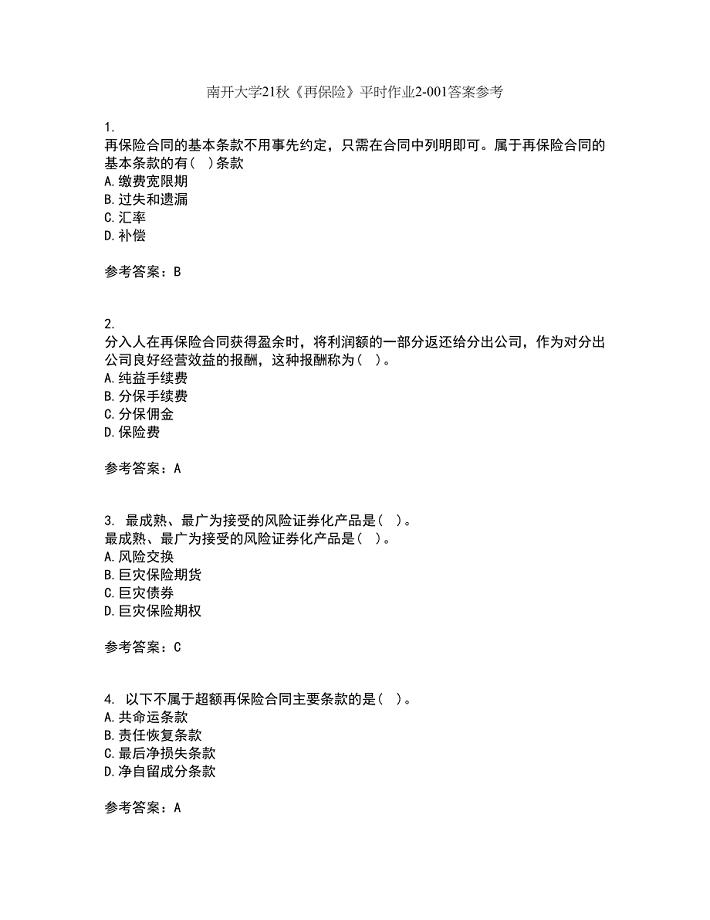

南开大学21秋《再保险》平时作业2-001答案参考61

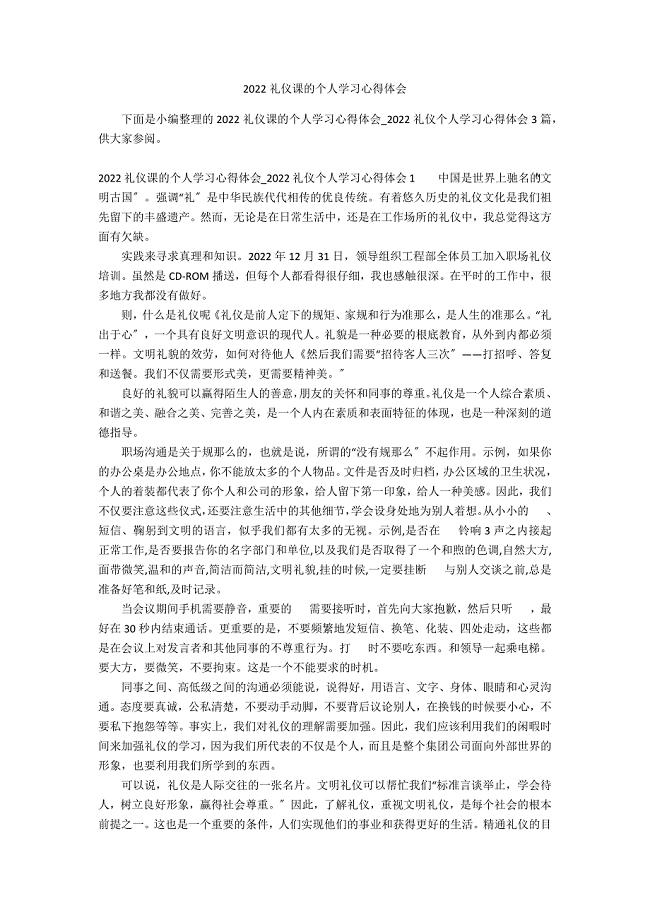

2022礼仪课的个人学习心得体会

酒店销售经理年度工作总结大全

青岛版上册小学二年级期中数学试题(DOC 5页)

劳动节的作文6篇关于劳动节劳动的作文

地下防水施工技术交底

重庆市政桥梁工程施工组织设计

浅析初中英语真学课堂的教学模式-何春梅

铝合金建筑型材单位产品能源消耗限额国家标准简介图文百.

2021年中小学班主任培训工作实施方案

磁共振弥散张量成像在阿尔茨海默病研究中的应用

磁共振弥散张量成像在阿尔茨海默病研究中的应用

2023-05-18 8页

陶瓷过滤机系统单机试车方案

2023-06-18 82页

在长江水文化中心成立暨长江水文化研讨会上的讲话

2023-12-29 7页

机械毕业设计(论文)-振动式马铃薯收获机的设计(全套图纸)

2023-01-08 13页

生产过程控制管理制度

2022-08-23 9页

通信机房设计方案.doc

2022-10-06 16页

班组长安全生产责任制考核制度

2022-10-09 4页

毕业设计(论文)-液压绞车设计

2023-12-19 63页

培训班结业典礼主持词

2022-12-25 12页

高校教师职业倦怠量表现状与影响应对策略

2023-05-18 26页