契税政策基础知识

81页

1、 契税知识讲座 契税基础知识识(一)第一部分契税税的概念、契契税的特点、契契税的发展史史、契税的纳纳税义务人、契契税的征收对对象及契税的的征收范围一、契税的概念念及其特点(一)契税的概概念及释义、契税的概念念基本概念契税是指土地使使用权、房屋屋所有权权属属转移时,国国家按照当事事双方所签订订的合同(契契约),以及及所确定的价价格的一定比比例,向取得得土地使用权权和房屋所有有权的单位和和个人征收的的一种税收。、契税概念的的不同定义契税,简单地地说,契税指指在土地使用用权、房屋所所有权的权属属转移过程中中,向取得土土地使用权和和房屋所有权权的单位和个个人征收的一一种税。契税是对转让让、买卖、赠赠与、交换发发生权属转移移的土地、房房屋为征税对对象,向权属属承受人征收收的一种财产产税。契税指在土地地使用权、房房屋所有权的的权属转移过过程中,向取取得土地使用用权和房屋所所有权的单位位和个人征收收的一种税。、契税概念释释义从这个定义中我我们可以看出出这几个方面面的内容:契税的征收对对象是以出让让、转让、买买卖、赠与、交交换发生权属属转移的土地地、房屋为征征税对象;契税的征收对对象土地、房房屋在国内

2、。契税的纳税义义务人:在中中华人民共和和国境内转移移土地、房屋权属,承承受的单位和和个人为契税税的纳税人。契税是对土地地、房屋权属属的承受人征征收(即缴纳纳契税的是承承受土地、房房屋权属的单单位和个人);契税的属于于财产税。契税征收对象象的应具备的的条件。转移移的客体,一一是土地使用用权,不是土土地所有权;二是房屋所所有权。权属必须发生生转移。首先先是土地、房房屋权属必须须发生转移,由由一方转移到到另一方。其其次是土地、房房屋权属人关关系发生变化化,由一个权权属人变更到到另一个权属属人。权属发生转移移必须有经济济利益关系。除除土地使用权权赠与、房屋屋赠与外,权权属转移时,承承受方必须支支付一定数量量的货币、实实物、无形资资产或者其他他经济利益。二、契税的特点点契税除了具体其其他税种的强强制性、无偿偿性、固定性性等税收共性性外,还有以以下特点:第一,契税是在在房产地的转转让环节征收收,每转让一一次就征收一一次契税。这这一点有别于于契地占用税税等行为税;第二,契税由取取得土地、房房屋权属的一一方缴纳。这这一点与其他他税种有着明明显的区别。例例如营业税、土土地增值税等等都是由取得得收入的一方

3、方缴纳。二、契税的发发展史1、契税的产生生 契税起源于东晋晋(公元3117年或公元元318年)的的“估税”。“估税”规定:凡买买卖田宅、奴奴裨、牛马,立立有契券者,每每万钱向官输输钱四百(卖卖者输三百,买买者输一百),名名叫“输估”;无契券者者,从价百抽抽四即4%,名名叫“散沽”,这是对田田宅买卖征收收契税的开始始。“民凭文契官官凭印”的说法从何何而来?契税税在我国有悠悠久的历史。起起源于东晋的的“估税”,到宋代逐逐渐趋于完备备。北宋开宝宝二年(公元元969年)规规定:凡民间间典买田宅,要要在两月内向向官输钱,请请求验印,名名“印契钱”。此后,历历代沿袭,并并不断改进,各各个时期办法法不一,税率率也常变动。由由于契税是以以保证产权名名义征收的,长长期以来大都都是纳税人自自动向政府申申报纳税,请请求验印或发发给契证(也也称“税契”),以确保保产权,因此此,契证就成成了产权的象象征,在群众众中的印象是是很深的,得得到产权时依依法向政府纳纳税领契,也也就成了很自自然的事。这这也是民产谚谚语常说: “民凭文契官官凭印”、”买地不税契契,诉讼没凭凭据“的由来。2、契税的发展展这里只介绍建国国以来

4、契税政政策的演变过过程。 建国国以来契税政政策的演变分分这样几个阶阶段: 第一阶阶段为新中国国成立至19954年。这这期间,政务务院于19550年颁布了了契税暂行行条例。此此条例对旧中中国的契税制制度进行了改改革。在纳税税人、征税对对象、税率、税税目、纳税期期限和违章处处罚等方面,都都重新作了明明确的规定。条条例规定:凡凡土地房屋之之买卖、典当当、赠与和交交换,均应凭凭土地、房屋屋的产权证,由由当事人双方方订立契约,由由产权承受者者缴纳契税;税目设置为为四个:买卖卖、典当、赠赠与和交换;税率为:买买卖、赠与为为6%;典当当为3%;交交换价值相等等者,免征契契税,不相等等者,就其超超过部分按买买卖税率计征征;对共有、分分割土地、房房产不征收契契税。第二阶段为19954年至11978年新新宪法公布。11954年财财政部经政务务院批准,对对契税暂行行条例条例例进行了部分分修改。修改改后,产权转转移的土地不不征税。到了了1962年年以后,契税税的征收范围围进一步变成成了只对个人人房产征税。第三阶段自19978年到11990年。 1978年年新宪法公布布后,国家逐逐步落实了房房产政策,城城乡房屋

《契税政策基础知识》由会员博****1分享,可在线阅读,更多相关《契税政策基础知识》请在金锄头文库上搜索。

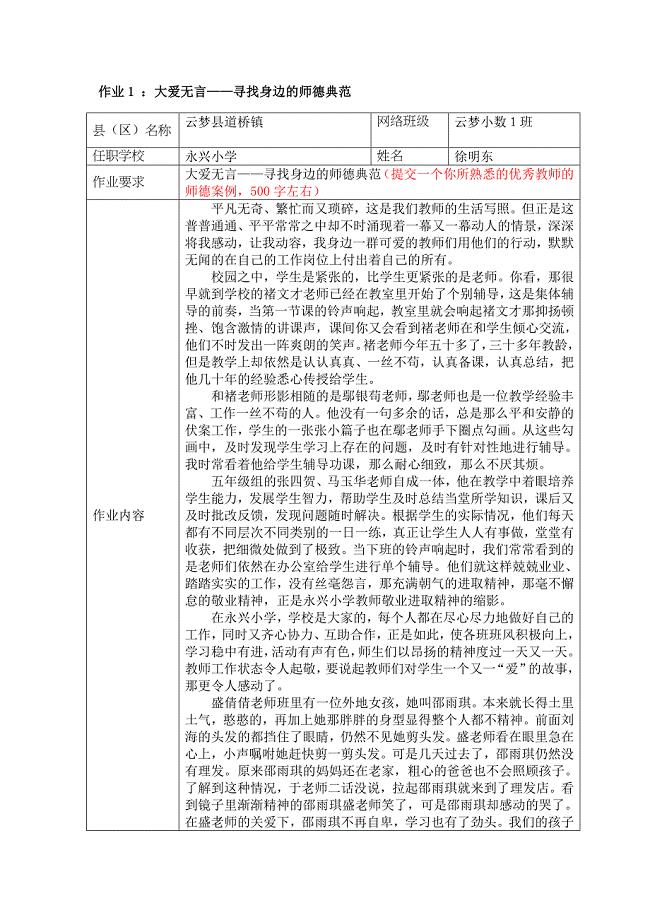

永兴小学爱的典范

班主任工作计划模板集锦(5篇).doc

对无责任能力人的正当防卫研究

社会医学试题、重点综合版

2019-2020学年高中历史 第5单元 中国近现代社会生活的变迁 第15课 交通工具和通讯工具的进步练习 新人教版必修2

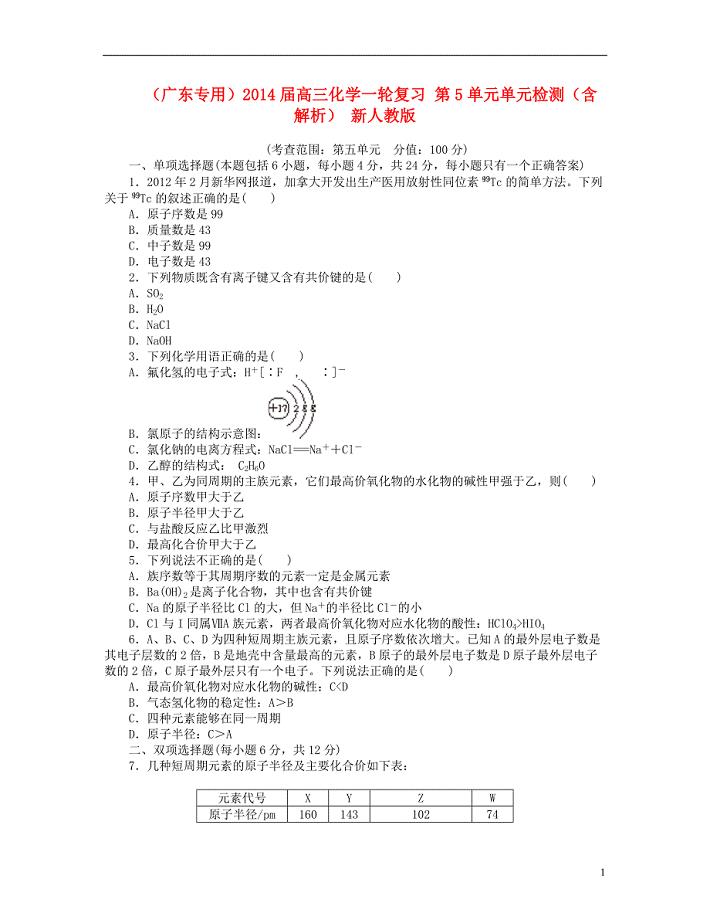

(广东专用)2014届高三化学一轮复习 第5单元单元检测(含解析) 新人教版

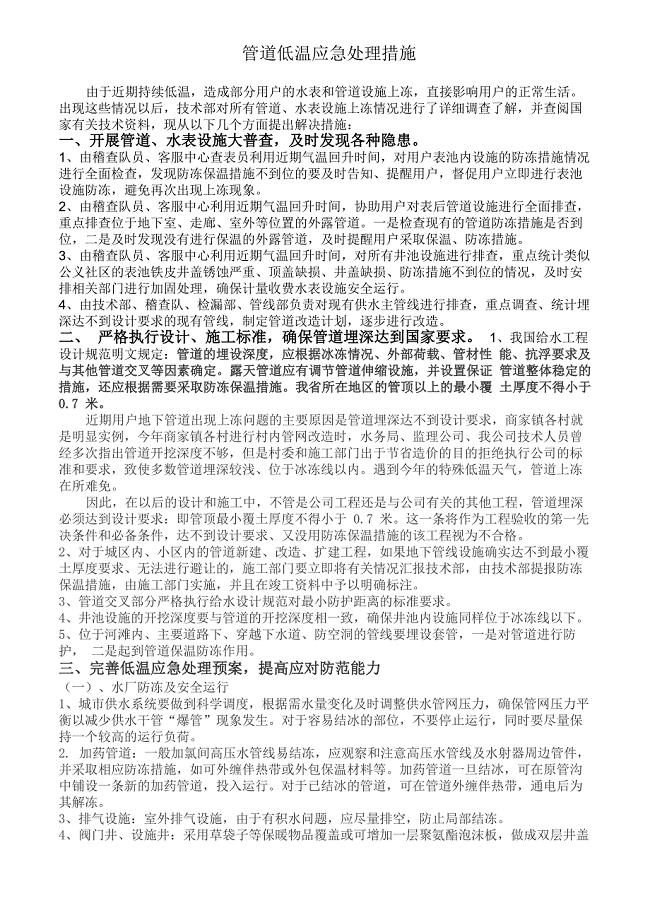

管道低温应急处理措施

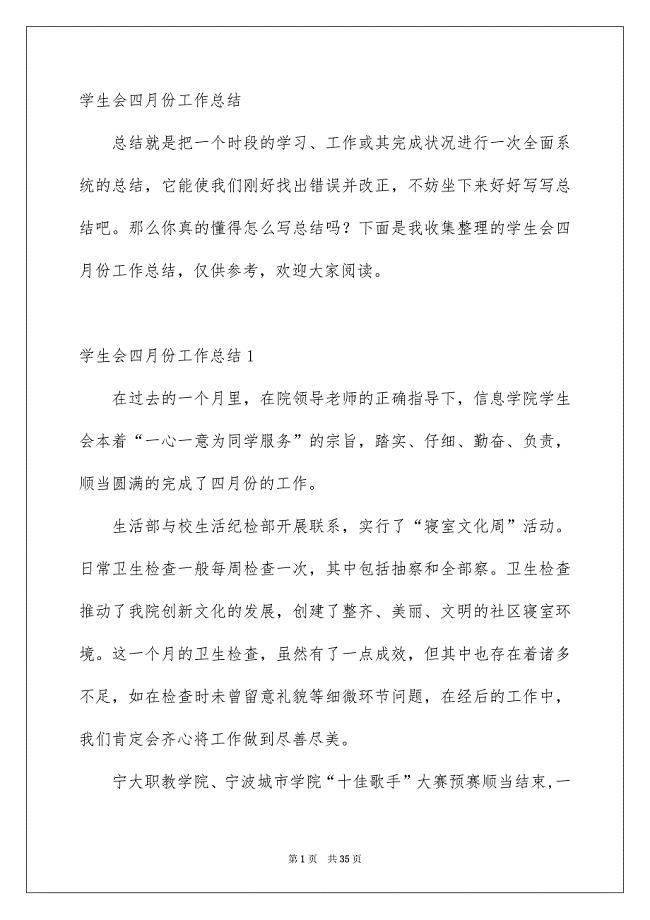

学生会四月份工作总结

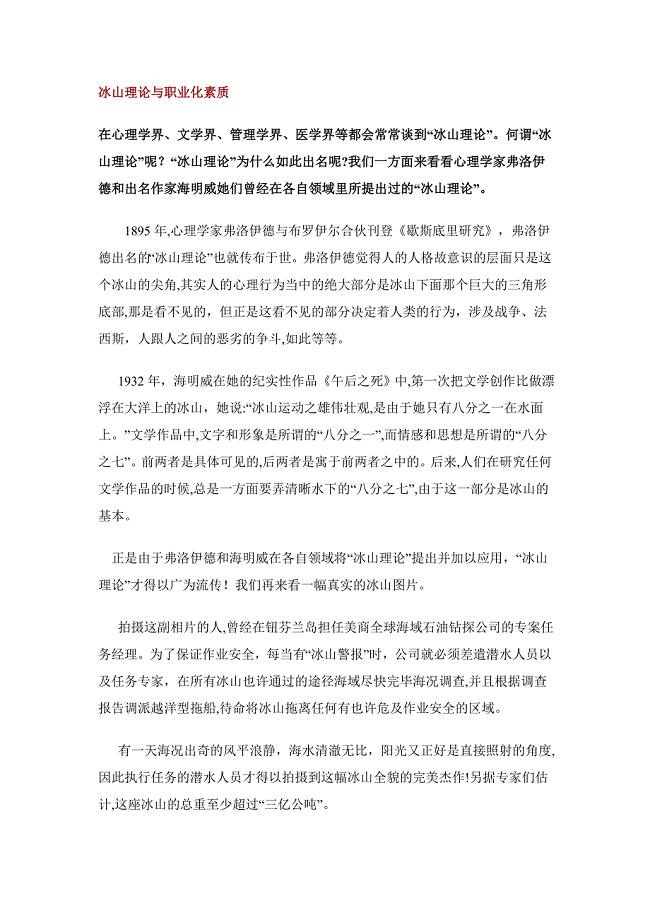

冰山理论与职业化素质

公司司机下半年工作计划标准模板(三篇).doc

日照反光制品项目建议书_模板范文

某汽酒开发之项目可行性研究报告模板-定制代写

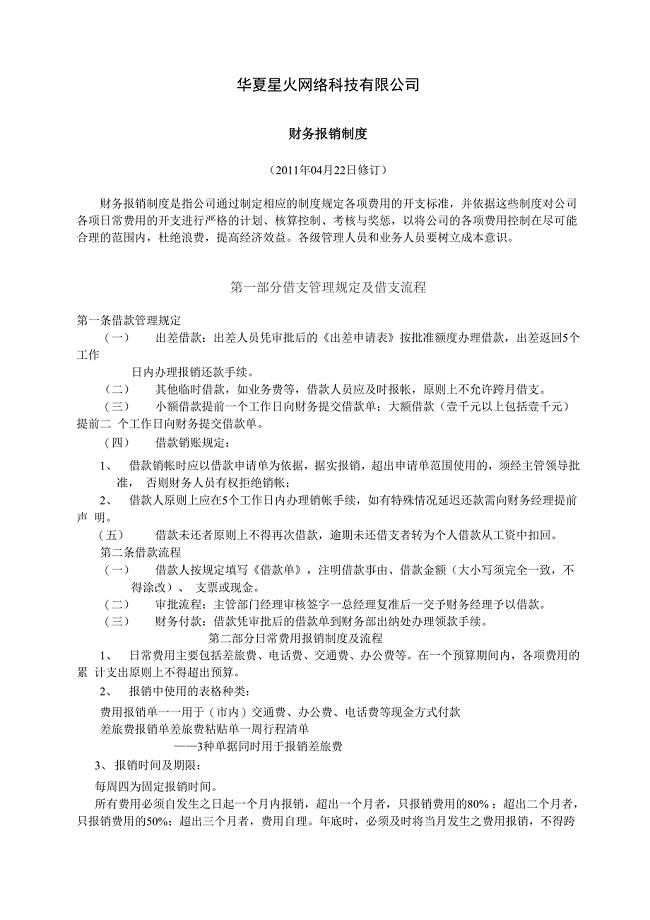

公司财务报销制度

第3部分秘书3级理论知识复习题

高中语文:《米洛斯的维纳斯》课堂实录

极限说服力绝对成交的流程

【精选】人教版小学四年级下册第三单元试卷

教学常规与教学基本功漫谈

文明礼仪在校园主题班会活动方案

特种设备作业人员考核规则TSGZ6001

中学生清明节演讲稿600字

中学生清明节演讲稿600字

2023-01-16 4页

出诊收费管理规定

2023-07-17 7页

电脑问题的处理方法介绍

2023-07-04 15页

汽缸加工工艺及夹具设计

2023-12-16 39页

28-5 建筑设备监控系统

2022-12-09 103页

华彩咨询-中企联集团集团管控培训教案

2023-05-18 105页

信用社安全自查报告

2023-01-27 13页

处理好人际关系的30个原则

2024-02-14 5页

看电视剧《小兵张嘎》的观后感500字6篇

2022-10-29 5页

如何使用bb霜

2022-08-20 4页