对外财务报告决策讲义全

53页

1、 . . . 对外财务报告决策管理会计人员必须理解四对外财务报表:资产负债表、利润表、所有者权益变动表和现金流量表,以及这些表所涵盖的概念。四财务报表所隐含的概念包括:1.确认、计量、记录和报告2.理解美国公认会计原则GAAP与国际财务报告准则IFRS之间的主要差异。本章容包括:财务报表,资产和负债的计量,所得税,租赁,股权交易,收入和费用的确认,收益的记录和计量,以及美国公认会计原则GAAP与国际财务报告准则IFRS之间的差异。Topic 1财务报表证券交易委员会要求所有上市公司披露这四报表,包括:1.反映公司经营活动成果的利润表。2.反映所有者投资、对股东的利润分配和公司留存利润的股东权益变动表。3.反映公司期末财务状况的资产负债表。4.反映公司当期的现金收款、现金付款,以及公司经营活动、投资活动和筹资活动对现金影响的现金流量表。大多数公司通常会提供前一年的财务报表信息,以便于和本年信息进行对比。例如,利润表和现金流量表通常会列示三年的结果。利润表,又称损益表P&L,反映某一特定时期如,一个季度或者一个会计年度公司经营活动的成果。利润表用来衡量公司的盈利能力、偿债能力和投资价值。与

2、其他表一起,它能够帮助评估未来现金流量的金额、发生时间和不确定性。收益和其他综合收益在利润表中报告的财务报表要素是:收入、费用、利得和损失。财务会计准则委员会FASB制定的会计准则公告ASC第220号综合收益,要求公司将特定未实现的利得和损失作为其他综合收益的容,与净利润分开列示。综合收益就等于净利润加上或减去其他综合收益。公司可以将综合收益的计算作为利润表组成容附在最后进行列报,或另外编制一综合收益表,单独列示。最常见的利润表格式有两种:单步式和多步式。单步式利润表只需要一步,将费用和损失总额一次性从收入和利得中扣除,计算得到净利润。不区分收入和费用的类别,也不计算分类后的小计数。图表1A-1单步式利润表Robin 制造公司 利润表 截止某 1 年年末 12 月 31 日销售收入销售净额$ 2 734 620股利收入 90 620租金收入67 077销售收入合计2 892 317费用销货成本1 823 938销售费用416 786管理费用322 709利息费用115 975所得税费用61 579费用合计2 740 987净利润$151 330普通股每股收益$1.89多步式利润表将信息

3、分解为经营活动和非经营活动两类。与经营活动无关的现金流量被划分为其他收入和利得以及其他费用和损失。这类利得和损失包括固定资产销售形成的利得或损失、利息收入和费用或收到的股利。多步式利润表包含多个更细的类别,如销货成本、营业费用销售和管理费用以及其他收入、费用、利得和损失。这些次级分类使得投资者比较公司过去的经营成果、或与竞争对手进行对比,确定公司耗用的资源的效率。多步式利润表常常会报告毛利和营业利润的小计数,这些小计数对财务报表分析非常有用。图表1A-2多步式利润表Robin 制造公司 利润表 截止某 1 年年末 12 月 31 日销售收入销售额$ 2 808 835减去:销售折扣$ 22 302减去:销售退回和销售折让51 91374 215销售净额2 734 620销货成本某 1 年 1 月 1 日,库存商品424 321本期购入$1 830 518减去:采购折扣17 728购入净额1 812 790运输和装卸费用37 3631 850 153续表可供出售的商品总额2 274 474减去:某 1 年 12 月 31 日,库存商品450 536销货成本$1 823 938销售毛利 9

《对外财务报告决策讲义全》由会员桔****分享,可在线阅读,更多相关《对外财务报告决策讲义全》请在金锄头文库上搜索。

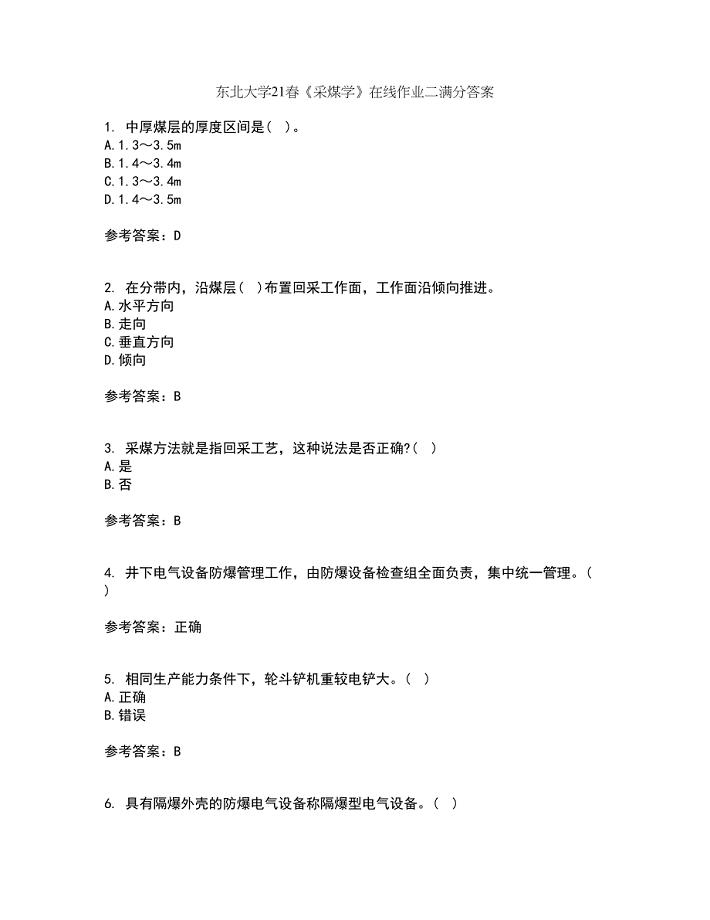

东北大学21春《采煤学》在线作业二满分答案57

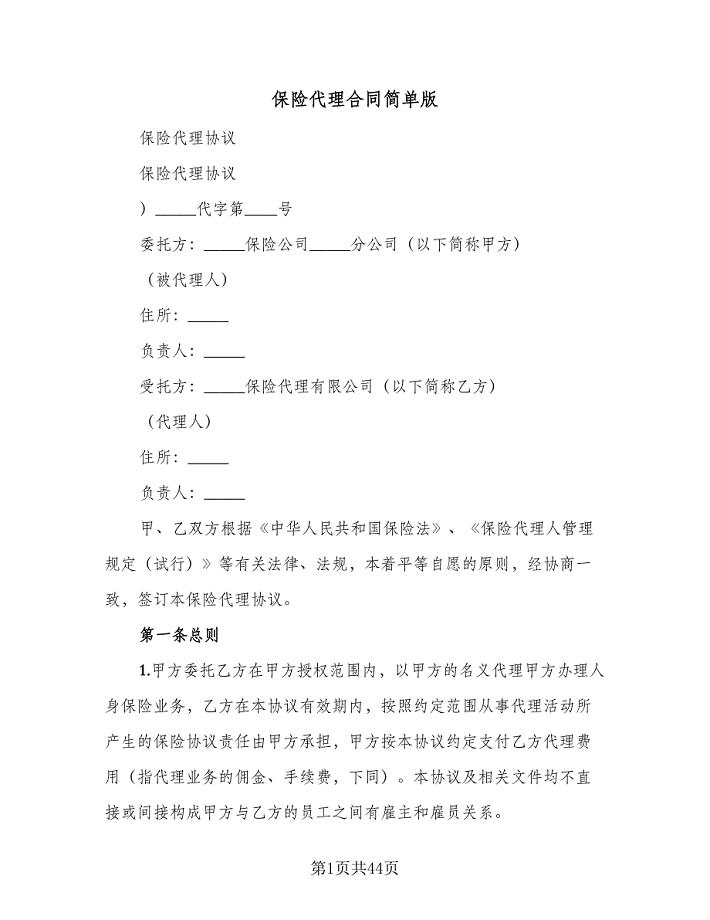

保险代理合同简单版(7篇)

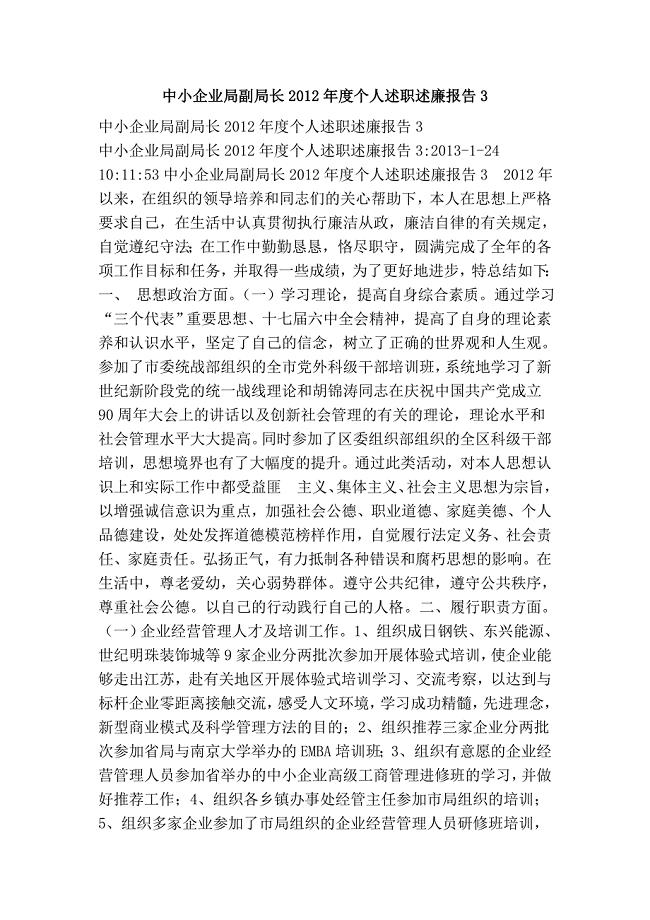

中小企业局副局长个人述职述廉报告3

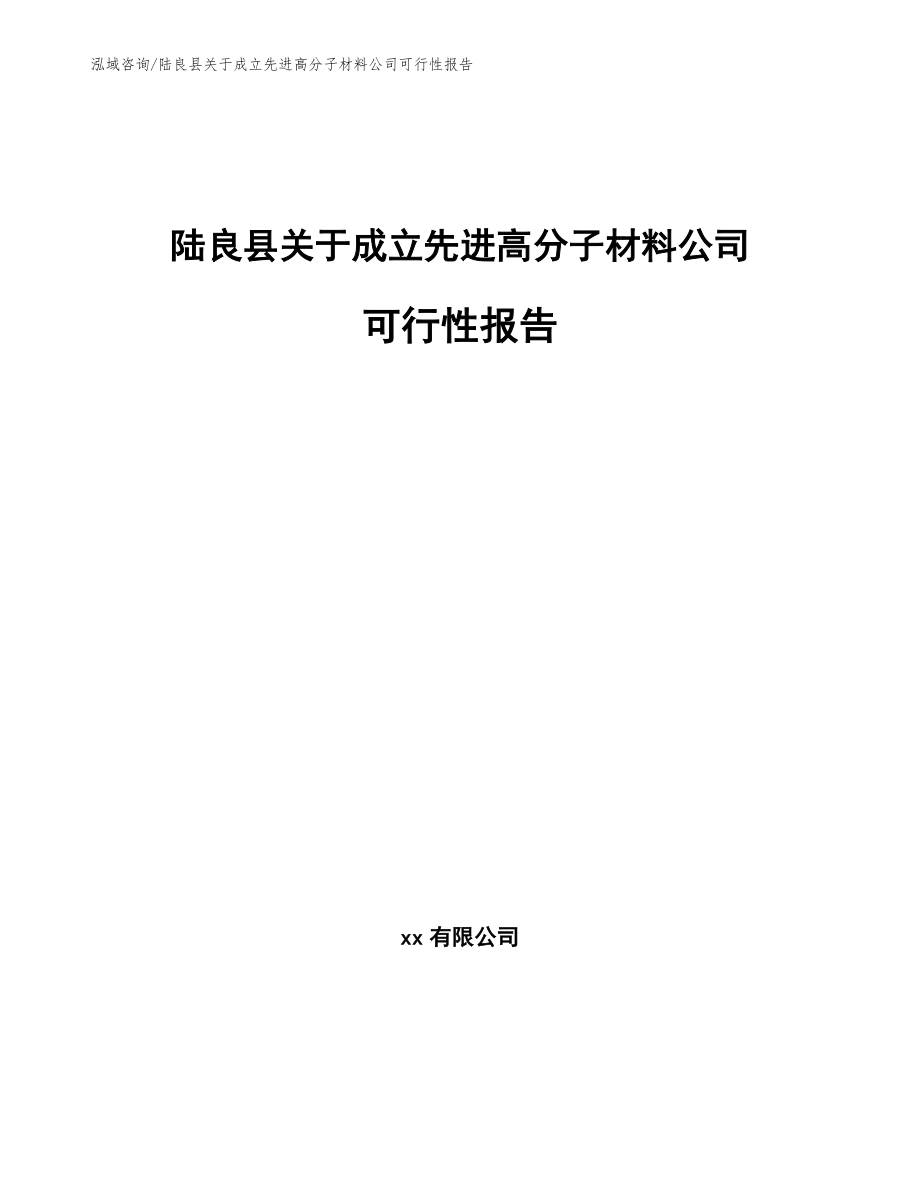

陆良县关于成立先进高分子材料公司可行性报告(参考模板)

朔州关于成立新能源电池设计公司可行性报告(参考模板)

品牌代理权转让协议书范本

一年级下册第五单元分析

流动人口计划生育管理责任书(2篇).doc

油库安全管理制度简易版(八篇)

钦州超低温冷冻存储项目建议书(范文模板)

老王小故事阅读答案

大厦消防演习方案

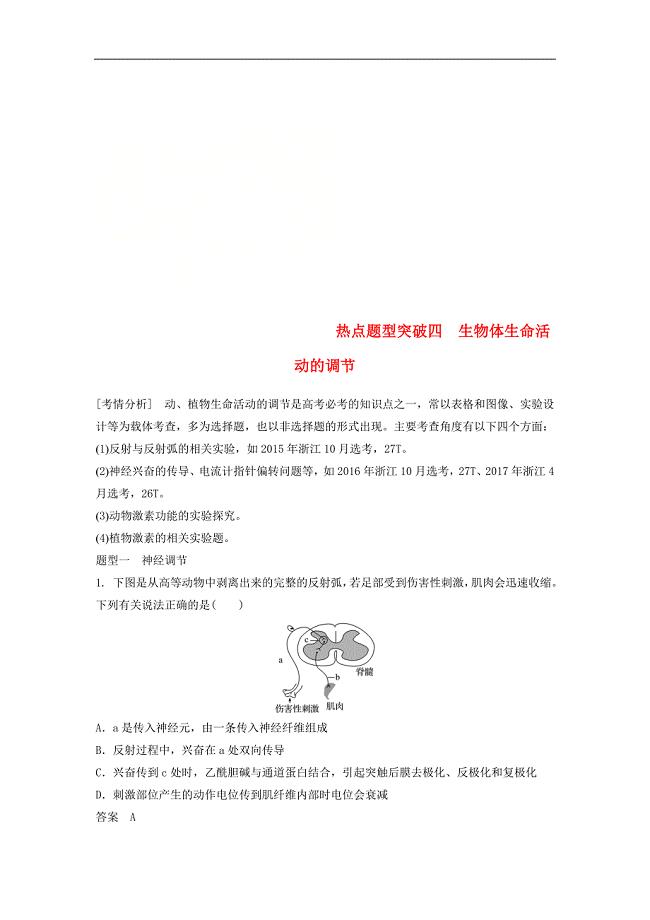

浙江选考版高考生物一轮总复习第七单元生物体生命活动的调节与免疫热点题型突破四生物体生命活动的调节学案50

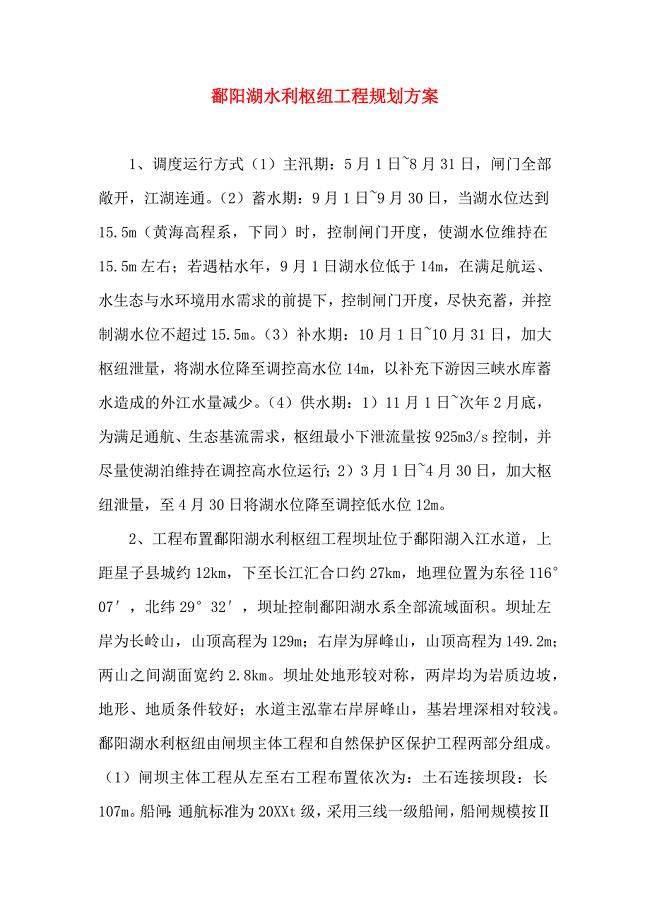

鄱阳湖水利枢纽工程规划方案

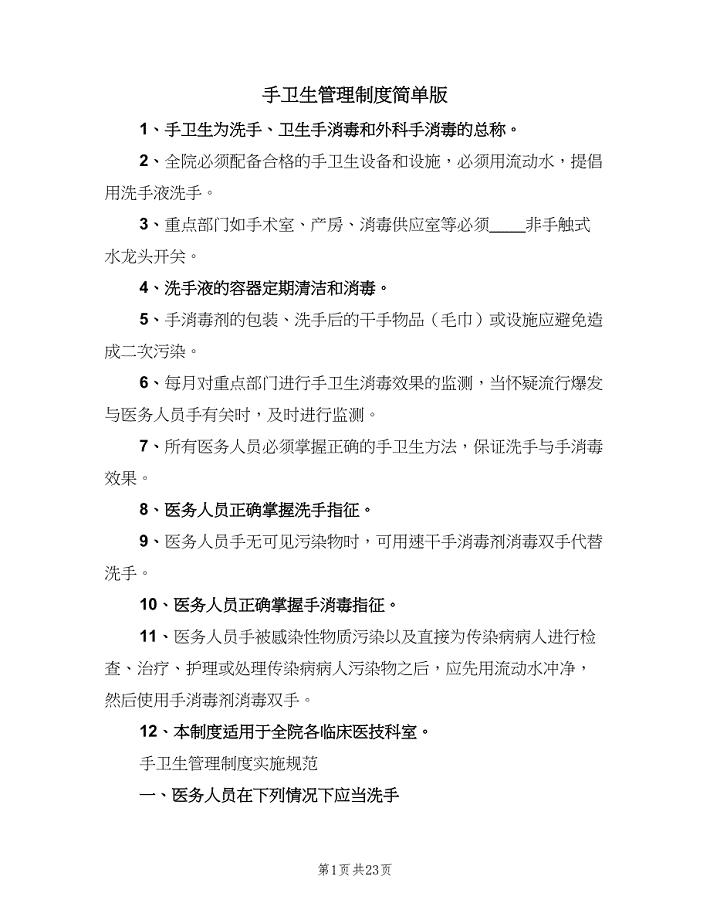

手卫生管理制度简单版(7篇).doc

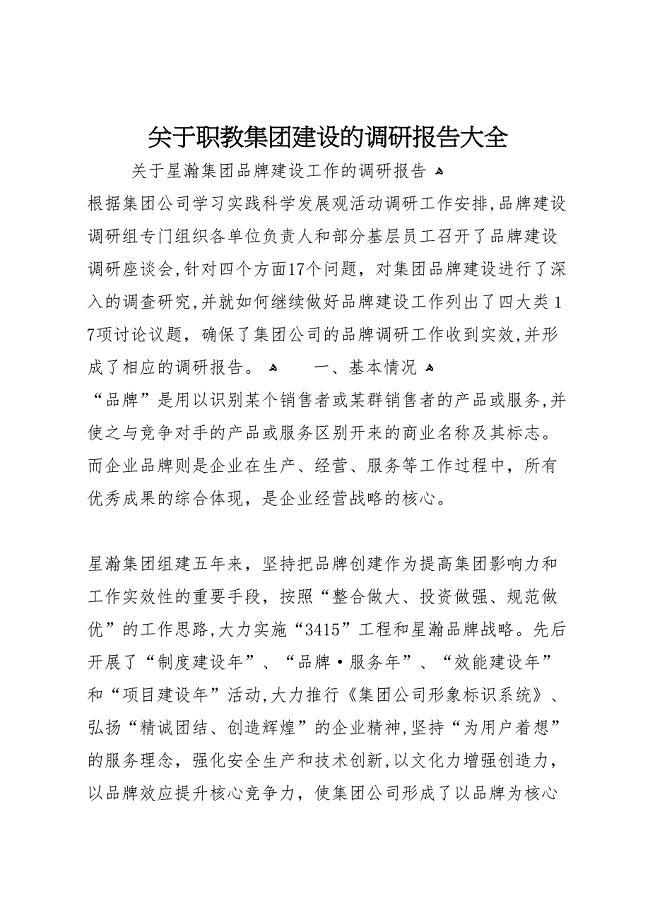

关于职教集团建设的调研报告大全

用品行业市场分析及发展方向研究报告

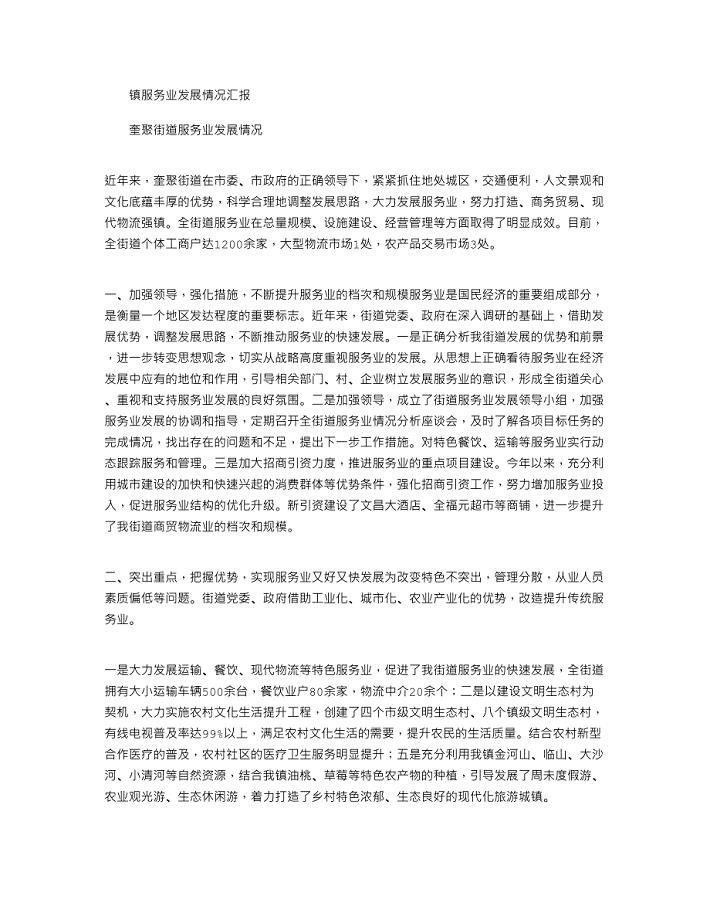

2021年镇服务业发展情况汇报

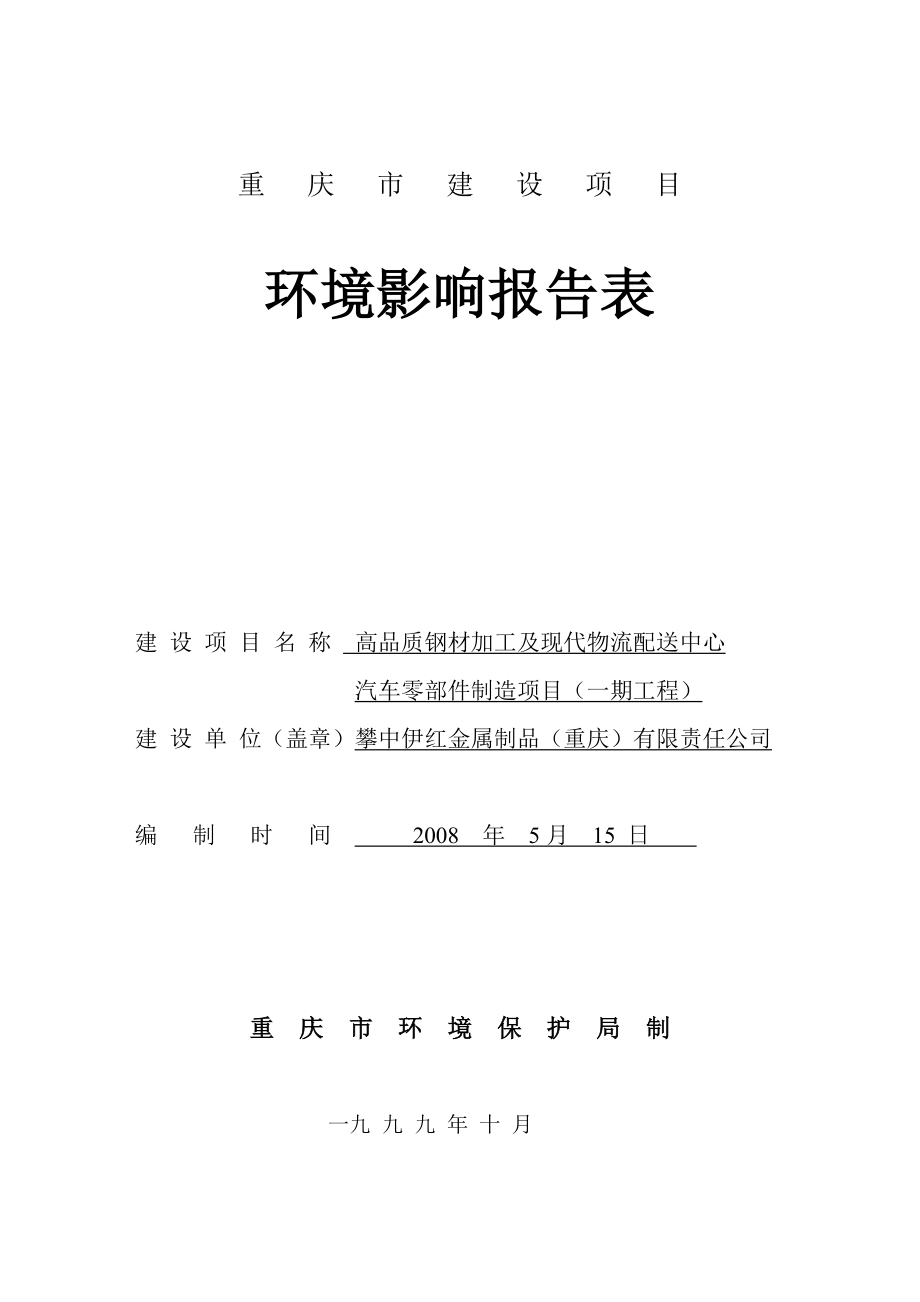

攀中伊红投资环境评估报告表

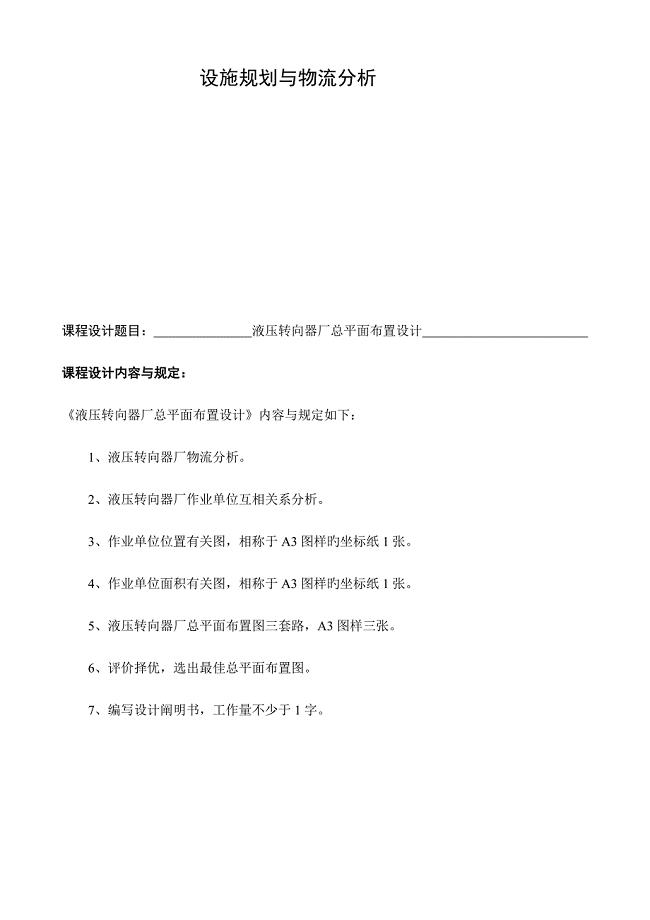

设施规划与物流分析

变压器铭牌各参数是何含义21

变压器铭牌各参数是何含义21

2023-12-15 21页

人力资源管理师培训讲义课件5

2023-04-26 25页

常用中医诊疗技术操作规范Word编辑

2023-04-21 19页

电算化考试大纲 (2)

2023-01-06 6页

2022年期货从业资格考试密押卷带答案134

2023-06-26 72页

新编新课标高考化学二轮复习专题7电解质溶液含解析

2023-11-27 9页

【最新资料】中考数学:4.4等腰三角形和直角三角形含答案

2023-07-30 10页

2022年人力资源初级职称考试密押卷带答案28

2022-10-01 76页

沪科版八年级数学下册名师导学案:矩形

2022-08-17 4页

七年级数学下册4.3 探索三角形全等的条件三教学设计 北师大版

2023-10-09 3页