2022市经济调查的报告 (2)

52页

1、市经济调查的报告 市经济调查的报告 市经济调查的报告 我们这次来市调查,市委,市府十分重视,下了很大的决心,抽调了一百多位同志,进行比较广泛深入的调查,搜集了大量的材料,提出很多很好的意见,对我们这次的调查帮助很大,我们虽来了三十多天,还只是在面上作了些粗略的了解,主要是依据同志们提供的材料,作了一些分析研究,提出我们一些初步的看法,供同志们参考。 近几年的经济发展,引起了各方面的兴趣,我认为市商品经济的发展比较充分,它不仅有生产资料与生活资料市场,而且相应地还有资金市场、科技市场、劳务市场、运输市场、信息市场等,商品经济市场比较配套,在它发展过程中,将会出现许多新情况新问题,需要我们去研究、分析、引导、解决,以便更好地贯彻执行有计划的商品经济。这种大的探索,其意义不只限于,而且有全国意义。我建议有些新问题可在试点,以便积累新经验,提供全省以及全国参考借鉴,现将我们的一些看法报告如下: 第一,加强金融市场的引导和管理 搞好金融市场的管理和引导,是搞好宏观管理,微观搞活的关键。我这里重点谈谈搞好的民间金融市场的引导问题。的民间金融市场是随着商品经济的发展,特别是个体经济的发展而发展起来。

2、根据市人民银行的资料估算,乡镇企业及个体经济的资金来源,大体上是三部分,一是自有资金占,二是银行及信用社贷款,占,其余是由民间金融市场提供。市民间金融活动主要有几种形式:私人之间的拆借;各种聚会;私人钱庄企业集资。此外有少数乡镇企业私下经营存贷业务。私人借贷利息较高,一般月息在。个别高的。最近出现抬会的利息更高的吓人,月息竟达。据说还有更高的,我这里主要分析一下聚会的问题,根据乐清县的材料,聚会的名目繁多,我们初步分析,大体上可分均三类,第一类是亲朋之间互助性的会,他们的利息不很高,数额也不很大,聚会的目的是为解决某一需要,例如传统的“摇会”;第二类是经营性的,聚会的目的,主要为赚取利差,例如“退会”;这种会是从第一类聚会发展过来的,第三类属于金融投机倒把,诈骗,赌博性质,例如抬会、票会、摸会等。这类会是从第二类会发展来的,这三类会从融通生产资金的角度来看,第一种会在乐清、永嘉、瓯海等县比较盛行,几乎遍及社会各个角落,据这次金融储蓄小组提供的材料,曾对市少年体育学校、第一棉织厂、市电工仪表厂等三个单位的位职工调查,参加“摇会”的有人,占被调查人数的,聚会总金额万元,每月聚会金额,元,平

3、均每人每月要交入会金元。会款的用途,用于购房建房的占。办婚事的占(其中不少也是用于购买高档耐用消费品),购买高档消费品的占。全部用于消费,这实际上是将本可存入银行的储蓄款吸收过去,集中起来提前用于消费,也是一种消费早熟的表现。从融通生产资金的角度来看是不利的,从扩大商品市场角度来看是有利的。第二种聚会它的资金是利用高利率,贷给个体户或某些乡镇企业,对融通生产资金是起一定作用的,但对稳定利率起不利作用,这种会的特点是存贷直接结合,有一定的群众基础。第三类纯系投机、诈骗、赌博性质,它不但不能对生产资金起融通的作用,相反把生产资金用超高利率吸引到金融投机市场上去,在金融市场上起破坏作用。乐清县柳市镇已出现个体户用月息三分的利率也很难借到钱,据说有些资金是以超高利率贷给贩毒及走私的贩子。总之这三种会的会主都是很少或没有资本的,对以储蓄为目的入会群众的会金风险很大,但还没有被广大会众所认识。这些会目前已形成在民间金融市场同银行与信用社争夺市场资金的局面。从目前发展的情况来看,银行和农村信用社都处于不利的地位,他们在城镇储蓄的增加额,已连续两年下降,年比年下降,万元,年比年又下降,万元。农村储蓄由

4、于信用社采用浮动利率政策后,两年储蓄增加额也只能维持,万元(其中有一部分是吸引城市存款转移来的)。也是下降的趋势,尤其是在商品经济较发达的地区,也就是民间金融较活跃的地区,如乐清县,年城乡储蓄下降万元;瑞XX县区工商银行下降万元;XX县区工商银行下降万元。从城镇储蓄增长率来看,年全市城镇储蓄仅增加,而XX省为,全国为。再从市工资投放额的储蓄存款吸收率来看,年只有,年为,年为,三年时间下降,而XX市年吸收率为,浙江全省为。农村社员人均存款额只有元,而浙江全省农村人均存款额为元,为的四倍。这种状况如果任其发展下去,民间的金融投机,将愈演愈烈,行将出现民间正常生产资金的融通日趋困难,利率不断上升,同时必将倒掉一批“会”,造成群众的经济损失。我们面对这种挑战,如何加强对民间金融市场的管理和引导,已成为当前的紧迫任务。我们的方针应该是既要搞活民间融通资金的渠道,又要防止资金市场出现投机倒把,抬高利率,吸走生产资金,不利生产。根据这次的调查材料及有关同志的建议意见,我们可否试行以下的政策 一、继续允许私人之间的拆借活动,即使市经济调查的报告第2页 个别有“银背”从中介绍,也暂时不加干涉,以免影响民

《2022市经济调查的报告 (2)》由会员桔****分享,可在线阅读,更多相关《2022市经济调查的报告 (2)》请在金锄头文库上搜索。

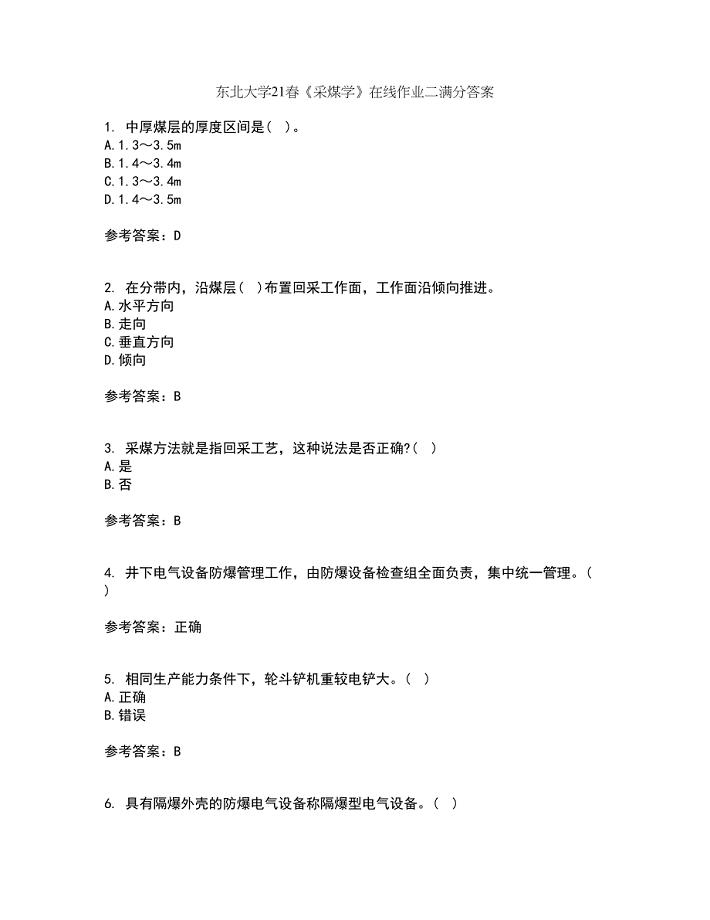

东北大学21春《采煤学》在线作业二满分答案57

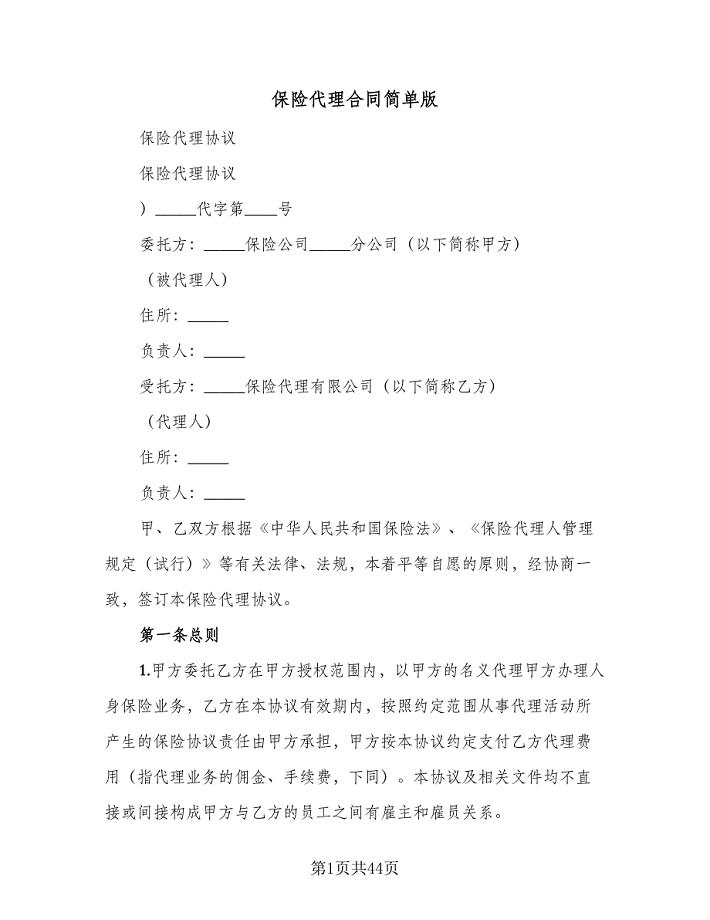

保险代理合同简单版(7篇)

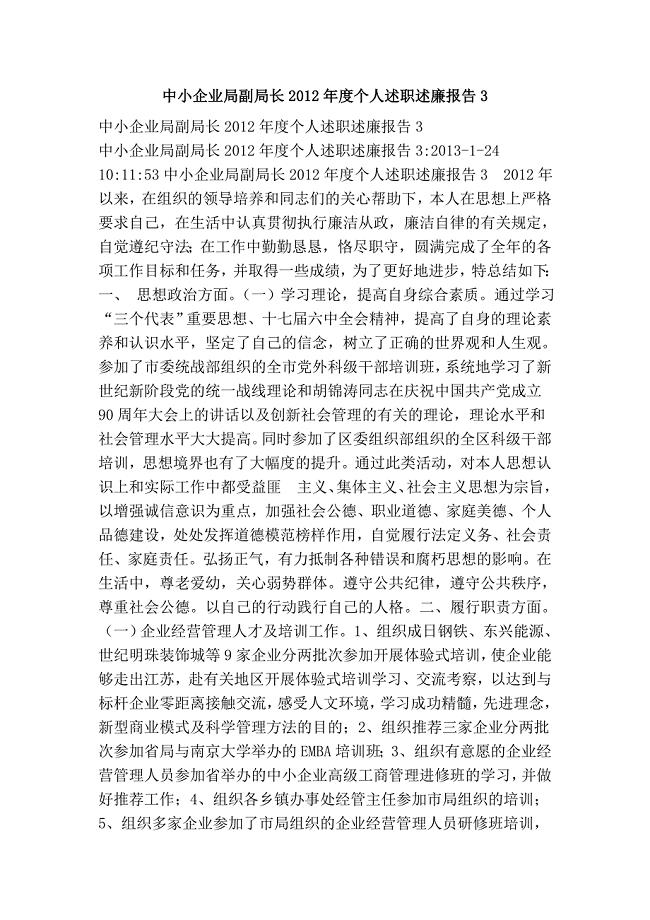

中小企业局副局长个人述职述廉报告3

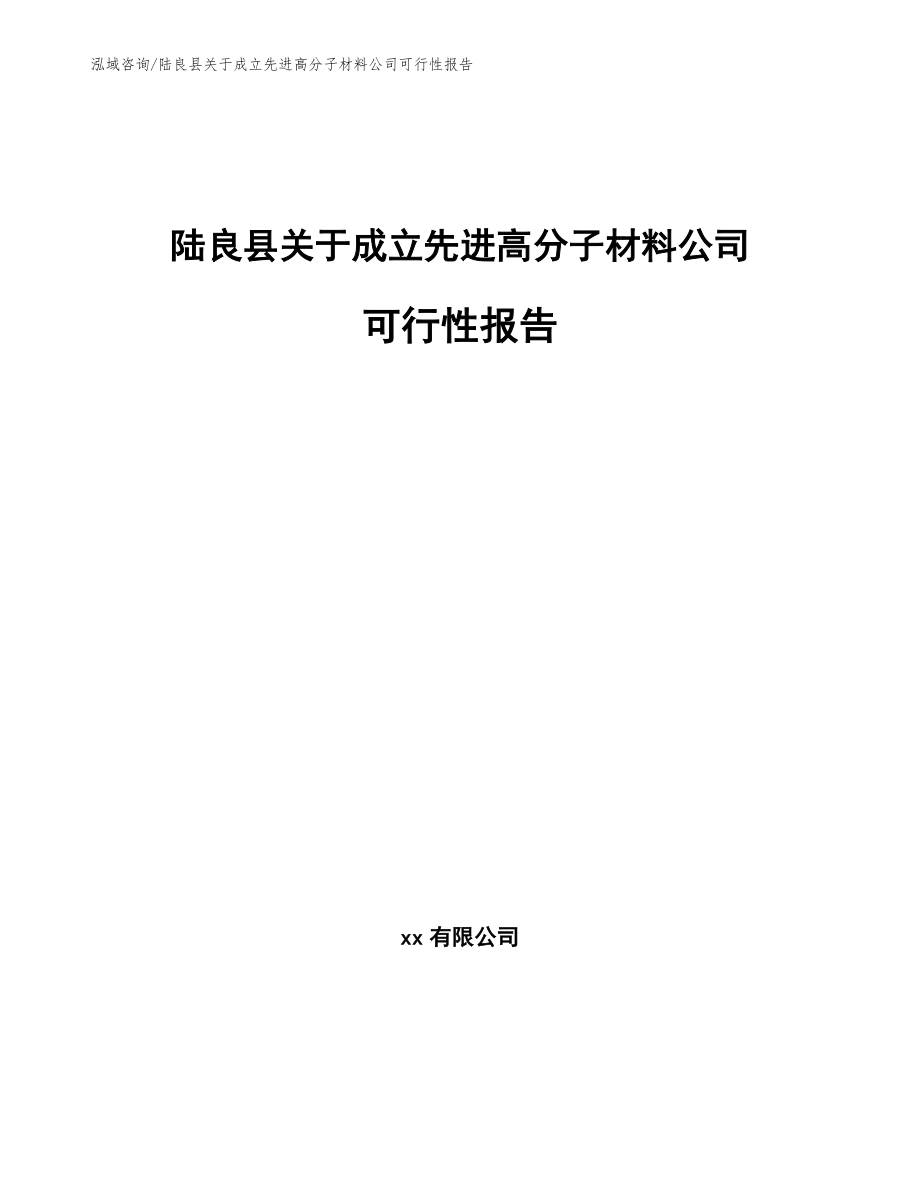

陆良县关于成立先进高分子材料公司可行性报告(参考模板)

朔州关于成立新能源电池设计公司可行性报告(参考模板)

品牌代理权转让协议书范本

一年级下册第五单元分析

流动人口计划生育管理责任书(2篇).doc

油库安全管理制度简易版(八篇)

钦州超低温冷冻存储项目建议书(范文模板)

老王小故事阅读答案

大厦消防演习方案

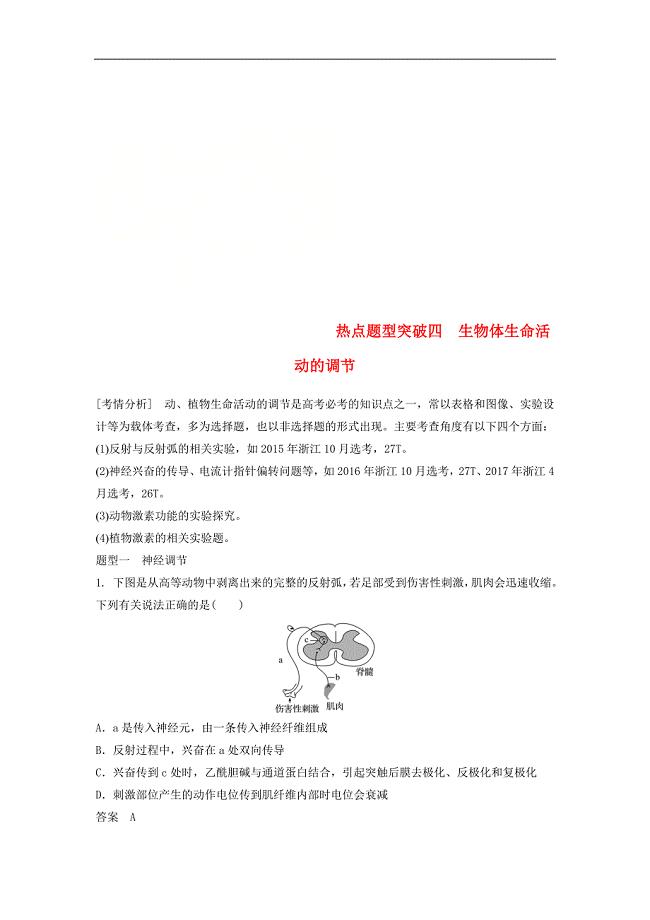

浙江选考版高考生物一轮总复习第七单元生物体生命活动的调节与免疫热点题型突破四生物体生命活动的调节学案50

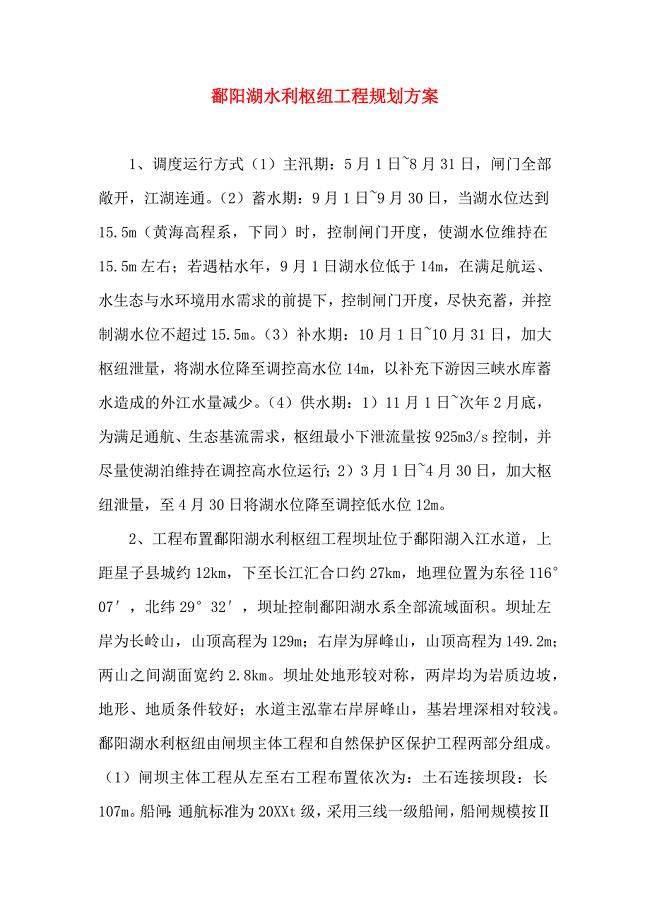

鄱阳湖水利枢纽工程规划方案

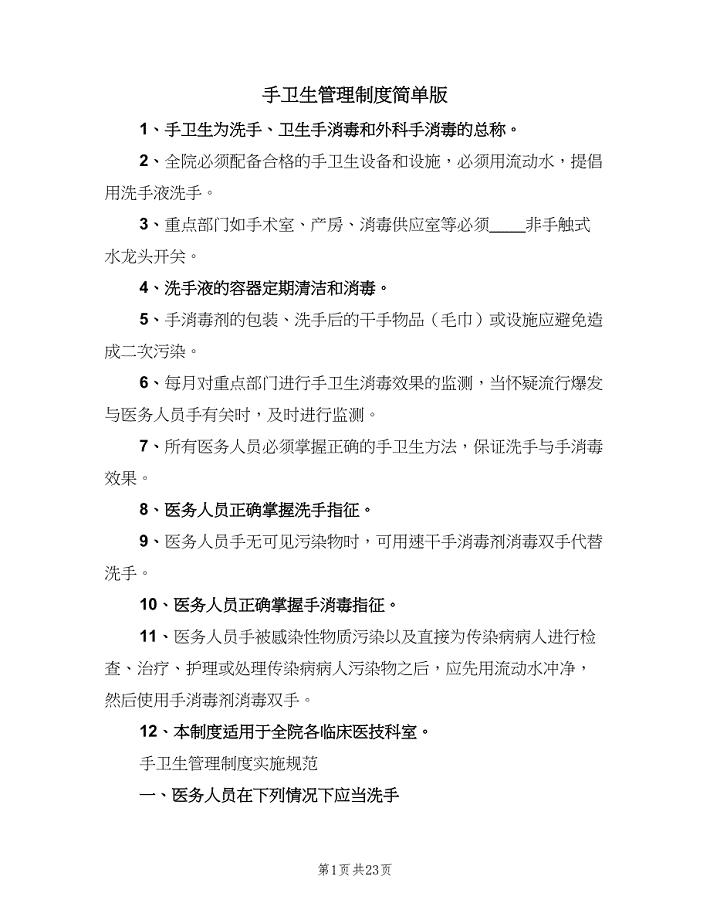

手卫生管理制度简单版(7篇).doc

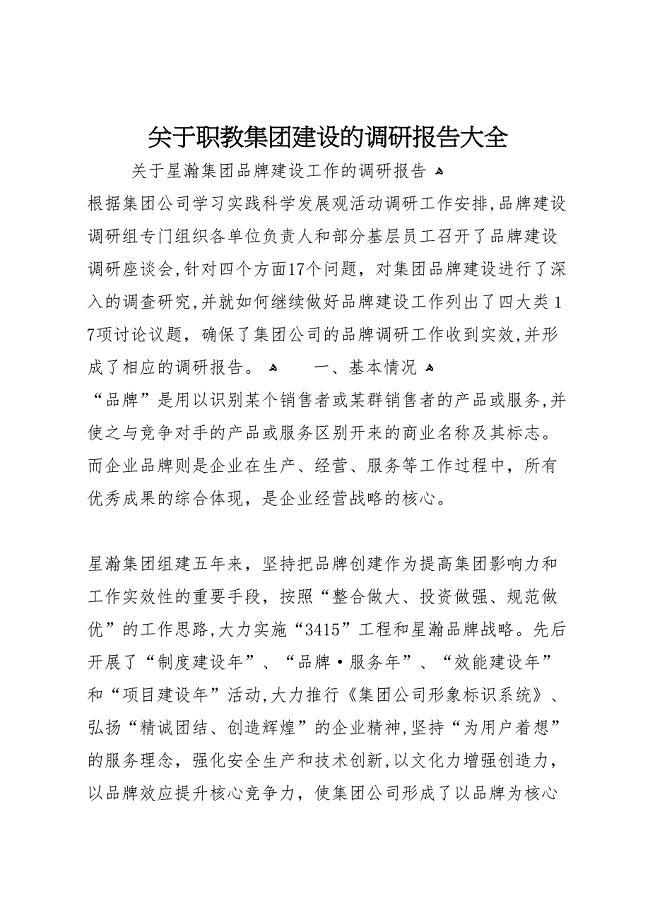

关于职教集团建设的调研报告大全

用品行业市场分析及发展方向研究报告

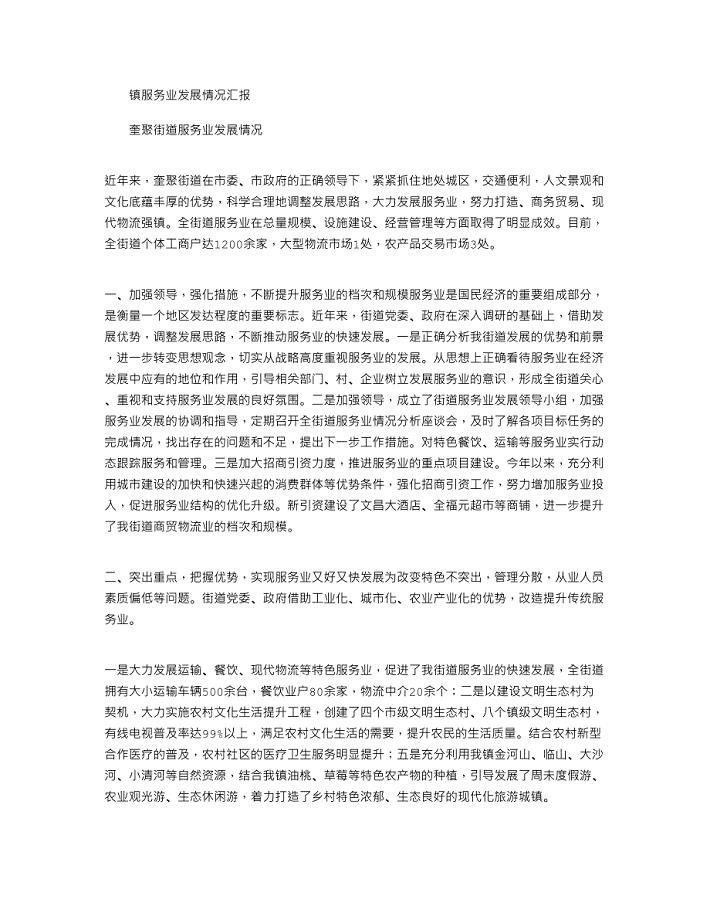

2021年镇服务业发展情况汇报

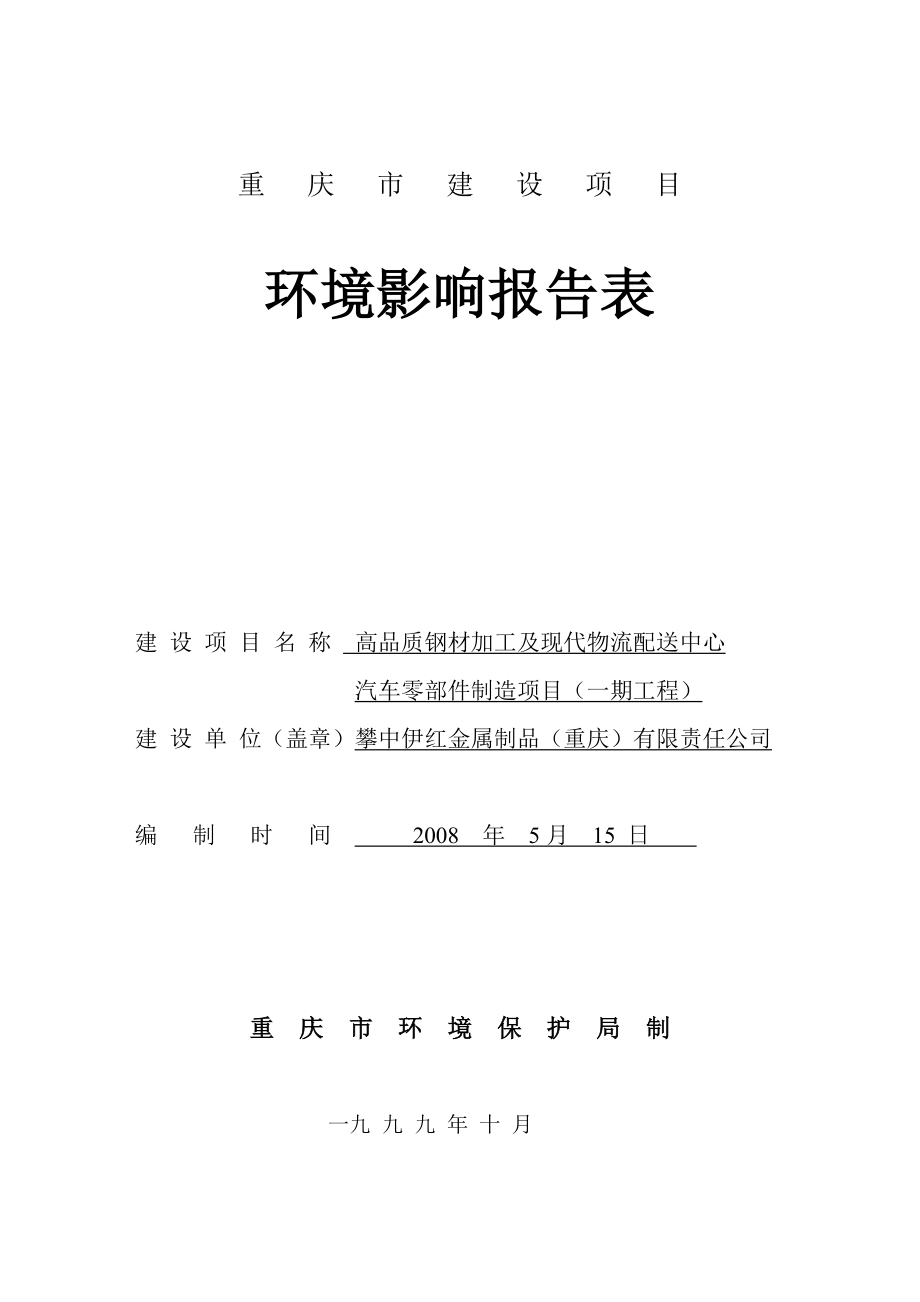

攀中伊红投资环境评估报告表

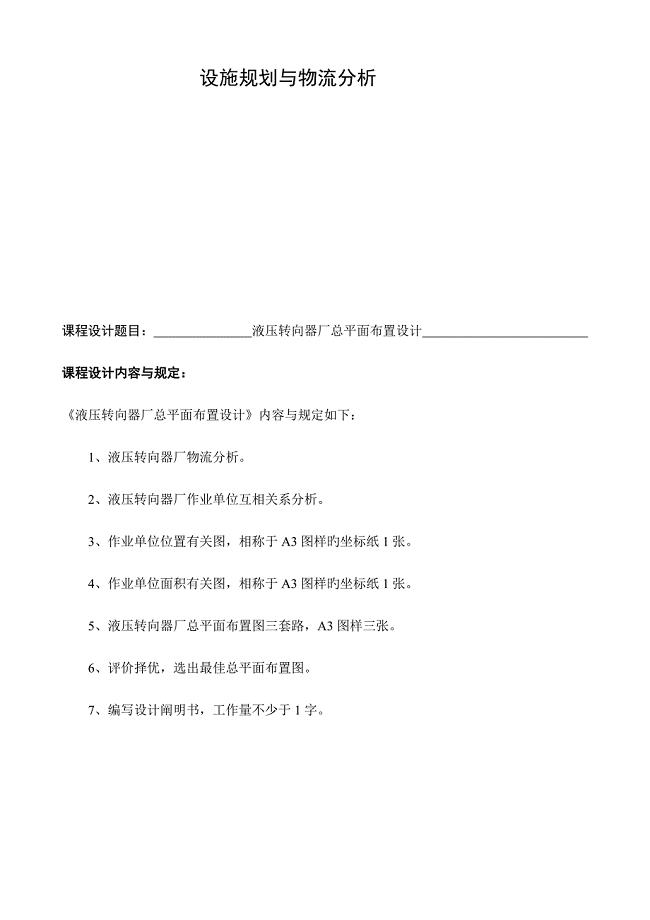

设施规划与物流分析

2017版质量手册范本

2017版质量手册范本

2022-10-11 49页

西安关于成立供热产品部件公司可行性研究报告(DOC 82页)

2023-12-02 82页

十万亩生态有机茶生产基地申请建设可研报告500万

2023-06-14 23页

Five Pies绘本阅读课教学设计

2023-07-20 3页

第三章-SD03_订制品定价流程

2023-05-20 5页

管理制度汇编

2022-09-12 41页

“十二五”农业与农村科技发展规划

2024-01-05 26页

浙江选考版高考生物一轮总复习第七单元生物体生命活动的调节与免疫热点题型突破四生物体生命活动的调节学案50

2023-05-09 15页

2023年学校园反恐防暴应急预案

2024-02-02 9页

Solidworks2014标准件设计树及明细表的中文显示方法

2023-12-01 7页