Classic钢笔公司案例分析

6页

1、精选资料M201473930M201473869M201473836M201473930经典钢笔公司案例分析执笔人:朱双陶俊伊夏颖胡慧慧一、案例背景介绍1.经典钢笔公司(Classic Pen Company ) 一直是传统的蓝笔和黑笔的低成本 制造商,销售利润率可达20%以上。2.5年前,公司开始引进红笔的生产。红笔所需要的基本生产技术相同,但售 价却高出了 3%。3.1年前引进了紫笔的钢笔生产,售价可高出 10%。二、面临的问题1 .会计师:财务报表显示整体盈利下降,甚至新产品的利润达不到传统产品的利 润。2 .销售经理:生产更多特色笔,消费者愿意为这些特别的颜色支付更高的价格。3 .生产经理:特别的颜色加大生产质量的要求,拉长生产周期,没有能力来处理 更加复杂的生产。(目前间接费用是直接人工的300% ,前几年间接费用负担率仅为200%)三、作业成本法分析1 .分配资源到作业资源:作业:2.确定作业成本项目费用金额调度安排生产转移产品记录机器产能间接人工2000050%40%0.10福利费800050%40%0.10计算机系统1000080%0%0.20机器设备80000%0%0

2、1维修维护费40000%0%01能源费200000%0%01合计5200022000112004800140003.选择作业动因作业过程成本归集成本动因成本动因取数单位生产成本调度或生20000*50%+20000*40%*50%+100生产150146.66/产处理00*80%=22000次数次生产转移20000*40%+20000*40%*40%=11200调试时间52621.29/小时维护记录20000*10%+20000*40%*10%+10000*20%=4800生产次数15032/次机器产量8000+4000+2000=14000机器100001.4/ 机小时器小时4.使用作业成本动因将间接成本分配到四种钢笔中:蓝色钢笔黑色钢笔红色钢笔紫色钢笔材料成本$25000$20000$4680$550直接人工$10000$8000$1800$200福利费(直接人工部分)$4000$3200$720$80调度安排成本$7333$7333$5573$1760生产转换成本$4258$1065$4855$1022产品记录成本$1200$1920$432$48机器产能成本$7000$5600

《Classic钢笔公司案例分析》由会员s9****2分享,可在线阅读,更多相关《Classic钢笔公司案例分析》请在金锄头文库上搜索。

可降解脂肪族聚酯纤维公司企业创新与创新管理【范文】

六年级语文上册将相和教案

广东燃料电池项目招商引资方案模板参考

宿州纯碱技术研发项目投资计划书模板范本

匀质板专项施工设计方案

2023年最新2023年冬奥会主题作文精选8篇

2022年高中地理《5.4综合国力竞争》学案 新人教版选修1

燃气管道工程应急救援预案

巧富客房管理系统

粤教版九年级思想品德第四单元中考复习测试题(选择题)

滔滔江河万古流

项目经理工作职责电子版(三篇).doc

小学音乐说课稿《美丽的家乡》.doc

《台阶》课后练习题及答案

施工电梯租赁合同(7篇)

停车场安全管理制度标准范本(十篇)

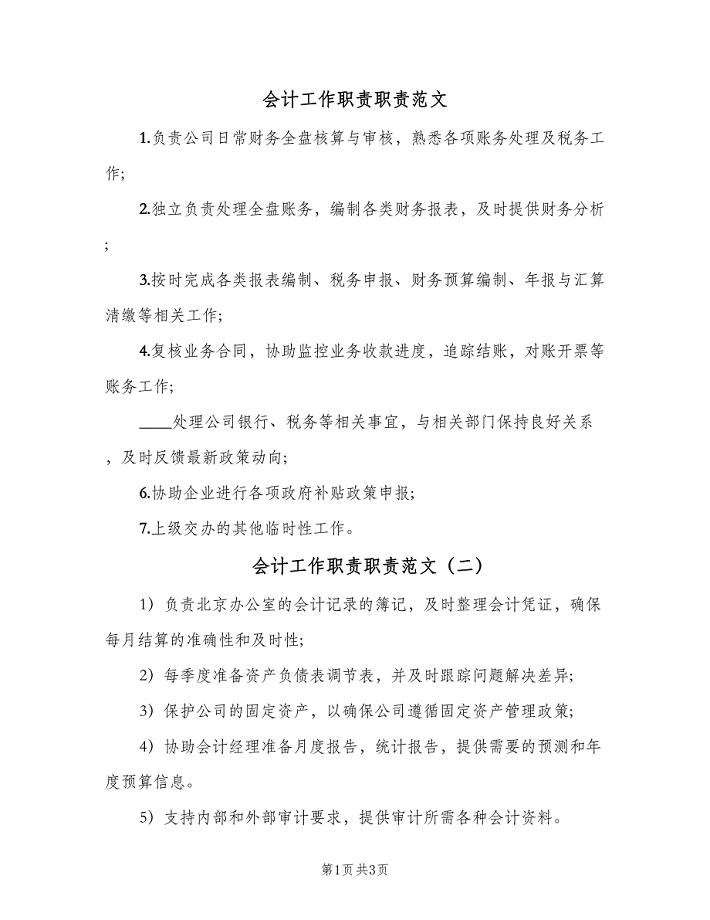

会计工作职责职责范文(四篇)

最新人教版初中九年级语文暑假作业

商务助理个人年底工作总结模板

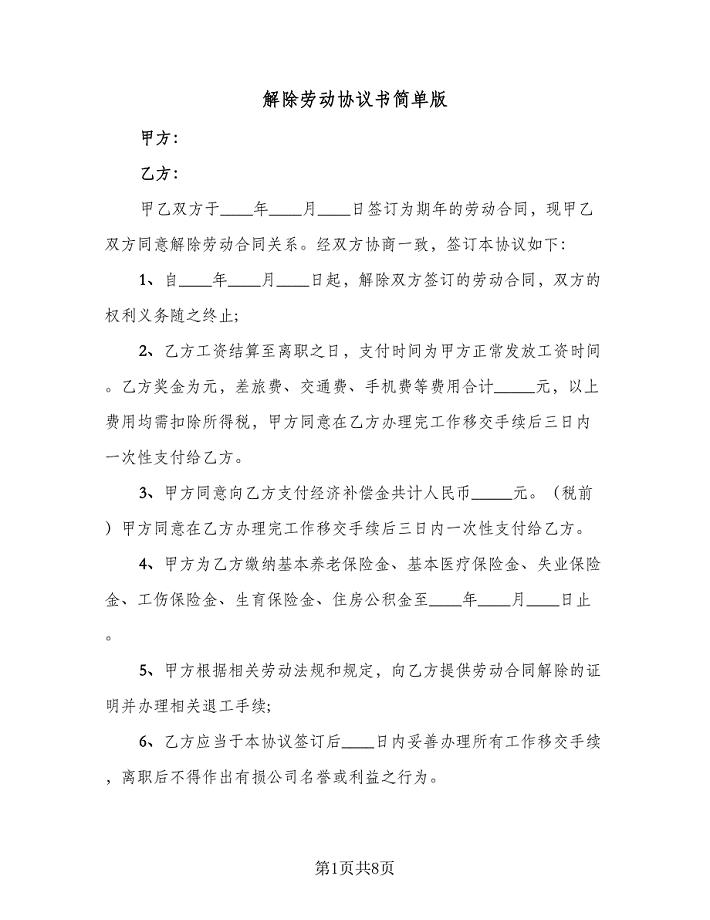

解除劳动协议书简单版(四篇).doc

水质工程学课程设计-8.5万吨日净水厂设计

水质工程学课程设计-8.5万吨日净水厂设计

2022-10-28 20页

基于单片机的电子音乐门铃

2023-10-01 23页

浅析幼儿的生活习惯养成

2023-10-17 8页

基于电影《花木兰》中的中美英雄主义的差异分析

2023-04-26 15页

在一季度业务经营分析调度会上的讲话

2022-08-07 5页

新中国史知识竞赛题

2022-09-17 5页

学校传染病防控制度

2024-02-12 2页

毕业设计(论文)-基于双因素理论的IT企业员工激励体系的构建

2023-11-02 33页

浅析影视制片工作范畴及前景分析——故事片《业因果报》

2023-10-17 19页

毕业设计(论文)-刹车支架工艺规程及钻M8孔夹具设计(全套图纸)

2022-09-04 28页