中级财务管理历年试题

25页

1、.2015 年中级会计师财务管理考试真题及答案解析(word 版)一、单项选择题 ( 共 25 题,每题 1 分,共 25 分。 )1、下列各种筹资方式中,最有利于降低公司财务风险的是() 。A. 发行普通股B. 发行优先股C.发行公司债券D.发行可转换债券【参考答案】 A【解析】财务风险从低到高: 权益资金,发行可转换债券、融资租赁、发行公司债券,所以财务风险最低的是发行普通股, 优先股是结余债务和权益之间的,选项 A 正确。2、下列各种筹资方式中,筹资限制条件相对最少的是()A. 融资租赁B. 发行股票C.发行债券D.发行短期资券【参考答案】 A【解析】企业运用股票、债券、长期借款等筹资方式,都受到相当多的资格条件的现值,如足够的抵押品、银行贷款的信用标准、发行债券的政府管制等。相比之下,融资租赁筹资的限制条件很少。所以选项A 正确。3、下列各项中,与留存收益筹资相比,属于吸收直接投资特点是()A. 资本成本较低B. 筹资速度快C.筹资规模有限D.形成生产能力较快【参考答案】 D【解析】吸收直接投资的筹资特点包括: (1) 能尽快形成生产力 ;(2) 容易进行信息沟通 ;(3) 资

2、本成本较高 ;(4) 公司控制权集中 (5) 不容易进行产权交易。 留存收益的筹资特点包括: (1) 不用发生筹资费用 ;(2) 维持公司控制权分布 ;(3) 筹资数额有限。所以选项 D 正确。4、下列各种筹资方式中,企业无需要支付资金占用费的是().A. 发行债券B. 发行优先股C.发行短期票据D.发行认股权证【参考答案】 D【解析】发行债券、发行短期票据需要支付利息费用,发行优先股需要支付优先股的股利,这些都会产生资金的占用费, 发行认股权证不需要资金的占用费。所以选项 D 是正确的。5、某公司向银行借贷 2000 万元,年利息为 8%,筹资费率为 0.5%,该公司使用的所得税税率为 25%,则该笔借款的资本成本是 ()【参考答案】 B【解析】资本成本 =年资金占用费 /( 筹资总额 - 筹资费用 )=2000x8%x(1-25%)/2000x(1-0.5%)=6.03%6、下列各种财务决策方法中,可以用于确定最有资本结构且考虑了市场反应和风险因素的事 ()A. 现值指数法B. 每股收益分析法C.公司价值分析法D.平均资本成本比较法【参考答案】 C【解析】每股收益分析法、 平均资本

3、成本比较法都是从账面价值的角度进行资本结构的优化分析, 没有考虑市场反映, 也即没有考虑因素。 公司价值分析法,实在考虑市场风险基础上, 以公司市场价值为标准, 进行资本结构优化。 所以选项 C正确。7、某公司计划投资建设一条生产线, 投资总额为 60 万元,预计生产线接产后每年可为公司新增利润 4 万元,生产线的年折旧额为 6 万元,则该投资的静态回收期位 () 年.A.5B.6C.10D.15【参考答案】 B【解析】静态投资回收期=原始投资额 / 每年现金流量,每年现金流量=4+6=10(万元 ) ,原始投资额为 60 万元,所以静态回收期 =60/10=6, 选项 B 正确。8、某公司预计 M设备报废时的净残值为 3500 元,税法规定的净残值为 5000 元,该公司适用的所得税税率为 25%,则该设备报废引起的预计现金净流量为 () 元A.3125B.3873C.4625D.5375【参考答案】 B【解析】该设备报废引起的预计现金净流量=爆粉是净残值 +( 税法规定的净残值 - 报废时净残值 )x 所得税税率 =3500=(5000-3500)x25%=3875(元 )9、市场

4、利率和债券期对债券价值都有较大的影响。下列相关表述中, 不正确的是 ()A. 市场利率上升会导致债券价值下降B. 长期债券的价值对市场利率的敏感性小于短期债券C.债券期限越短,债券票面利率对债券价值的影响越小D.债券票面利率与市场利率不同时,债券面值与债券价值存在差异【参考答案】 B【解析】长期债券对市场利率的敏感会大于短期债券,在市场利率较低时,长期债券的价值远高于短期债券, 在市场率较高时,长期的价值远低于短期债券。所以选项 B 不正确。10、某公司用长期资金来源满足全部非流动资产和部分永久性流动资产的需要,而用短期资金来源满足剩下部分永久性流动资产和全部波动性流动资产的需要,则该公司的流动资产融资策略是()A. 仅仅融资策略.B. 保守融资策略C.折中融资策略D.期限匹配融资策略【参考答案】 A【解析】激进融资策略的特点:长期融资小于 ( 非流动资产 +永久性流动资产 ) 、短期融资大于波动性流动资产,收益和风险较高。所以选项A 正确。11、某公司全年需用 x 材料 18000 件,计划开工 360 天。该材料订货日至到货日的时间为 5 天,保险储备量为 100 件,该材料的再订

《中级财务管理历年试题》由会员cn****1分享,可在线阅读,更多相关《中级财务管理历年试题》请在金锄头文库上搜索。

幼儿园中班音乐教学方案优秀案(3篇)

医疗器械实习报告7篇

采购部年度目标计划范文(四篇).doc

SYB创业培训考试卷预测卷(A卷)

智能手机市场现状与发展趋势预测

固定资产管理信息系统

5AM4U1Test1(教育精品)

2023年5月业务员辞职报告(三篇).doc

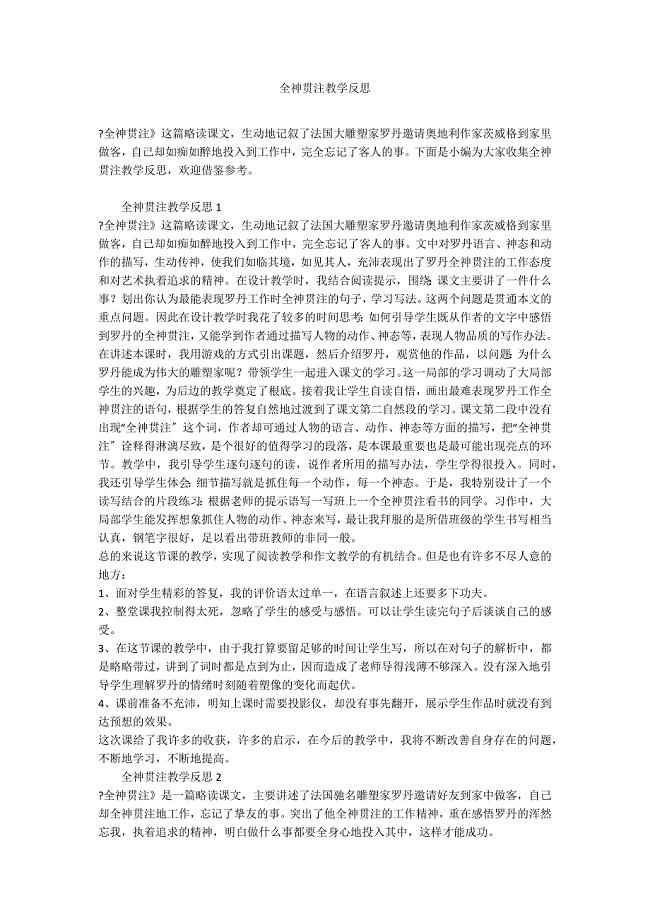

全神贯注教学反思

中元节(七月半)写包称呼

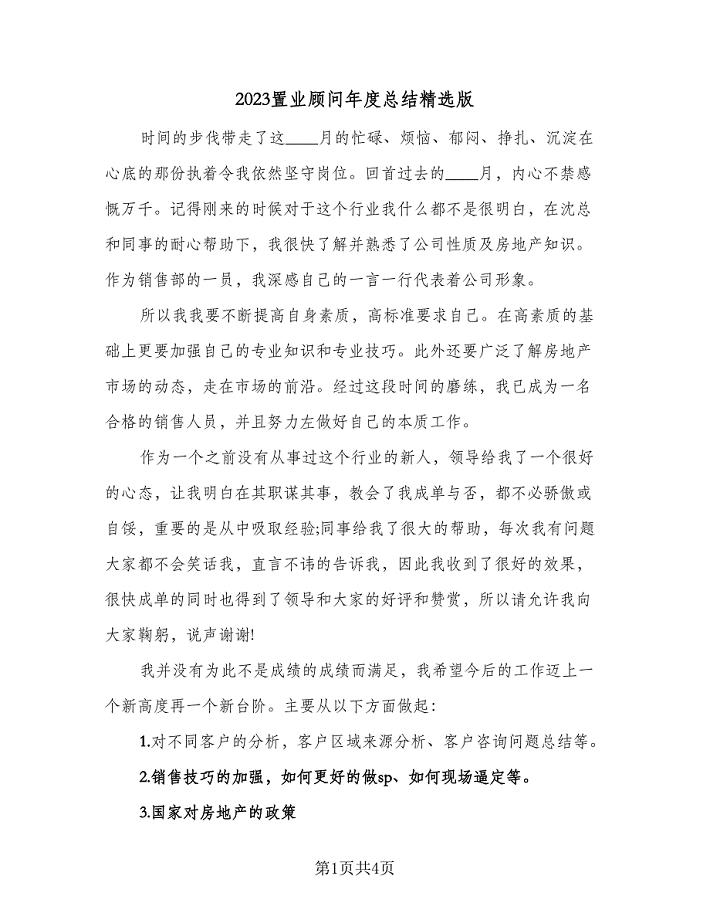

2023置业顾问年度总结精选版(二篇).doc

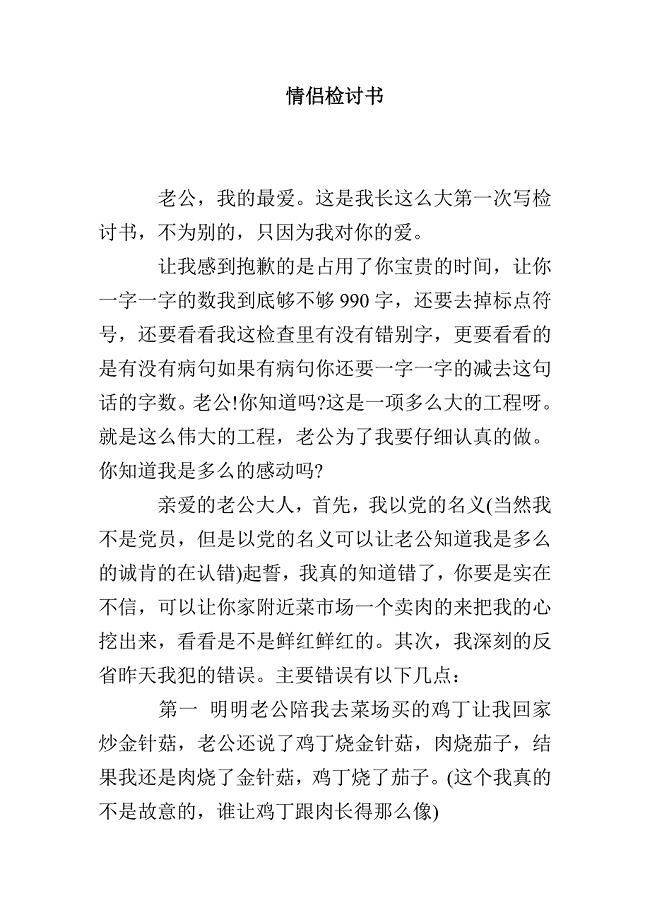

情侣检讨书

师德论文(20057)

2023房地产销售年终总结范文(3篇).doc

2012年江苏省考公共基础C类部分真题+答案

心理健康教育活动方案(二篇)

小学教师课堂激励评价语言

银行合规文化建设年活动开展情况的报告

幼儿园儿童交通安全工作计划范本(4篇)

细胞培养-复苏,传代换液,冻存计数(自编)

2022年热爱劳动国旗下讲话发言稿

2022年热爱劳动国旗下讲话发言稿

2022-10-29 10页

大学生支教暑假社会实践3000字范文

2023-01-19 4页

班委竞选演讲稿

2023-11-05 13页

县运输管理所政风行风建设自查自纠报告

2022-08-14 7页

影视场地租赁合同

2024-01-04 4页

2022年我们感恩父母的演讲稿3篇

2024-02-19 3页

“三秋”工作会议讲话稿

2023-01-11 7页

销售员月工作总结

2023-11-13 47页

打架检讨书范文集锦10篇

2023-04-13 19页

有关民政工作安排集合8篇

2022-10-27 28页