对美国上市公司财务报告舞弊的法律责任分析

10页

1、对美国上市公司财务报告舞弊的法律责任分析 摘要:根据美国有关会计控制方面的主要法律条款,分析了美国上市公司财务报告舞弊的法律责任,以期为完善我国相关法律、遏制会计信息失真“顽症”起到一定的参考作用。 关键词:上市公司;财务报告舞弊;法律责任分析;美国 证券市场上财务会计信息具有广泛的经济后果,失真的财务会计信息容易导致证券市场乃至整个社会信用基础的崩溃。尽管2001年以来安然、施乐等财务丑闻暴露出了美国治理财务报告舞弊的薄弱环节,但美国仍然是各国治理财务报告舞弊的典范。 1美国证券法与证券交易法的相关规定分析美国关于财务报告舞弊的法律责任规定分别在1933年证券法和1934年证券交易法中进行规范。证券法的主要目的是股票首次公开发行时对招股说明书中的虚假信息进行规范,而证券交易法的目的则是惩治二级市场交易中的虚假信息。 证券法第5节(b)款对登记文件主要就招股说明书中是否含有重大瑕疵作了规定。如果登记文件中含有严重误导性陈述及重大隐瞒,就构成了对第17节(a)反欺诈规定的违反,违反证券法第5节和第17节(a)有可能导致刑事诉讼。除此之外,如果发生上述情况后,仍销售了证券,就构成不法证券的

2、销售。美国证券法第12节明确规定,违反证券法第5节的人,对与其有直接买卖关系的人所受到的损失,应当给予民事赔偿。根据证券法第11节的规定,重大误导性登记文件的准备人和签署人以及其他在参与发行时使用这些误导性文件的人也负有相应的民事责任。证券法第11节(b)款规定了免责理由以及发行人应对其重大错误或隐瞒承担严格责任。证券法第11节(e)款规定了损失赔偿的依据;该款还进一步规定,如果被告能够证明部分(或全部)损失并非是由于登记文件中存在错误陈述或隐瞒的原因而引起的证券贬值,他的赔偿责任可以相应地被减轻。对于损失的赔偿金额问题,除了该款规定的针对违反登记要求的法律补救以外,证券法第12节还规定,在证券交易中上当受骗的购买人有权起诉卖方;其中的第一款规定,原告可以撤销合同,被告必须向原告返还购券款及利息;如果原告不再有证券,他可以提出以买价与实际售价之间的差价作为损失赔偿;他们之间有多次交易时,原告可以只撤销那些没赚钱的合同。该条款的防范性还表现在它并不要求违法行为与价格下跌而导致购买者受损之间有什么因果关系。 证券法第11节(a)款明确规定,当登记文件中对重大情况有错误陈述或隐瞒时,证券购买

3、者有权起诉,除非能够表明购买者购买证券时已经知道存在错误陈述或隐瞒,否则,任何获得这种证券的人都可以提起诉讼。同时该条款列出了要对登记文件中存在的错误陈述以及隐瞒承担责任的人和机构。如:所有签署文件的人、登记证券的承销商等。 证券法第13节则对诉讼时效作了规定。该节规定诉讼时效为一年,即自错误陈述或隐瞒行为被发现或应当被发现之日起计算,而且无论如何起诉都不得于证券被“正当公开发售”三年后提起。 证券法第11节(b)款列举了三类对抗第11节之诉的辩护理由:购买者明知登记文件不准确;错误陈述或隐瞒并不重大;超过诉讼时效。 证券法第12节(1)款的起诉必须在违法行为发生后一年内开始,而且最迟不得超过证券公开发行后的三年。 1934年证券交易法则承接了1933年证券法第17节(a)的反欺诈规定,在原有原则性规定的基础上加入了诸如禁止经纪人或交易商进行欺诈、操纵或欺骗新的反欺诈条款。 2美国私人证券诉讼改革法案的相关规定分析1995年12月22日,美国国会通过了曾被前总统克林顿投反对票的私人证券诉讼改革法案(以下简称改革法案)。会计职业界之所以不遗余力地倡导修改证券法,其背景是会计职业界所面临的

4、不断膨胀的法律诉讼,以及不得不被动承认并非建立在他们应承担的责任基础上的“深口袋”逻辑。 与1933年的证券法和1934年的证券交易法相比,改革法案主要在三个方面有较大的变更:一是将原有的无限连带责任改为有条件的“公允份额”比例责任;二是损失赔偿上限的确定方法的改变;三是对审计师发现和披露舞弊的新要求。在确定“公允份额”的比例责任时,改革法案首先要求法官、陪审团必须遵照下面三个相互联系的步骤进行审判:第一步,审理被告或违法嫌疑人是否违反了证券法,以确定多少相关方必须承担赔偿责任;第二步,将赔偿损失在第一步中确定的责任各方之间进行分配;第三步,确定各方是否故意违反证券法。显然。第一步与一般案情的审理大致相同。第二步则需要解决两个问题,一是哪些人对原告负有潜在的赔偿责任;二是损失的赔偿如何在相关各方进行分配。此外,损失的赔偿中还考虑原告的具体情况,参考两个标准:一是原告的净财富为20万美元以下;二是损失占净财富的10%以上。如果原告同时满足以上两个条件,则比例责任尚未补齐损失的,相关各方对余下损失承担无限连带责任,否则,不承担无限连带责任。 在损失赔偿上限的确定上,改革法案规定,赔偿上限为

《对美国上市公司财务报告舞弊的法律责任分析》由会员cn****1分享,可在线阅读,更多相关《对美国上市公司财务报告舞弊的法律责任分析》请在金锄头文库上搜索。

2023年买卖合同协议标准版5篇合同买卖合同

个人住房租赁合同参考范文(九篇).doc

幼儿园小班音乐优质课蜜蜂做工教案反思

2023年玉溪二职中计算机专业简介

洗车施工方案

初一班主任四月份工作计划范文(2篇).doc

2023年江苏省徐州市铜山区利国镇马元村社区工作人员考试模拟试题及答案

房子租赁协议书参考样本(二篇).doc

备战2021上海市中考物理精鸭点专项突破题集专题13串联电路含解析

王寿明读书心得 生命不息学习不止

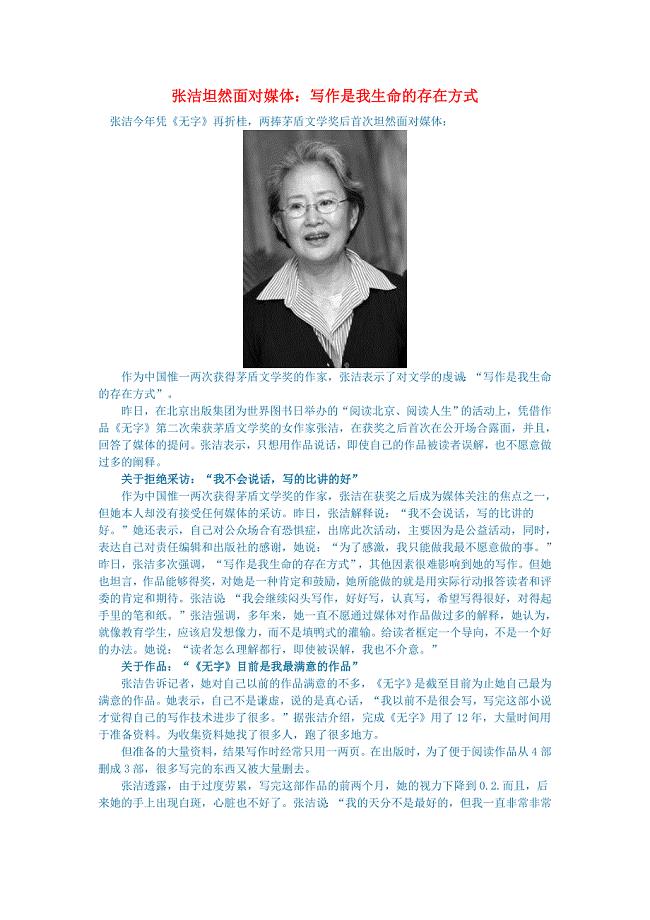

初中语文文学讨论现当代文学张洁坦然面对媒体:写作是我生命的存在方式

仓库租赁合同例文(七篇)

初级实务模拟测试卷

培养核心素养 提高学习效率

2022年小学第一学期团支部工作计划范文

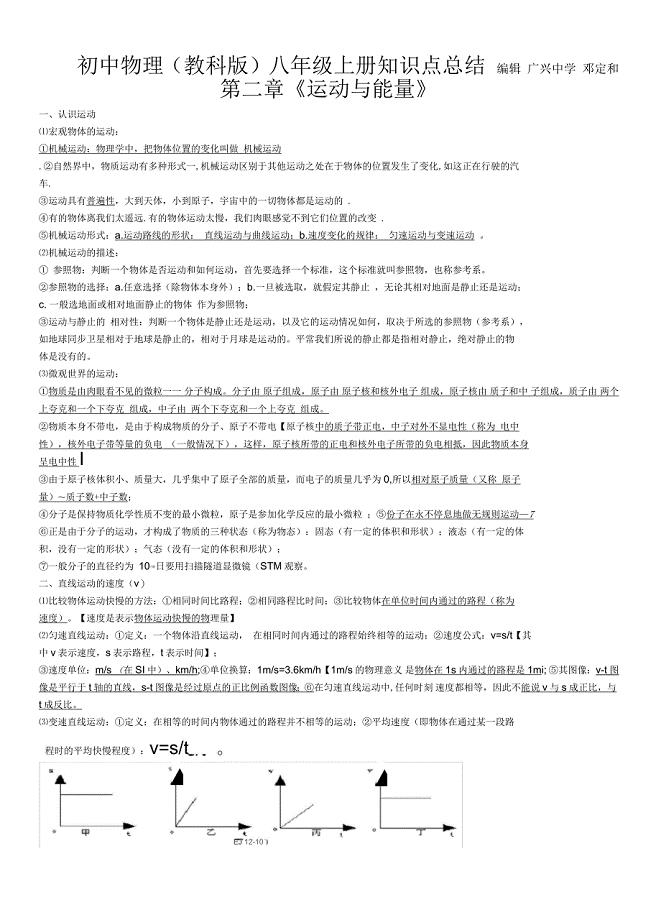

初中物理八年级上册知识点总结邓定和

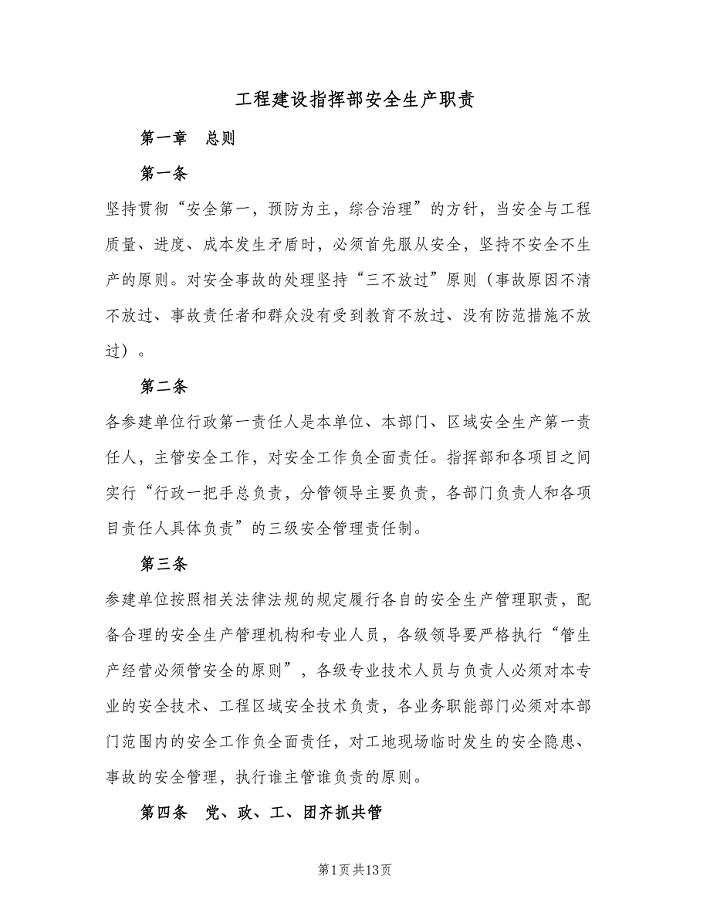

工程建设指挥部安全生产职责(2篇).doc

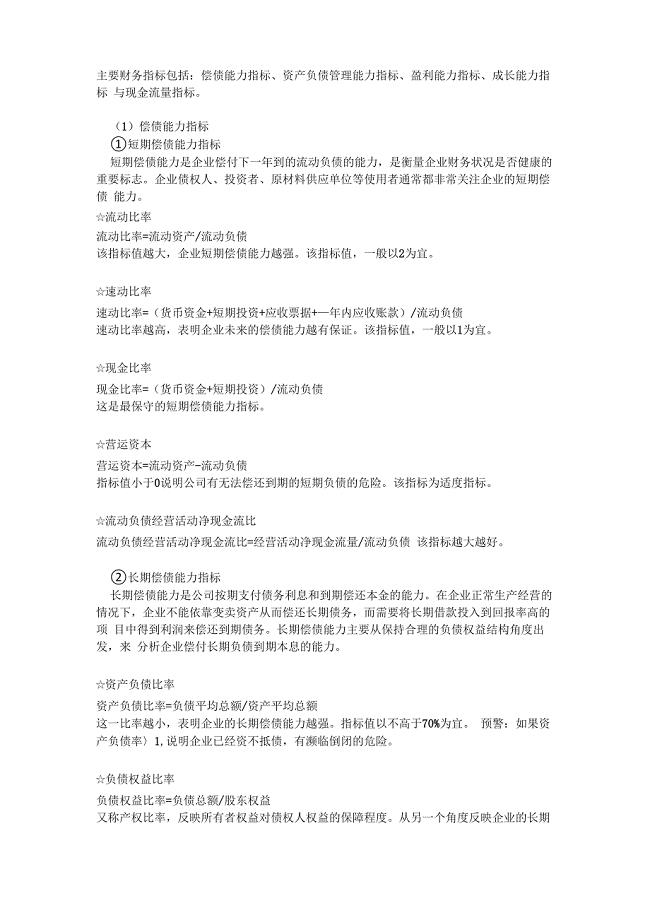

主要财务指标

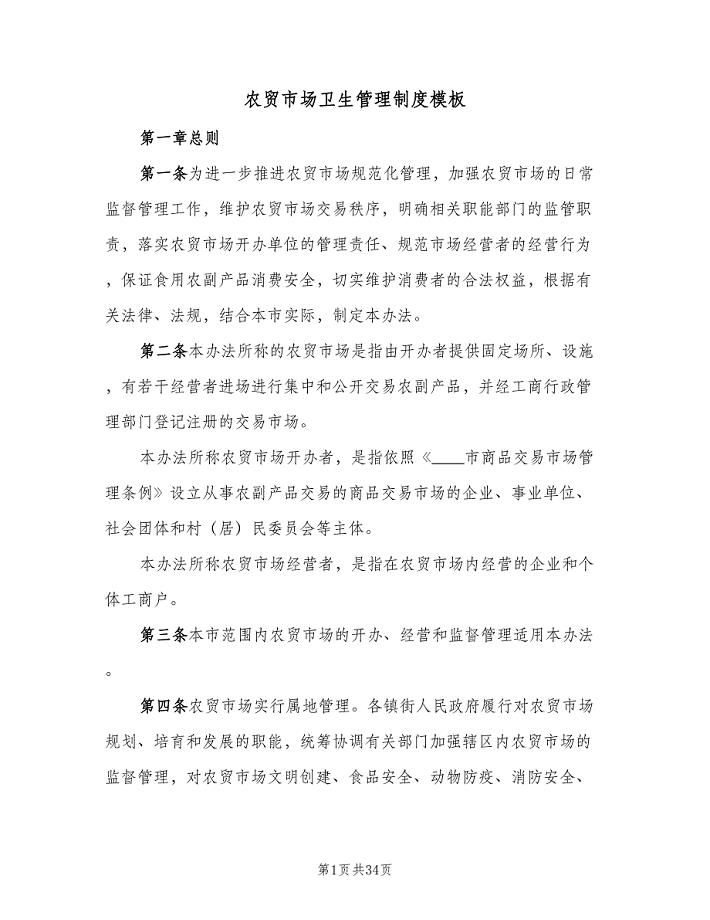

农贸市场卫生管理制度模板(九篇)

10千伏及以下配电工程招标文件(技术部分)

高含氰废水处理解决方案

高含氰废水处理解决方案

2023-02-24 4页

2022年蔬菜种植标准化实施方案

2023-07-13 29页

电机嵌线机、农机配件技改项目资金申请报告写作模板

2023-04-08 88页

培训机构合作合同

2022-08-09 7页

民间借贷标准合同范文

2022-08-30 5页

明史归有光传阅读练习及答案

2023-10-31 5页

幼儿园中班语言领域活动方案标准版本(9篇).doc

2022-10-10 18页

心存感激学会感恩主题班会

2024-01-13 10页

校园安全定期检查和危房报告制度参考模板(四篇).doc

2023-06-09 6页

消防安全各级人员职责范文(2篇).doc

2022-09-18 13页