企业所得税年度纳税申报鉴证报告书范本

40页

1、被鉴证单位名称 XX年度企业所得税年度纳税申报鉴证报告书企业所得税年度纳税申报鉴证报告书(汇算清缴)(亏损认定)(弥补亏损) 业务约定书备案号: 事务所鉴证报告号:_:我们接受委托,对被鉴证单位_年度的企业所得税纳税申报事项进行鉴证,并出具鉴证报告。被鉴证单位的责任是,及时提供与企业所得税年度纳税申报事项有关的会计资料和纳税资料,并保证其真实、准确、完整和合法,确保被鉴证单位按照中华人民共和国企业所得税法及其实施条例、中华人民共和国税收征收管理法及其实施细则以及其他税收法律、法规、规范性文件,如实纳税申报企业所得税纳税申报表。我们的责任是,本着独立、客观、公正的原则,依据中华人民共和国企业所得税法及其实施条例、中华人民共和国税收征收管理法及其实施细则和有关规定,按照注册税务师管理暂行办法、注册税务师涉税鉴证业务基本准则和企业所得税汇算清缴纳税申报鉴证业务准则等执业规范要求,对被鉴证单位企业所得税年度纳税申报的真实性、准确性、完整性和合法性实施鉴证,并发表鉴证意见。在鉴证过程中,我们考虑了与企业所得税相关的鉴证材料的证据资格和证明能力,对被鉴证单位提供的会计资料及纳税资料等实施了审核、验

2、证、计算和职业推断等必要的鉴证程序。我们相信,我们获取的鉴证证据是充分的、适当的,为发表鉴证意见提供了基础。现将鉴证结果报告如下:经对被鉴证单位_年度企业所得税年度纳税申报事项进行鉴证,我们认为,本报告后附的企业所得税年度纳税申报表已经按照中华人民共和国企业所得税法及其实施条例、中华人民共和国税收征收管理法及其实施细则以及其他税收法律法规的相关规定填报,在所有重大方面真实、准确、完整地反映了被鉴证单位本纳税年度的所得税纳税申报情况。部分数据摘录如下:序号项目金额1利润总额2加:纳税调整增加额2减:纳税调整减少额4加:境外应税所得弥补境内亏损5纳税调整后所得6减:弥补以前年度亏损7应纳税所得额8适用税率9应纳所得税额10减:减免所得税额11减:抵免所得税额12应纳税额13加:境外所得应纳所得税额14减:境外所得抵免所得税额15实际应纳所得税额16减:本年累计实际已预缴的所得税额17本年应补(退)的所得税额注:具体纳税调整项目及说明详见附件企业所得税年度纳税申报鉴证报告说明。提示:表内第1栏“利润总额”:事业单位填写“收支结余”,民间非营利组织填写“净资产变动额”。本报告仅供被鉴证单位向主

3、管税务机关办理企业所得税年度纳税申报时使用,不作其他用途。因使用不当造成的后果,与执行本鉴证业务的税务师事务所及其注册税务师无关。项目负责人:(签名、盖章)所长:(签名、盖章)电话:地址:税务师事务所(盖章)日期:年月日附件:1.企业所得税年度纳税申报鉴证报告说明2.企业所得税纳税申报表3.企业基本情况表4.企业年度财务报表(企业资产负债表、利润表)5.房地产企业预售收入计算的预计利润披露表6.专项申报事项信息披露表(备案类)7.特别纳税调整应税所得信息披露表8.重大交易事项披露表9.税务师事务所执业证复印件_名称:XX事务所 页码地址:XX联系电话:XX被鉴证单位名称 XX年度企业所得税年度纳税申报鉴证报告说明附件1.企业所得税年度纳税申报鉴证报告说明我们接受委托,对被鉴证单位年度企业所得税汇算清缴事项进行了鉴证,现将鉴证情况说明如下:第一部分 被鉴证单位基本情况说明一、被鉴证单位基本情况被鉴证单位名称,税务登记号: ;法定代表人: 。被鉴证单位享受的税收优惠政策:年度享受的税收优惠政策为。二、被鉴证单位的主要会计政策(一)被鉴证单位执行的会计准则(二)会计年度(三)记账基础和计价原

4、则(四)记账本位币(五)会计核算方法:1、存货核算方法:2、长期投资核算方法:3、固定资产及折旧核算方法:4、无形资产计价和摊销方法:第二部分 企业所得税鉴证事项说明一、应纳税所得额计算的鉴证经鉴证,被鉴证单位年度主表第25行“应纳税所得额”元,鉴证确认纳税调整增加额元,鉴证确认纳税调整减少额元,境外应税所得弥补境内亏损元,弥补以前年度亏损元。具体纳税调整事项如下:(提示:纳税调整事项中所引用的政策文件应是鉴证所属年度的现行文件!)(一)纳税调整增加、减少事项提示:在撰写具体纳税调整事项时,也可按“纳税调整增加事项”及纳税调整减少事项”分别列示。1、收入类调整项目经鉴证,被鉴证单位年度收入类调整项目鉴证确认元,鉴证确认纳税调整增加额元,鉴证确认纳税调整减少额元。具体调整数据如下:(1)视同销售收入被鉴证单位年度发生下列货物、财产、劳务视同销售行为,财务上未做销售处理,根据中华人民共和国企业所得税法实施条例(中华人民共和国国务院令第512号)第二十五条及关于企业处置资产所得税处理问题的通知(国税函2008828号)文件的规定,鉴证确认视同销售收入元,鉴证确认纳税调整增加额元。具体数据如下

《企业所得税年度纳税申报鉴证报告书范本》由会员工****分享,可在线阅读,更多相关《企业所得税年度纳税申报鉴证报告书范本》请在金锄头文库上搜索。

(完整版)(N4—N3阅读日语

机械设计课程设计题库

台州2007年食品安全宣传工作计划

安全常识灾害防范之汽车发生火灾逃生技巧

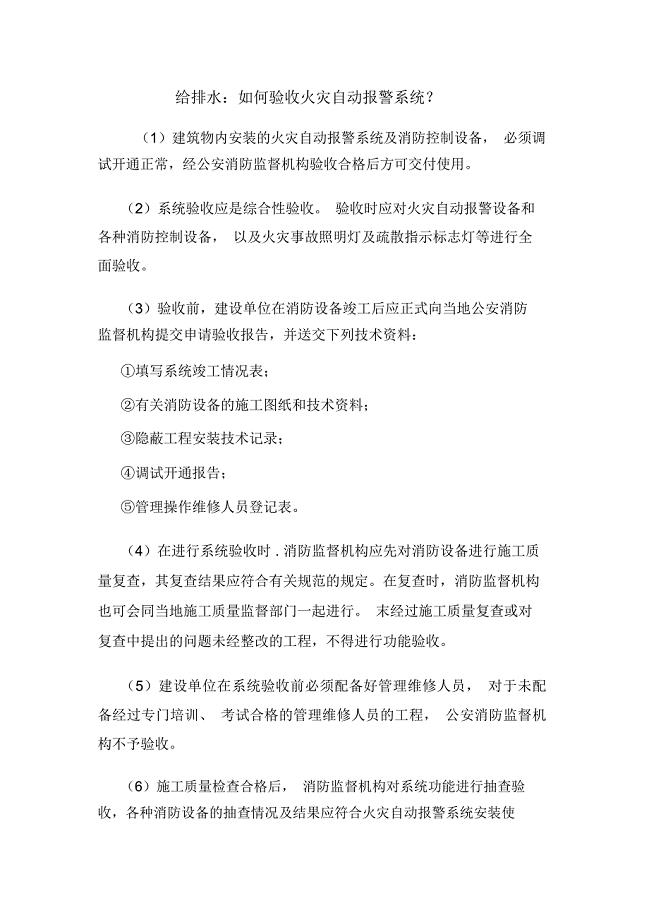

给排水:如何验收火灾自动报警系统?

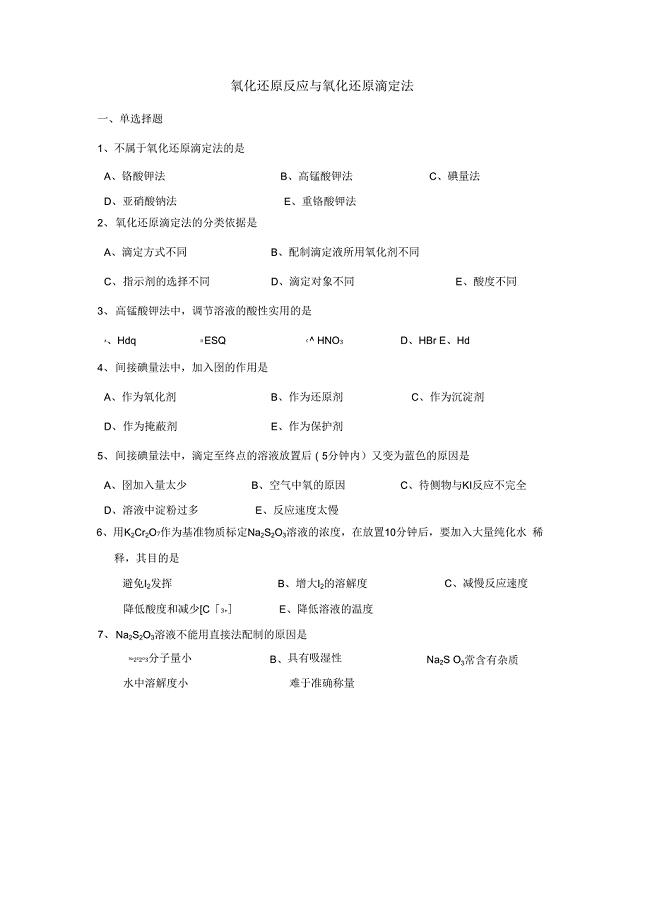

氧化还原反应与氧化还原滴定法

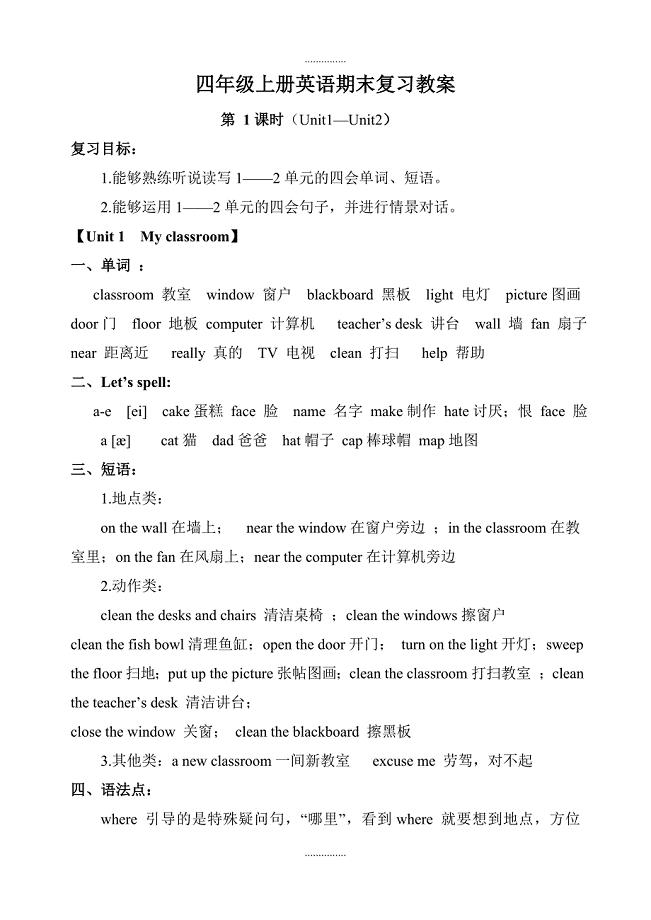

四年级英语上册期末教案最新

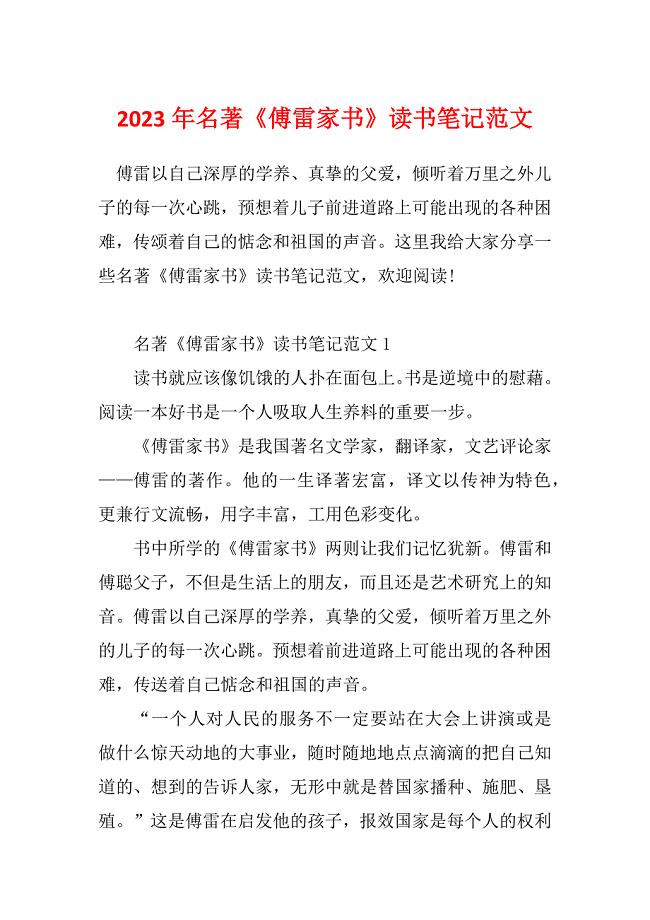

2023年名著《傅雷家书》读书笔记范文

论科学技术发展的含义

超市收银员工作总结报告

美丽作文之美丽的生活的作文600字

外联经理岗位的主要职责(6篇)

苏教版三年级下册数学口算各单元(共9页)

市场部标准手册最新版

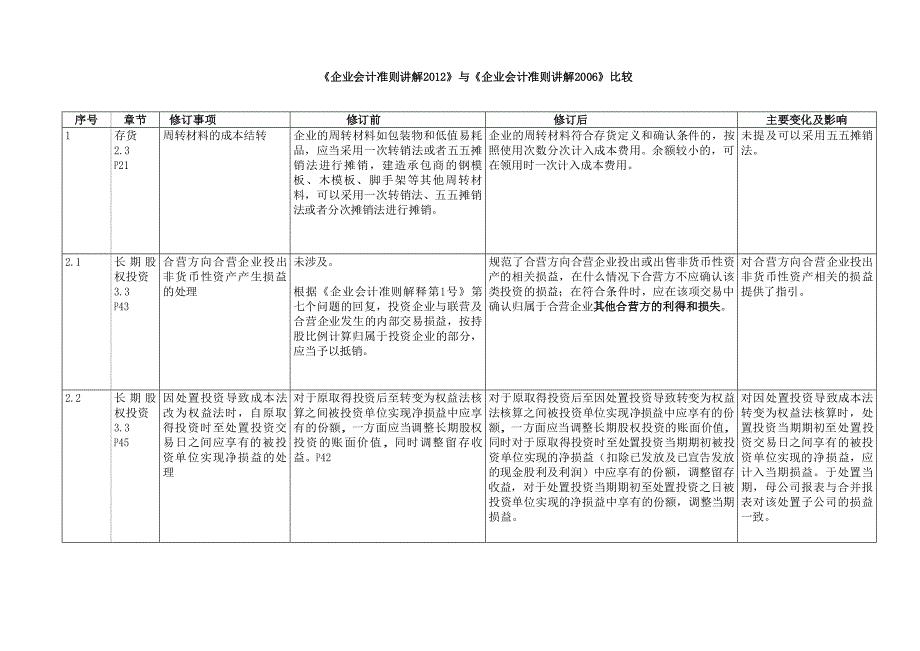

企业会计准则讲解与企业会计准则讲解

《载人航天飞行》阅读答案

怎样提高初中信息技术课堂教学效果之我见

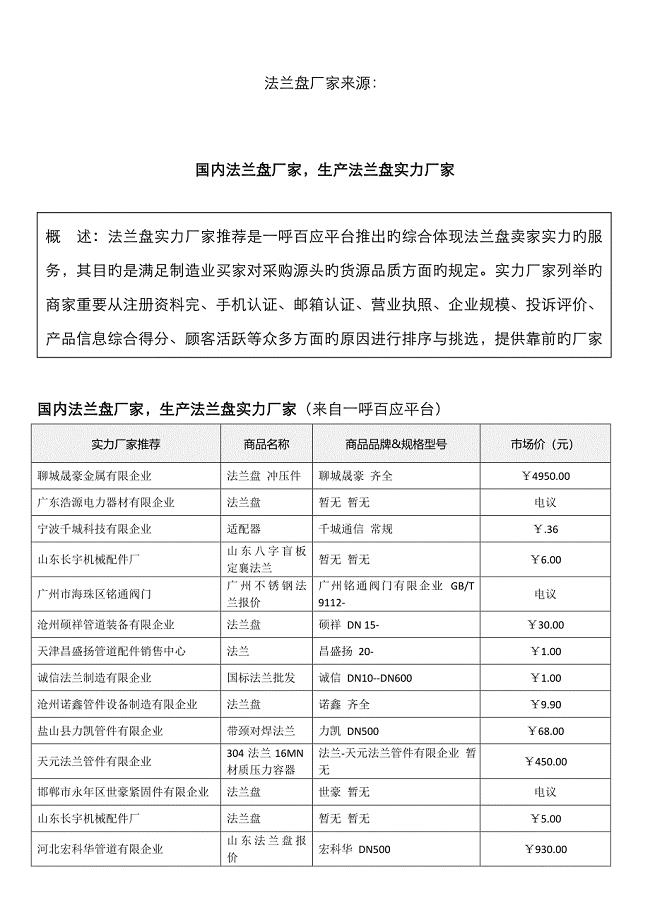

国内法兰盘厂家生产法兰盘实力厂家推荐 .07

四年级口算训练题1

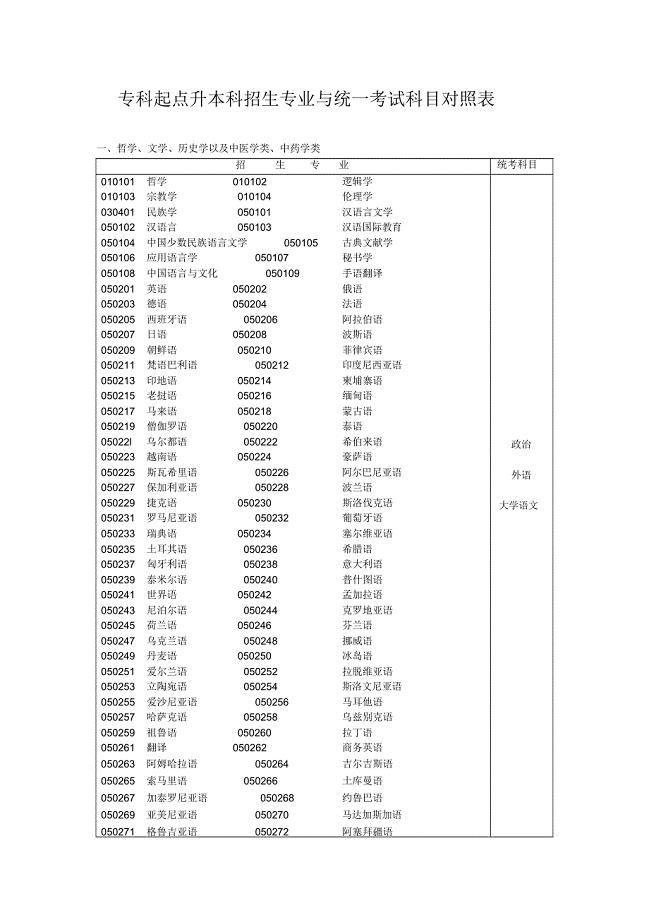

专科起点升本科招生专业与统一考试科目对照表

中国电子废弃物回收处理市场评析

中国电子废弃物回收处理市场评析

2022-12-24 70页

建筑工地安全文明标语及禁令条

2023-09-29 6页

某餐饮娱乐有限公司营运员工手册

2024-03-02 34页

鹤壁市太行通用振动机械有限公司内部员工管理制度

2022-09-21 9页

工业厂房屋面渗漏的成因及防治措施

2023-04-15 10页

专用横排表格

2023-11-25 9页

XXXX年神木县远齐煤炭公司制度汇编

2023-10-26 48页

世邦魏理仕通盈首都花园巴黎城物业管理方案

2023-06-05 4页

教你如何鉴别假冒卷烟

2022-10-11 10页

第七章小区域控制测量

2023-09-15 3页