新资产减值准则对企业会计信息的影响及相关问题的探讨

23页

1、河南财经学院成功学院本科生毕业论文新资产减值准则对企业会计信息的影响及相关问题的探讨院系名称管理学系姓名 学号 专业会计学指导教师 年 月 日13摘 要资产减值准备的计提是为了避免资产的虚增导致企业利润的虚增,同时保证企业财务资料的真实性和可比性。合理计提资产减值,对于企业规避风险、提高会计信息质量有着重要作用。在激烈竞争的市场环境下,企业面临的风险和不确定性越来越大,单纯的历史成本核算已不能反映企业资产的真实状况。顺应这种情况,资产减值会计应运而生。但是,在资产减值会计方法的具体运用上还有很多不完善不规范之处,比如很多上市公司利用资产减值准备操控利润,发布虚假的会计信息,其报表信息缺乏可信度,致使会计信息的使用者不能做出正确决策等问题。因此,在实践中随着社会的发展合理利用走向成熟,并不断完善资产减值会计具有重大意义。最新会计准则对资产减值准备做了明确的规定,文章在介绍实施现状的基础上,分析了存在这些问题的原因,并提出了一些相关建议以供参考和借鉴。关键词: 新会计准则;资产减值;可收回金额;资产组;可变现净值。Abstract The provision for asset impai

2、rment of assets in order to avoid inflated corporate profits led to inflated, while ensuring the authenticity of companies and comparability of financial information. Reasonable provision for asset impairment, to avoid risks for businesses and improve the quality of accounting information plays an important role. In a highly competitive market environment, enterprises are facing increasing risks and uncertainties, simply does not reflect the historical cost accounting has been the true state of

3、enterprise assets. Response to this situation, asset impairment accounting emerged. However, the specific asset impairment accounting methods used there are many irregularities at the imperfections, such as many listed companies use profits for asset impairment manipulation, publishing false accounting information, the report lacks credibility of information, resulting in accounting information, users can not make the right decisions and other issues. Therefore, in practice, with the reasonable

4、use of the development of society to mature and continue to improve asset impairment accounting is of great significance. New accounting standards for impairment of assets provisions of the article made clear the status of implementation in the introduction, based on the analysis of the causes of these problems and put forward some suggestions for reference and reference. Key words: new accounting standards;for impairment ;of assets recoverable amount;the asset group realizable; value of invento

《新资产减值准则对企业会计信息的影响及相关问题的探讨》由会员工****分享,可在线阅读,更多相关《新资产减值准则对企业会计信息的影响及相关问题的探讨》请在金锄头文库上搜索。

(完整版)(N4—N3阅读日语

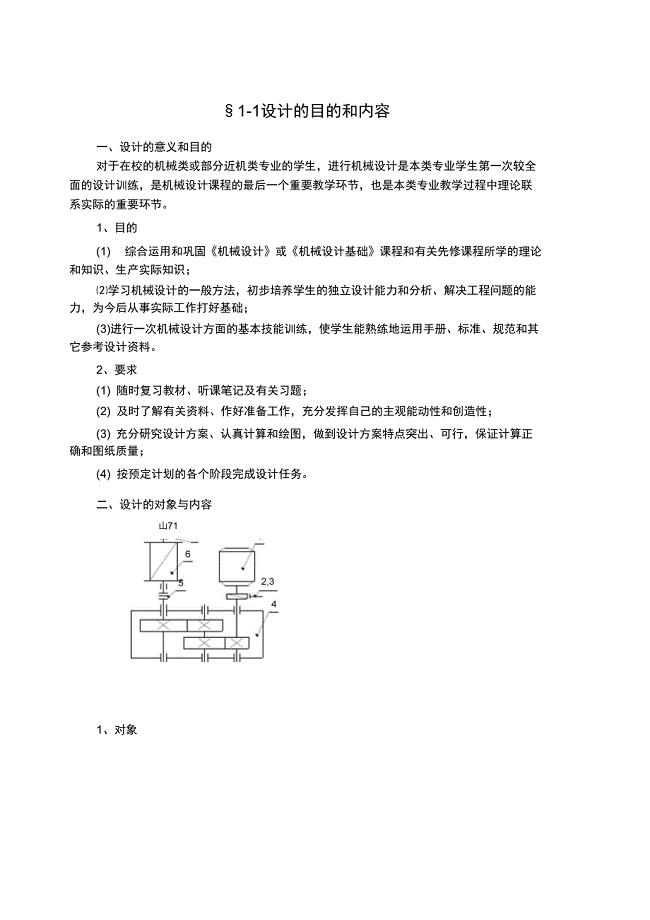

机械设计课程设计题库

台州2007年食品安全宣传工作计划

安全常识灾害防范之汽车发生火灾逃生技巧

给排水:如何验收火灾自动报警系统?

氧化还原反应与氧化还原滴定法

四年级英语上册期末教案最新

2023年名著《傅雷家书》读书笔记范文

论科学技术发展的含义

超市收银员工作总结报告

美丽作文之美丽的生活的作文600字

外联经理岗位的主要职责(6篇)

苏教版三年级下册数学口算各单元(共9页)

市场部标准手册最新版

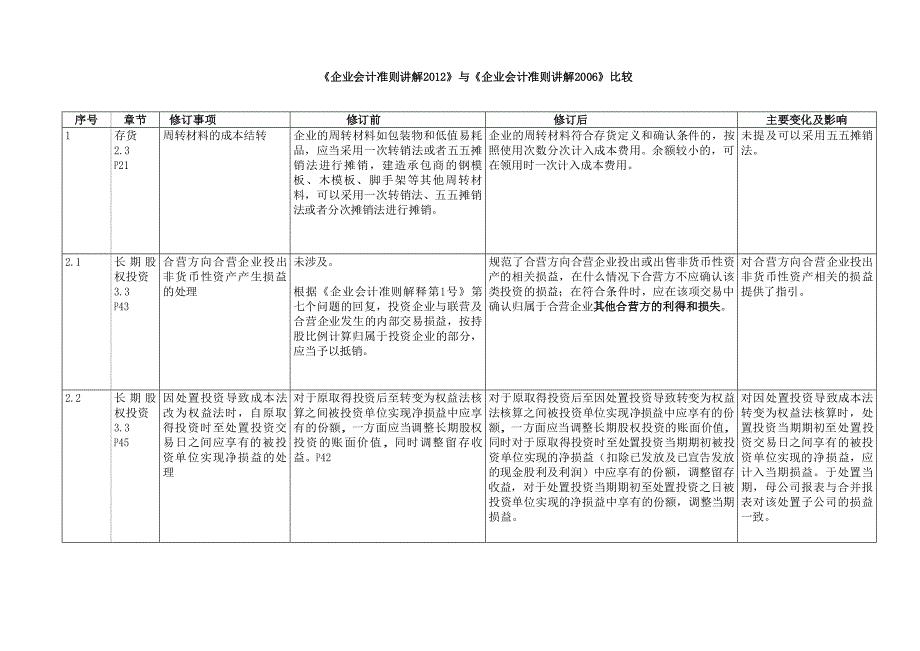

企业会计准则讲解与企业会计准则讲解

《载人航天飞行》阅读答案

怎样提高初中信息技术课堂教学效果之我见

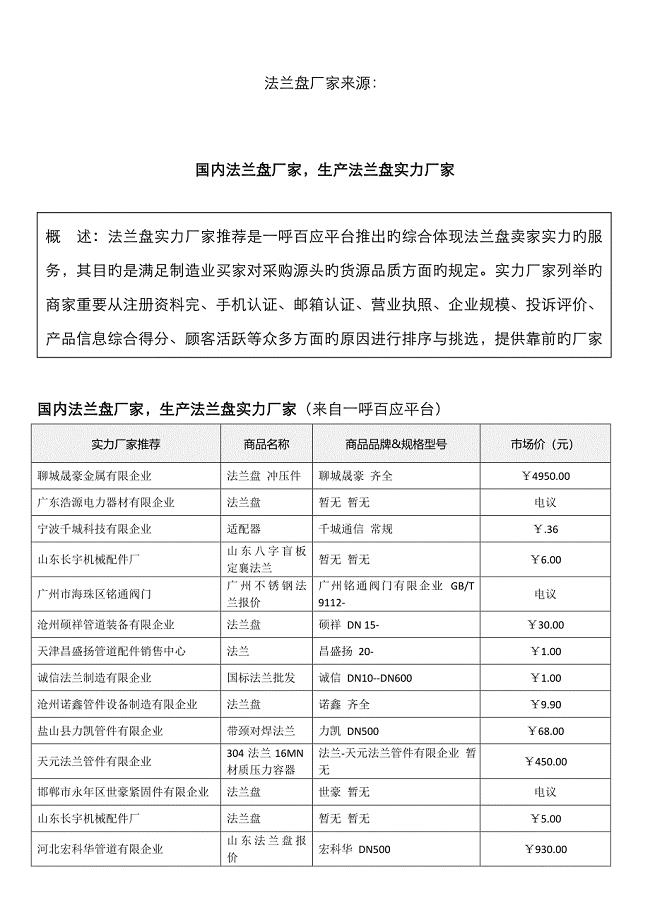

国内法兰盘厂家生产法兰盘实力厂家推荐 .07

四年级口算训练题1

专科起点升本科招生专业与统一考试科目对照表

施工组织设计40绿化

施工组织设计40绿化

2023-12-26 123页

汇编语言程序例题

2023-12-02 17页

国家开放大学电大《人文社会科学基础(A)》2021期末试题及答案

2023-05-25 4页

办学水平评估自评报告

2023-02-12 12页

【最新资料】九年级化学全册 7.4 酸碱中和反应同步测试含解析鲁教版

2023-11-30 14页

2022-2023年人力资源管理师考试题库及答案(350题)第246期

2023-03-20 101页

四年级英语上册期末教案最新

2022-08-28 12页

【名校精品】沪科版九年级数学上22.2相似三角形的判定5导学案

2023-04-06 3页

最新【人教版】七年级地理下册:8.2欧洲西部教案2

2023-04-30 3页

财务人员上半年个人工作总结

2023-07-28 22页