房地产估价师房地产估价文书写作

27页

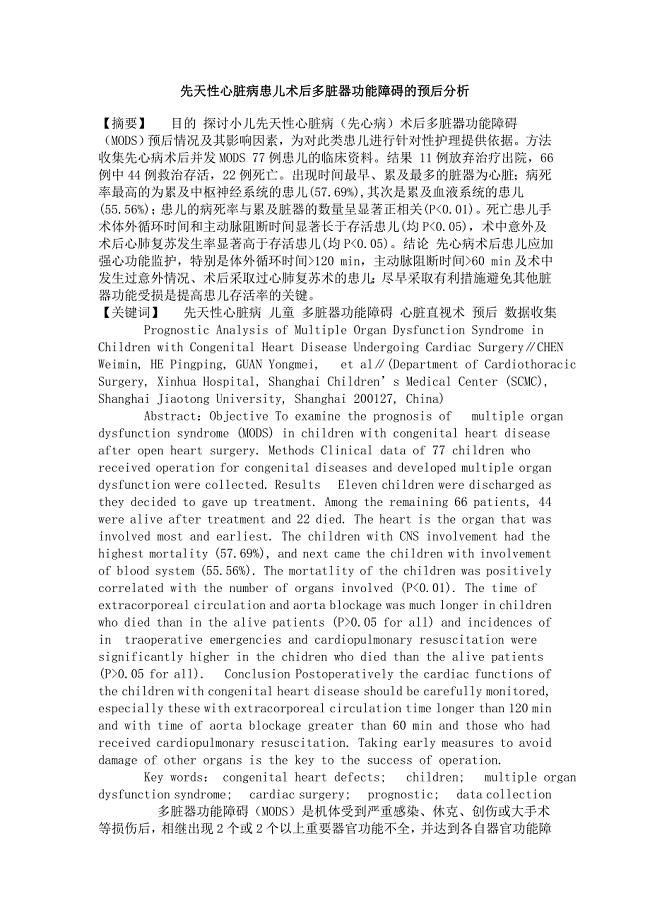

1、房地产估价文书写作(二)(总分:168.00,做题时间:90分钟)一、单项选择题(总题数:6,分数:38.00)甲开发商开发建设一住宅小区,已取得国有土地使用证,正在施工,尚未封顶。(分数:8.00)(1).甲开发商拟以该在建工程抵押,申请贷款,下列表述中正确的是 。 A.甲开发商可以向银行申请企业流动资金贷款 B.甲开发商不能以该在建工程为其他企业向银行申请贷款提供抵押物担保* C.该在建工程只有取得销售许可证后方可用于抵押贷款 D.该在建工程只有取得预售许可证后方可用于抵押贷款(分数:2.00 )A.B. VC.D.解析:(2).下列关于办理房地产抵押登记的表述中,正确的是 。A.该宗地为出让土地使用权,可以单独办理抵押登记* B.该宗地无论是划拨还是岀让土地使用权,因已取得建设用地规划许可证和建设工程规划许可证,即可单独办理抵押登记C.该在建工程在取得国有土地使用证和房屋所有权证后,才能办理抵押登记手续 D.该在建工程已取得建设用地规划许可证和建设工程规划许可证,虽未取得施工许可证,也可办 理抵押登记手续(分数:2.00 )A. VB.C.D.解析:(3).若该在建工程已整体抵押

2、,在无法确定优先受偿款的情况下,欲估算抵押物的变现价值,测算结果应为。* A.抵押价值* B.处分抵押物时的市场价值* C.抵押价值减去处分抵押物的费用及税费* D.处分抵押物时的市场价值减去处分抵押物的费用及税费(分数:2.00 )A.B.C.解析:(4).若该项目目前已全部取得预售许可证,且部分售出,甲开发商若以尚未售出住宅部分申请贷款,则可 用作抵押物的住宅建筑面积应该是 。A. 土地岀让合同记载的建筑面积减去已售岀的房屋预售合同记载的建筑面积 B.建设工程规划许可证记载的建筑面积减去已售岀的房屋预售合同记载的建筑面积 C.施工许可证记载的建筑面积减去已售岀的房屋预售合同记载的建筑面积D.商品房预售许可证记载的建筑面积减去已售岀的房屋预售合同记载的建筑面积(分数:2.00 )A.B.C.D. V解析:卖房者甲与购房者乙于2002年4月25日签订了一套装修较陈旧的二手房买卖合 同(以下称合同1)和房屋装修合同(以下称合同2),合同1规定甲必须于5月25 日交房,且乙同时付清房款。交房后甲按合同2进行装修,装修工程共2个月。乙于4月25日支付90%勺购房款和10%勺装修费,5月25日

3、付清剩余购房款和 60%勺装修费,7月25日付清剩余的30%勺装修费。按规定,在向当地房地产管 理部门申报买卖成交价格时,被认定应重新评估。请在以下问题中选择正确的答 案。(分数:4.00 )(1).估价时点是。A.2002 年 4 月 25 日* B.2002 年 5 月 25 日C.2002 年 7 月 25 日* D.2002年7月25日以后的某一天(分数:2.00 )A. VB.C.D.解析:解析即估价时点是合同订立之日。理由如下:合同是有法律效力的文书,双方确定价格之时是签 订合同之日。实际交付房款也是依据合同进行的。估价时应是计算在双方确定价格之日时的房地产市场情 况下,估价对象的客观市场价值或价格,因此估价时点应是合同订立之日。(2).估价的价值范围应是 。* A.合同1规定的房款* B.合同1规定的90%的购房款和合同2规定的装修费的10%* C.合同1规定的购房款和合同2规定的装修费的70%* D.合同1规定的购房款和合同2规定的全部装修费(分数:2.00 )B.C.D.解析:解析此例中的装修合同是个干扰项,因为乙完全可以与甲之外的人签订装修合同;装修合同只是 一种劳

4、务合同,不是买卖合同,装修费用不应计入买卖估价价值之中。某工厂为企业改制进行资产重组,委托估价机构对其划拨土地上建成的两幢房屋 进行估价。该工厂的房屋所有权证上记载,该两幢房屋的用途均为工业。根据估 价人员现场勘察的结果,该两幢房屋中一幢为厂房,另一幢原为厂房,后自行改 为办公楼用于出租。(分数:8.00)(1) .应根据用途对该两幢房屋进行估价。A.房屋所有权证上记载的用途进行估价* B.估价人员现场勘察结果的现状用途进行估价 C.企业改制、资产重组后该两幢房屋拟确定的用途进行估价 D.该两幢房屋可以获利最多的用途进行估价(分数:2.00 )A. VB.C.D.解析:解析应根据合法原则确定,不能依据房屋现实使用用途确定,最高最佳使用原则也要在合法原则 条件下适用。(2) .将该两幢房屋的用途由工业改为其他,应通过 途径。* A.自行改变* B.经上级主管部门批准改变C.经政府房屋管理部门批准,并办理变更手续* D.经政府规划主管部门批准,并按法定程序办理变更手续(分数:2.00 )A.B.C.D. V解析:解析先办理规划变更手续,再依据规划手续去办理房产变更手续,因此最佳答案选Do(

《房地产估价师房地产估价文书写作》由会员re****.1分享,可在线阅读,更多相关《房地产估价师房地产估价文书写作》请在金锄头文库上搜索。

流行病学作业

【2012】北京大学经营方略EMBA总裁高级研修班

幼儿园亲子活动总结标准范本(2篇).doc

人教版高中语文大纲Word版

![[最新]苏科版八年级上数学期中复习试题含答案详解](https://union.152files.goldhoe.com/2022-11/29/c3009f61-9cd2-4ca3-a39f-1834bdaf4506/pic1.jpg)

[最新]苏科版八年级上数学期中复习试题含答案详解

学校食堂食品采购合同样本

综合办公室管理制度范文(四篇).doc

2023年安全教育视频观后感_1

预制箱梁施工首件总结报告

骨与关节感染.总结

家庭保姆聘用协议样本(9篇)

2023班级篮球赛活动策划书

小学动词原形和过去式单词表

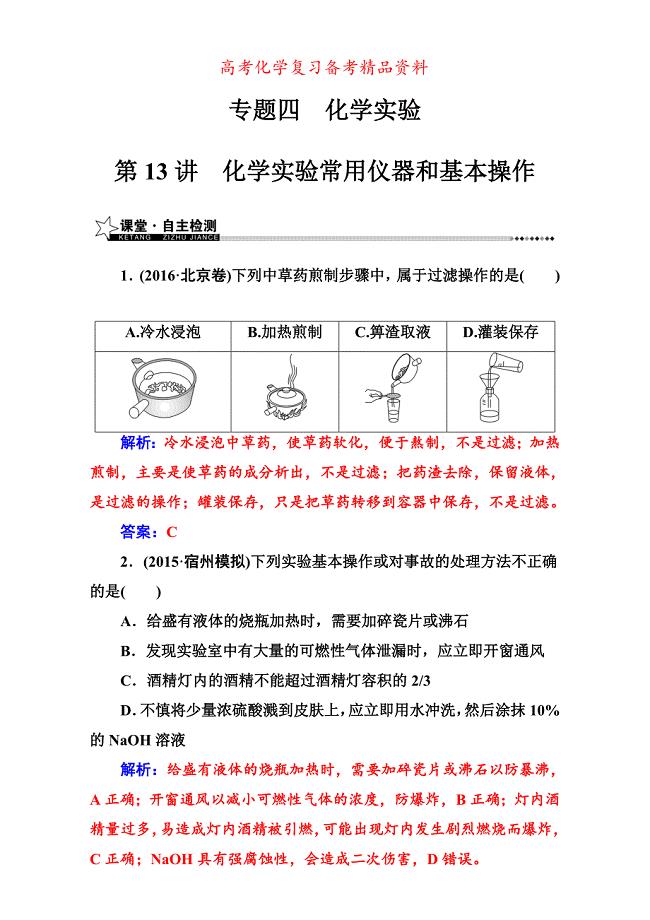

精品高考化学二轮专题复习检测专题四第13讲化学实验常用仪器和基本操作 含解析

建设防腐管件生产线技术改造项目建议书写作模板

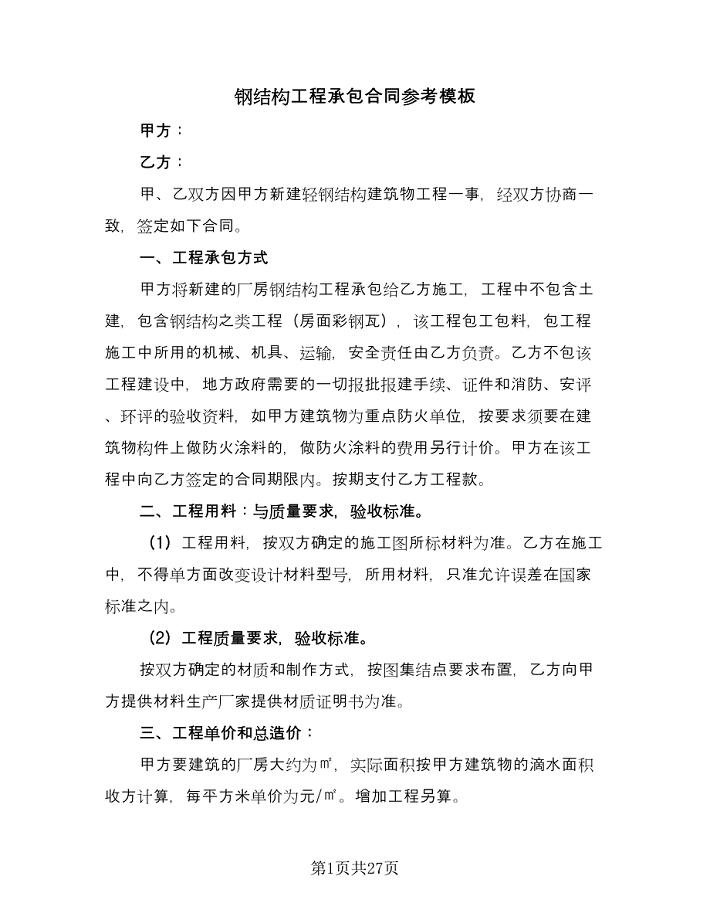

钢结构工程承包合同参考模板(7篇).doc

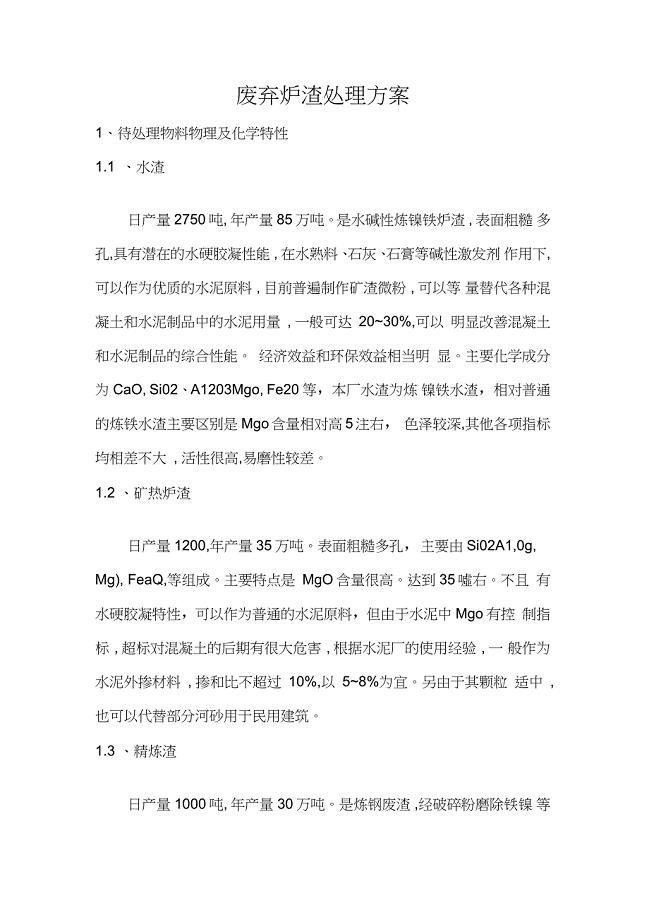

废弃炉渣处理方案

太阳能光伏发电建筑施工安全生产措施.docx

建立职业安全健康管理体系的原则

2023销售工作计划格式版(二篇).doc

肺癌诊疗常规

肺癌诊疗常规

2023-08-08 7页

奥数专题——裂项法(一)(含答案)-

2022-12-06 10页

外墙涂料施工方案(3)完整

2023-12-27 23页

高三学生毕业个性评语大全一个班完整版

2023-05-10 10页

酒店管理论文

2023-03-29 18页

备货发货流程确认表

2023-02-04 11页

高速公路易燃易爆品管理办法

2023-07-15 4页

日内交易的理念与方法

2023-08-04 27页

试桩监理总结

2023-03-17 4页

系统开发设计方案

2023-02-06 7页