案例四XX有限企业股权激励方案(分红权转实股)

6页

1、案例四:XX有限企业股权激励方案(分红权转实股) XX有限企业股权激励计划为深入完善XX有限企业的法人治理结构,促进企业建立、健全激励约束机制,充足调动企业经营班子组员及业务骨干的主动性,有效地将股东利益、企业利益和经营者个人利益结合在一起,使各方共同关注企业的长远发展,将在企业建立股权激励机制。一、释义1、XX、企业:指XX有限企业。2、分红权:指持有者可按持股百分比享受每十二个月可分配利润的虚拟股份,分红权收益分为两部分发放,一部分当期现金兑现,另一部分留存于专用账户,仅供以后购置企业实股使用。3、实股:激励计划中的实股为企业的实际股权,该等股权代表着其持有者 即股东 对企业的全部权,这种全部权是一个综合权利,如参与股东大会、投票表决、参加企业的重大决议、收取股息或分享红利等,但对该等股权的处理权存在转让时间和转让对象的限制。4、激励对象:指依据股权激励计划获授权益的人员。5、关键骨干:指对企业、企业整体业绩和连续发展有直接影响的生产、研发、技术、销售、管理人员。6、购股价格:指激励对象购置实股所需要支付的价格。7、转股或购股:指激励对象用分红权账户余额或自有资金参加企业增资扩股,

2、从而取得实际股权。8、锁定时:计划开始至激励对象可转股时间。9、窗口期:购股有两个窗口期,上半年为年报财务汇报出具后的30天内,下半年为半年报财务汇报出具后的30天内。10、股权管理委员会:指本股权激励计划的最高决议机构。二、总体标准本方案的制订基于以下标准:1、坚持激励性和约束性并重的标准;2、重视平衡全部者和经营者利益的标准;3、权益分配落实主要性标准;4、表现激励长久性标准;5、正当合规性标准;6、表现统一性,兼顾企业特殊性标准。三、激励工具企业无偿赠予激励对象占企业总股本20的虚拟股份,该等虚拟股份含有分红权,不含有表决权和增值权,企业将依据该等股份每十二个月向激励对象分红,年度分红计入本企业的管理费用,在年初计提或计入下一年度。年度分红权收益分为两部分发放,20部分当期现金兑现,剩下部分留存于专用账户,仅供以后购置企业实股使用。四、激励对象激励对象的选择关键基于主要性标准,企业高管及经营班子均包含在激励范围之内,详细包含总经理、副总经理、总经理助理及其它关键骨干。职位 包含技术序列人数每名激励对象获授分红权百分比累计总经理120%20%副总经理310%30%总经理助理28%1

《案例四XX有限企业股权激励方案(分红权转实股)》由会员hs****ma分享,可在线阅读,更多相关《案例四XX有限企业股权激励方案(分红权转实股)》请在金锄头文库上搜索。

最新人身损害护理依赖程度评定--国标

绍兴龙华寺导游词

街道办事处财政所半年工作总结范文(4篇).doc

小学教学管理制度(6篇)

2022年经典的婚礼策划方案

师德师风集中教育整改措施

有机硅DMC建设项目可行性研究报告模板-代写定制

乐东思源实验学校校刊设计方案

自然界中的纳米高手

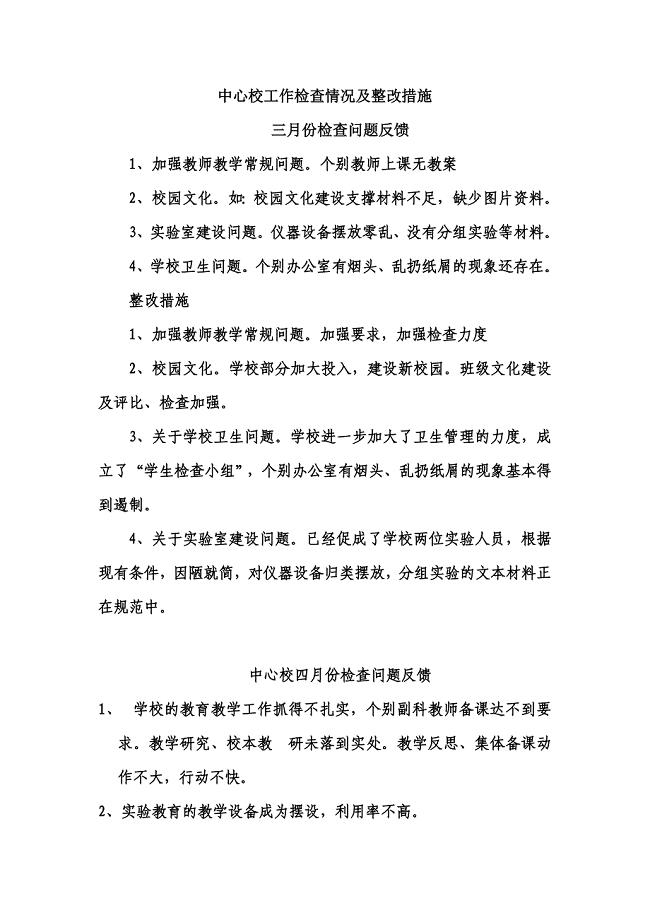

中心校工作检查情况及整改措施

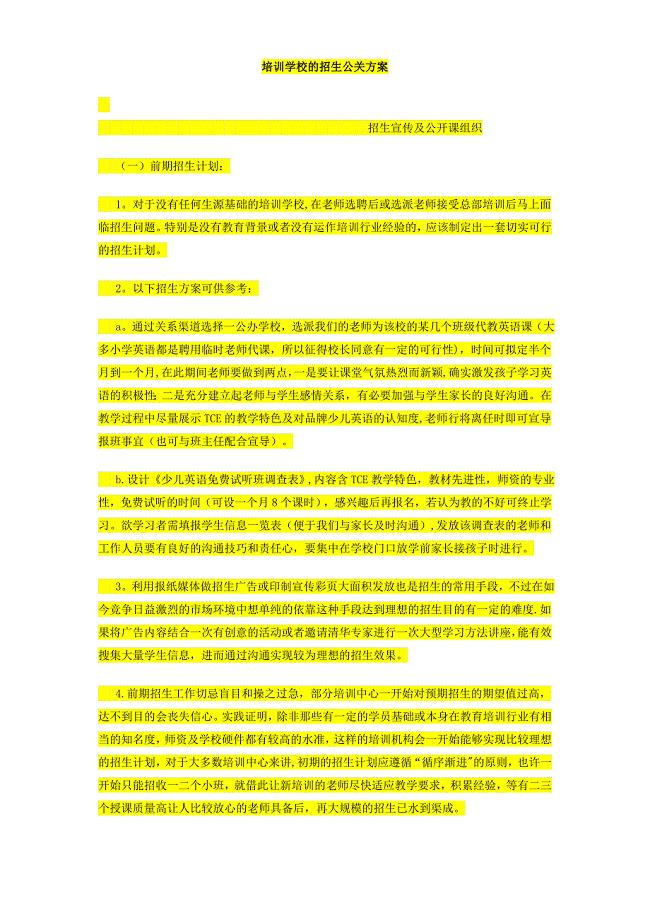

培训学校的招生方案

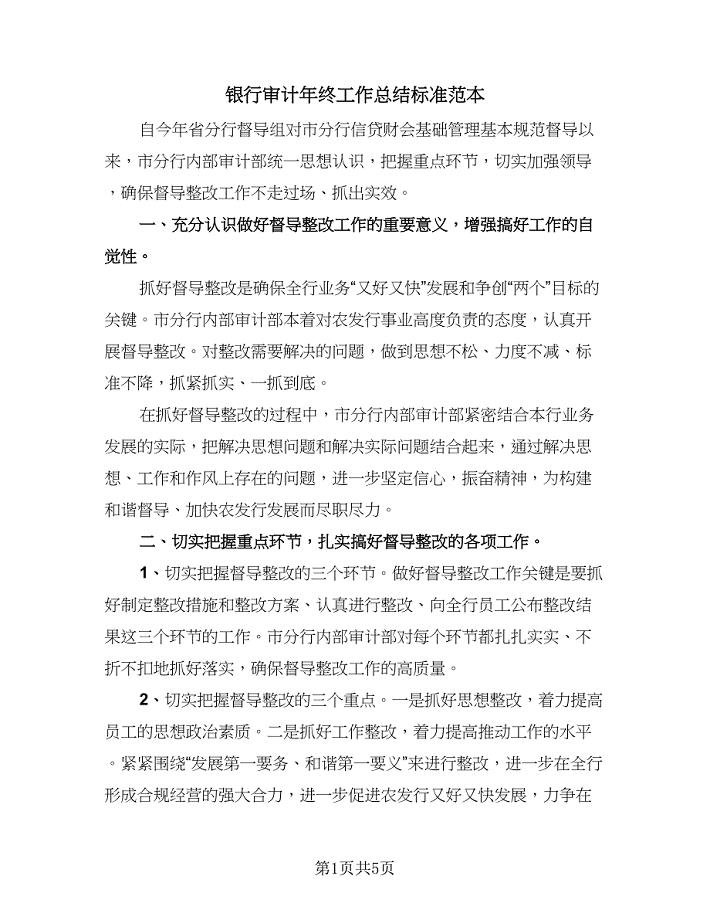

银行审计年终工作总结标准范本(三篇).doc

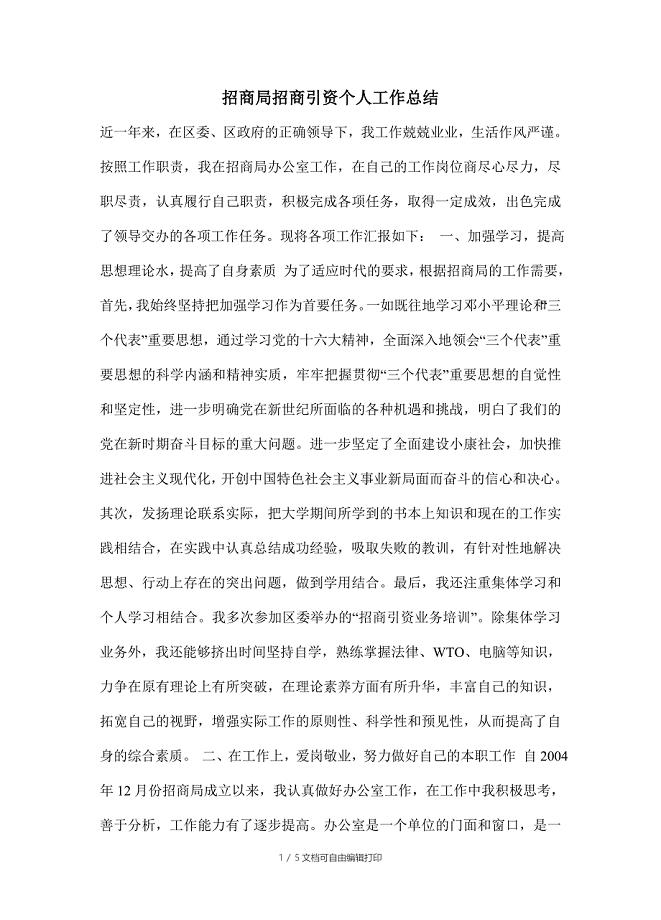

招商局招商引资个人工作总结

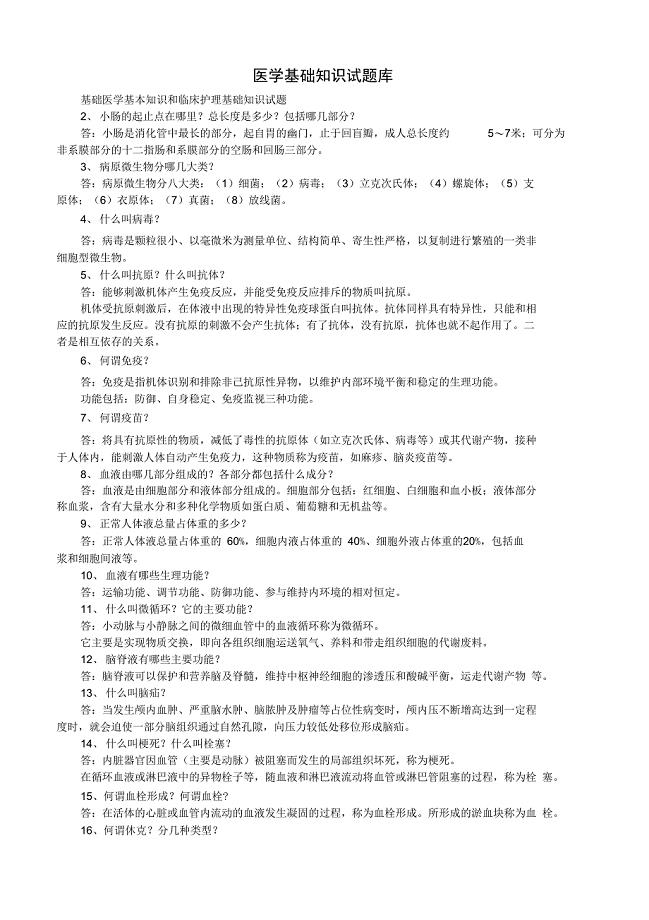

医学基础知识试题库

高三动员会学生代表发言稿5篇

单位工作总结优秀模板参考精选3篇

2022高一物理教学计划_11

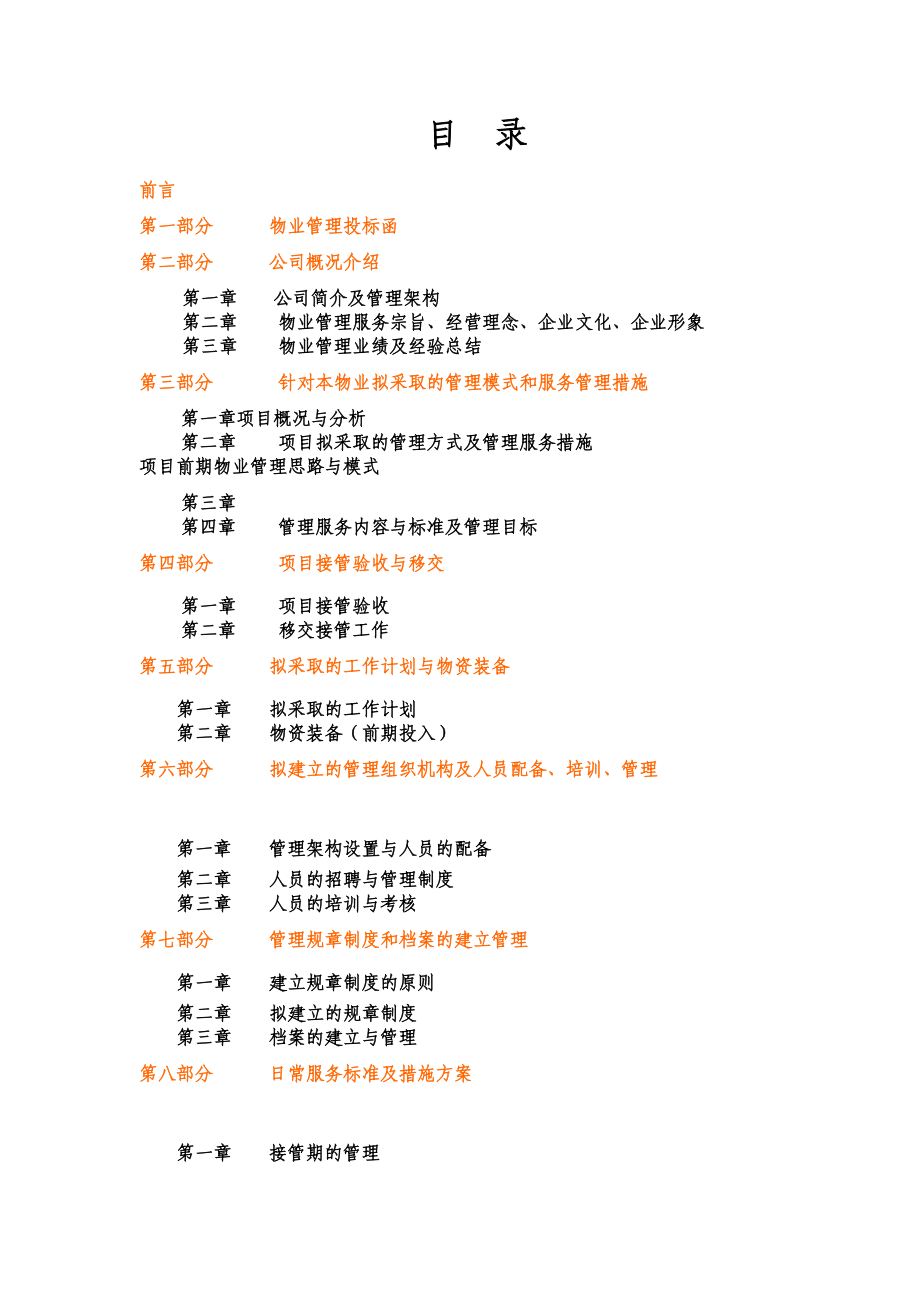

医院物业管理投标书

二年级看图写话图片及范文

精密模具制造项目可行性研究报告建议书

中班音乐活动教案《玩具恰恰恰》

中班音乐活动教案《玩具恰恰恰》

2023-05-16 2页

2018-2019学年高二英语 寒假作业 第二十天

2024-03-08 11页

硫化水素测定业务结果表6回目

2022-08-18 6页

综合实践主题活动教学设计新部编版范例番禺区

2023-11-22 3页

大班社会《特殊的车辆》教案

2023-03-18 3页

物流公司三周年庆典主持辞

2023-09-15 4页

高中语文 2.5《苏轼词两首》苏轼《新城道中二首》(其一)》赏析素材 新人教版必修4

2023-11-28 1页

国际贸易实务部分案例答案

2022-10-23 13页

社团联合会活动总结

2023-06-02 33页

小班语言活动设计:给妈妈的妈妈送甜蜜

2024-02-15 3页