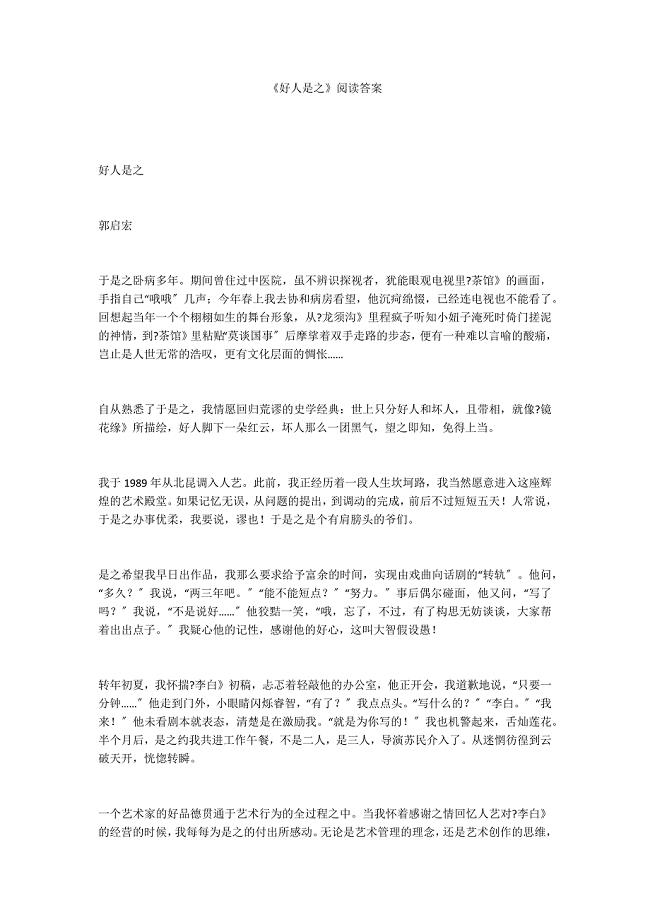

会计岗位实务试卷(二)

4页

1、文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.姓名:会计岗位实务试题(二)卷分数:产用原材料10000元,增值税税率17%安装工人工资5000元,则该设备的实际成本为()元。题号一二三四五六七八总分得分得分判卷人A 、 28000 B 、 324200 C 、 304200二、多选题(每小题3分,共24分)1、企业估计坏账损失的方法有()。D 、 325900得分判卷人一、单选题(每小题2分,共16分)1 .贴现是指汇票的持有人将()交给银行,银行受理后,按票据到期值扣除贴现日至汇票到期前一日的利息后的净额交给贴现申请人A、备抵法C、应收账款余额百分比法2、下列项目中,属于企业债权的有(A、预收账款B、预付账款B、账龄分析法D、销货百分比法)。C、应收账款 D、应付账款A、未到期的商业汇票B、已到期的商业汇票3、下列项目,应在“其他应收款”科目中核算的是(C、未到期的银行汇票D、已到期的银行汇票2.某企业年末应收账款余额为860000 元,坏账准备计提率为5%年末计提坏账准备前,“坏账准备”科目的借方余额为36000元,则年末应补提的坏账准备为()元。A、 43000B

2、、 7000C、 36000D、 790003 .企业按期提取坏账准备,符合()原则。A、重要性B、相关性 C、谨慎D、及时性4 .出票日为2010年2月28日,期限为3个月的商业汇票,则其到期日为()A、5月28日B、5月29日C、5月30日 D、5月31日5 .按计划成本进行材料日常核算的企业,为反映材料实际成本与计划成本的差额,应设置“()”科目。A、在途物资B、原材料 C、材料采购D、材料成本差异6.委托加工物资收回后直接销售的,应将代扣代缴的消费税计入“()”科目A、应交税费B、其他应付款C、主营业务税金及附加D、委托加工物资7.购置固定资产在买价之外所支付的增值税,应计入()得分判卷人A、应交税费G营业税金及附加、其他业务成本、固定资产原始价值A、应收的各种赔款和罚款C、销售产品应收取的款项4.原材料按计划成本核算时,应设置A、在途物资B、材料采购5、购置的固定资产入账价值包括(A、实际支付的买价BG安装成本D6 .固定资产折旧方法可以采用(A、平均年限法BG双倍余额递减法D7 .下列项目中,应计提折旧的有(A、房屋、建筑物BG在用的机器设备D8 .企业计提固定资产折旧应当

3、遵循以下原则A、当月增加的固定资产,当月不提折旧G当月减少的固定资产,当月不提折旧B、存出保证金D、应向职工个人收取的各种垫款项()”科目。C、原材料D、材料成本差异)。、包装费、运输费、交纳的有关税金)。、工作量法、年数总和法)。、单独入账的土地、经营租赁租出的固定资产)。B、当月增加的固定资产,当月应提折旧D、当月减少的固定资产,当月照提折旧8.某企业购置需要安装的生产设备一台,从银行支付设备价款260000元,增值税44200元,包装费3600元,运杂费1400元,设备安装过程中领用生三、判断题(每小题2分,共10分)1.企业对于不能收回的应收账款查明原因后,对确实无法收回的,会计人员可直接作为 坏账损失处理。()2 .收款单位在票据未到期前需要资金,可持未到期的商业汇票向其开户银行申请贴现。( )3 .企业及早付款所获得的现金折扣,应当抵减存货的成本。()4 .小规模纳税人购进存货,不得抵扣进项税额。()5 .企业作为经营性租入的固定资产,应作为本企业的固定资产入账核算。() 四、实务题(本类题共 50分)得分 判卷人一人 (一)某企业2010年3月27日售给华星公司产品一批,

《会计岗位实务试卷(二)》由会员ni****g分享,可在线阅读,更多相关《会计岗位实务试卷(二)》请在金锄头文库上搜索。

一管理经济学和微观经济学的联系和区别

一管理经济学和微观经济学的联系和区别

2023-01-17 2页

岗位ABC等级考试-结算单选题

2023-10-12 13页

目标成本规划解析doc16

2022-12-30 26页

考研英语写作技巧

2023-10-26 18页

质量环境职业健康安全管理手册(DOC 80页)

2024-02-28 91页

南天档案计算机管理信息系统说明书

2023-08-15 130页

商业银行经营管理[参考答案]

2023-11-17 13页

我国煤炭物流发展现状、问题及其对策

2022-09-12 20页

火山互联备案流程

2022-11-10 7页

计算机科学与技术论文

2023-08-06 28页

2024年春江苏开放大学机械设计第3次作业答案2024年春江苏开放大学机器学习形考作业二答案2024年春江苏开放大学测试技术综合性大作业答案2024年春江苏开放大学python程序设计形考作业1答案实验报告2024春国开形势与政策大作业参考答案 二2024年春季国家开放大学《形势与政策》形成性考核作业参考答案2024春国开《教育法学》形考作业1至4试题国家开放大学2023秋《个人理财-厦门》大作业参考答案国家开放大学《 生产与运作管理》形考任务1-5参考答案2024年春国家开放大学《形势与政策》形考作业参考答案二2024年春国开《法治思想概论》形考作业参考答案国家开放大学《市场营销学》形考任务1-4参考答案