会计人员职业道德

20页

1、 会计人员职业道德 目 录引 言- 1 -1 会计职业道德概述- 1 -1.1 会计职业道德相关的概念- 1 -1.2 会计职业道德的内容及要求- 1 -1.3 会计职业道德的意义- 2 -2 会计职业道德的原则及影响因素- 3 -2.1 会计职业道德的原则- 3 -2.1.1 诚实守信原则- 3 -2.1.2 爱岗敬业原则- 3 -2.1.3 客观公正原则- 4 -2.1.4 廉洁自律原则- 4 -2.1.5 坚持准则原则- 4 -2.1.6 提高技能原则- 5 -2.2 会计职业道德的影响因素- 5 -3 会计职业道德的发展现状及存在的问题- 6 -3.1 会计人员素质有待提高- 6 -3.2 会计从属地位不高- 7 -3.3 法律法规不够完善- 7 -3.4 会计监督名实难符- 8 -4 万福公司会计职业道德缺失的案例分析- 8 -4.1 万福公司会计职业道德的现状分析- 8 -4.2 万福公司会计职业道德缺失的问题及成因探究- 9 -4.2.1 公司高管至上的企业文化,员工不得不服从上级- 9 -4.2.2 会计人员未能严格坚持准则- 9 -4.2.3 公司内外部监督机制不够完

2、善- 9 -5 加强会计职业道德的有效措施- 10 -5.1 加强企业文化的建设,营造良好的企业文化- 10 -5.2 加强职业道德教育,提高会计人员的道德素质- 11 -5.3 健全公司治理机制,完善外部审计监督体系- 11 -6 结语- 12 -致 谢- 13 -参考文献:- 14 -会 计 人 员 职 业 道 德陈玉洁内容摘要:会计工作作为企事业单位的重要组成部分,在社会生活的方方面面都有它的身影。随着各种经济形式的不断涌现,给企业带来无尽的发展和收益的同时,也让企业会计人员面临新的机遇和挑战。在市场经济高度发展的过程中,由于会计人员职业道德标准的下降,许多会计出现了职业道德的问题,造成许多严重的后果。要建立会计职业道德,会计从业人员必须从职业道德自身开始,加强建设会计职业道德,对会计职业道德水平有所提升,使会计职业道德真正辅助和补充会计法规,从而树立公平、公正、客观的会计职业形象。故而本文对该问题进行探究。文章首先对会计职业道德的内涵意义等进行了概述,其次指出了会计职业道德的原则及影响因素,包括诚实守信原则、爱岗敬业原则、客观公正原则、廉洁自律原则、坚持准则原则以及提高技能原则

3、,再次对会计职业道德的现状问题进行了分析,接着以万福公司为例进行了探究,指出其会计职业道德缺失的原因,最后针对这些原因,提出了相关的建议关键词: 会计职业道德,财务造假,会计发展III引 言随着经济的不断复杂和社会的不断进步,时常发生会计舞弊事件,在会计行业中出现了信用危机,这关系到会计人员的职业道德。在实际会计操作过程中,由于会计人员缺乏职业道德的原因,经常出现一系列的企业财务舞弊事件。万福公司在7年间不断利用各种手段造成财务舞弊事件,出现了1562万元的虚假利润,让投资者出现严重的经济损失。因此,本文以M企业为示例,探讨企业会计职业道德问题,以促进我国会计行业的健康发展为目的。1 会计职业道德概述1.1 会计职业道德相关的概念职业道德指的是包括道德准则、道德情操与道德品质的总称,与人们的职业活动密切相关并符合职业特征要求。它不仅是对从业人员在职业活动中行为提出要求,也是职业对社会的道德责任和义务。会计职业道德是指会计从业人员在职业活动中应遵守的职业行为准则和规范,能够反映出会计职业的特点,对会计职业关系的各种经济关系做出调整。它是会计人员在开展会计活动和处理会计关系时形成的职业规则

4、、职业观念和职业原则等,是社会伦理道德在会计工作中的具体体现。它能够对会计行为进行指导和约束,在会计人员与社会、与不同利益集团甚至会计人员之间关系的社会规范做出调整。1.2 会计职业道德的内容及要求会计职业道德是根据会计职业的特点制定的职业道德规范,这一职业道德要求是会计人员在会计活动中应该普遍遵循的,在整个会计规范体系之中始终有所体现。会计行业对于企业会计主管人员的业务素质在会计行业中的要求标准较高。具体内容及要求如下:其一,依据会计基础工作规范要求,会计职业会计人员要对本职业有正确认识,保持爱岗敬业精神的正确导向,热爱自己的本职工作并且在完成工作时尽力和尽职做好,对社会职业表示尊重。其二,依照中华人民共和国会计法的规定,会计人员需要把国家法律法规、国家制定的会计制度牢记在心,始终坚持法律法规和国家统一的会计制度对会计和会计监督的要求。其三,企业会计准则中对会计人员作如下规定:会计人员应秉持人生观和价值观的正确导向,享乐主义、个人主义、拜金主义等错误观念自觉抵制;刚正不阿、不行贿不受贿、遵纪守法、两袖清风;对行业的不正之风要自觉抵制。除此之外,会计人员要有意识提高自身的专业技能,要增

《会计人员职业道德》由会员pu****.1分享,可在线阅读,更多相关《会计人员职业道德》请在金锄头文库上搜索。

班主任的六心

合伙创业协议书范本.doc

工程进度计划周报

2022小学老校长辞职报告

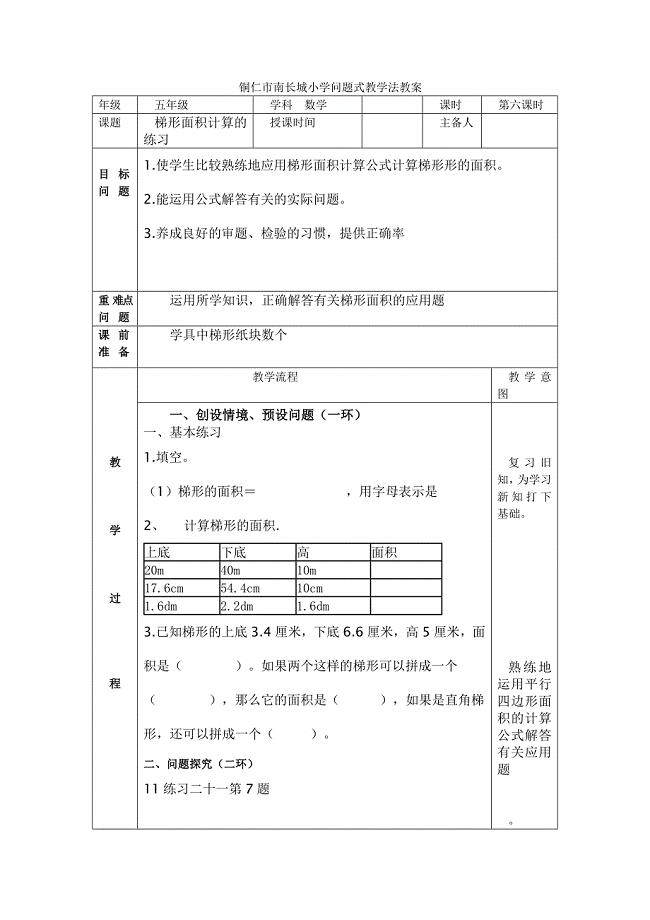

梯形面积的计算练习(第六课时)

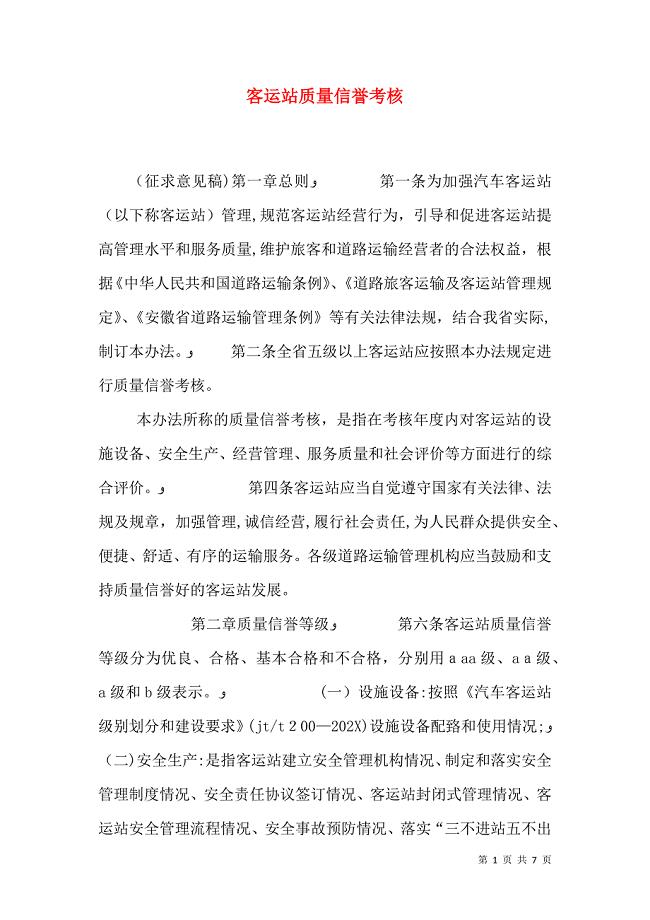

客运站质量信誉考核

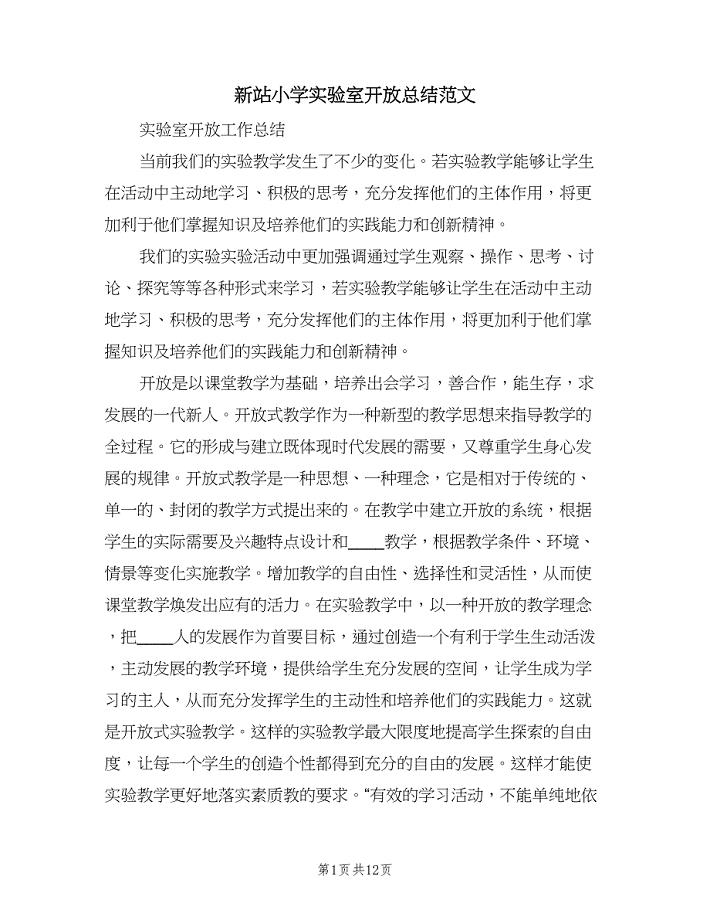

新站小学实验室开放总结范文(3篇).doc

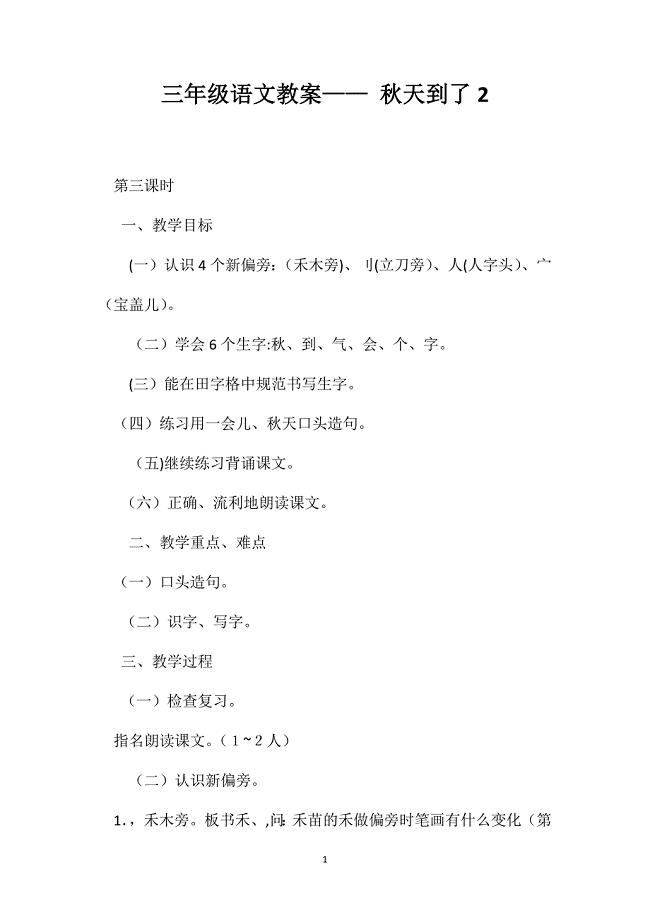

三年级语文教案秋天到了2

MPA专业英语考试说明与复习资料(修改版,请勿外传) 2017年冬

2022年有关导游的实习报告合集9篇

洗车场转让协议书

盱眙钢结构厂房监理规划(精品)

精品苏教版必修1课时作业:专题1第1单元丰富多彩的化学物质第1课时含答案

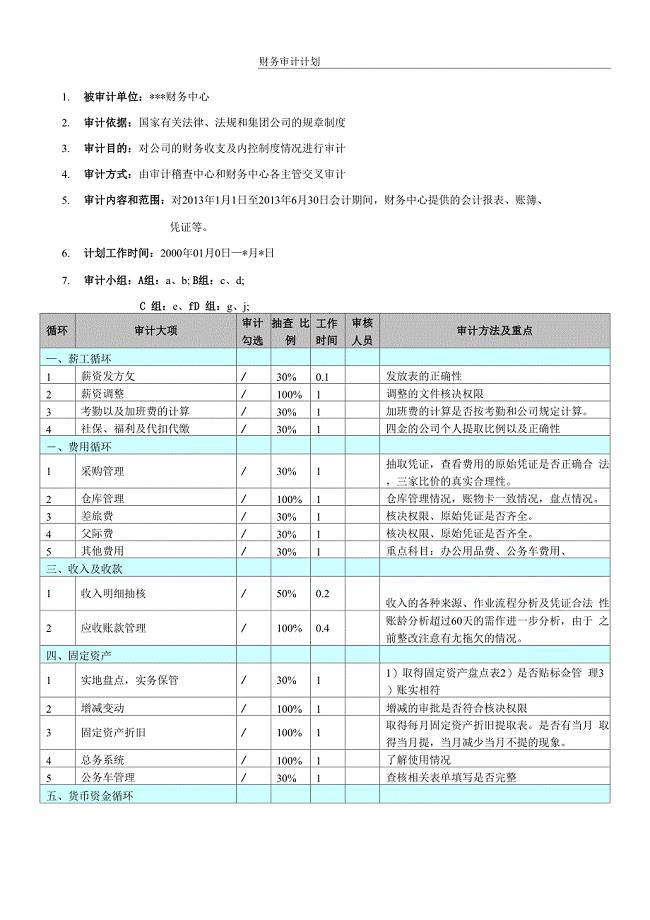

财务审计计划

幼儿园中班生活活动方案(10篇)

曲轴锻造设计说明书

仓库租赁合同精编版(六篇)

化妆品智能制造供应链基地项目可行性研究报告模版

教师职务资格自我鉴定.doc

行政前台工作计划模板2021

从精神分析视角看盖茨比的人格

从精神分析视角看盖茨比的人格

2023-12-08 33页

JSB-铣削配合件数控加工工艺及编程》开题报告

2024-01-29 5页

在智慧银行启动仪式上的致辞

2023-03-24 2页

双闭环直流调速系统课程设计方案

2023-01-17 14页

场地租赁合同

2022-11-16 5页

如何让小学生在美术课堂上“动”起来教育教学专业

2023-01-08 8页

我国上市公司会计信息披露存在的问题及对策论文

2022-09-08 33页

无线电子密码锁设计和实现 计算机专业

2022-12-23 77页

浅谈药学服务对社会的作用

2023-05-23 16页

财务管理专业 会计职业道德问题探讨

2022-07-26 15页