行政事业单位会计科目和报表

10页

1、行政事业单位会计科目和报表-2019年1月1日起执行新政府会计制度行政事业单位会计科目和报表-2019年1月1日起执行新政府会计制度 自2019年1月1日起执行新制度,不再执行原制度。为了确保新旧会计制度顺利过渡,现对科学事业单位执行新制度及关于科学事业单位执行的补充规定(以下简称补充规定)的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年月日起,科学事业单位应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。(二)科学事业单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(参见附表1、附表2)。2.按照新制度及补充规定设立2019年1月1日的新账。3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(科学事业单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。原账科目是指按照原制度规定设置的会计

2、科目。4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。5.根据新账各会计科目期初余额,按照新制度编制2019年1月1日资产负债表。(三)及时调整会计信息系统。科学事业单位应当按照新制度及补充规定要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。二、财务会计科目的新旧衔接(一)将2018年12月31日原账会计科目余额转入新账财务会计科目1.资产类(1)“库存现金”科目新制度设置了“库存现金”科目。转账时,科学事业单位应当将原账的“库存现金”科目余额直接转入新账的“库存现金”科目。其中,还应当将原账的“库存现金”科目余额中属于新制度规定受托代理资产的金额,转入新账“库存现金”科目下的“受托代理资产”明细科目。(2)“银行存款”科目新制度设置了“银行存款”和“其他货币资金”科目,原制度设置了“银行存款”科目。转账时,科学事业单位应当将原账“银行存款”科目中核算的属于新制度规定的其他货币资金的金额,转入新账“其他货币资金”科目;将原账“银行存款”科目余额减去其中属于其他货币资金余额后的差额,转入新账的

3、“银行存款”科目。其中,还应当将原账的“银行存款”科目余额中属于新制度规定受托代理资产的金额,转入新账“银行存款”科目下的“受托代理资产”明细科目。(3)“财政应返还额度”、“短期投资”、“应收票据”、“应收账款”、“预付账款”、“无形资产”、“固定资产”科目新制度设置了“财政应返还额度”、“短期投资”、“应收票据”、“应收账款”、“预付账款”、“无形资产”、“固定资产”科目,其核算内容与原账的上述相应科目的核算内容基本相同。转账时,科学事业单位应当将原账的上述科目余额直接转入新账的相应科目。新制度设置了“受托代理资产”科目,科学事业单位在原账上述科目中核算了属于新制度规定受托代理资产的,应当将原账上述科目余额中属于新制度规定受托代理资产的金额转入新账“受托代理资产”科目。(4)“其他应收款”科目新制度设置了“其他应收款”科目,该科目的核算内容与原账“其他应收款”科目的核算内容基本相同。转账时,科学事业单位应当将原账的“其他应收款”科目余额,转入新账的“其他应收款”科目。新制度设置了“在途物品”科目,科学事业单位在原账“其他应收款”科目中核算了已经付款或开出商业汇票、尚未收到物资的,应

4、当将原账的“其他应收款”科目余额中已经付款或开出商业汇票、尚未收到物资的金额,转入新账的“在途物品”科目。(5)“库存材料”科目新制度设置了“库存物品”、“加工物品”科目,原制度设置了“库存材料”科目。转账时,科学事业单位应当将原账的“库存材料”科目余额中属于在加工材料的金额,转入新账的“加工物品”科目;将原账的“库存材料”科目余额减去属于在加工材料的金额后的差额,转入新账的“库存物品”科目。(6)“科技产品”科目新制度设置了“库存物品”、“加工物品”科目,原制度设置了“科技产品”科目。转账时,科学事业单位应当将原账的“科技产品”科目中“生产成本”明细科目余额转入新账的“加工物品”科目;将原账的“科技产品”科目中“产成品”明细科目余额转入新账的“库存物品”科目。(7)“长期投资”科目新制度设置了“长期股权投资”和“长期债券投资”科目,原制度设置了“长期投资”科目。转账时,科学事业单位应当将原账的“长期投资”科目余额中属于股权投资的金额,转入新账的“长期股权投资”科目及其明细科目;将原账的“长期投资”科目余额中属于债券投资的金额,转入新账的“长期债券投资”科目及其明细科目。(8)“累计折

《行政事业单位会计科目和报表》由会员hs****ma分享,可在线阅读,更多相关《行政事业单位会计科目和报表》请在金锄头文库上搜索。

最新人身损害护理依赖程度评定--国标

绍兴龙华寺导游词

街道办事处财政所半年工作总结范文(4篇).doc

小学教学管理制度(6篇)

2022年经典的婚礼策划方案

师德师风集中教育整改措施

有机硅DMC建设项目可行性研究报告模板-代写定制

乐东思源实验学校校刊设计方案

自然界中的纳米高手

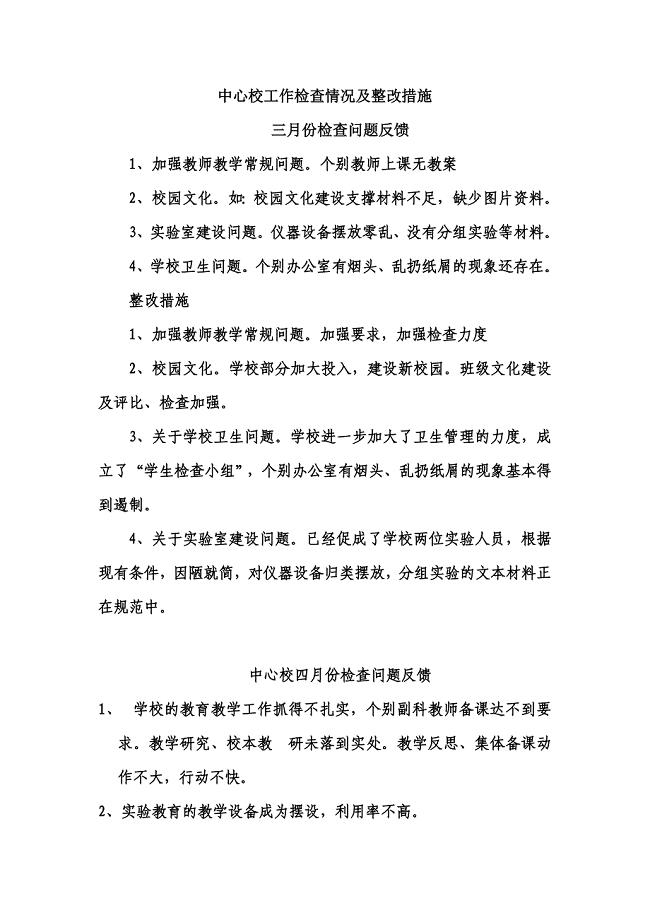

中心校工作检查情况及整改措施

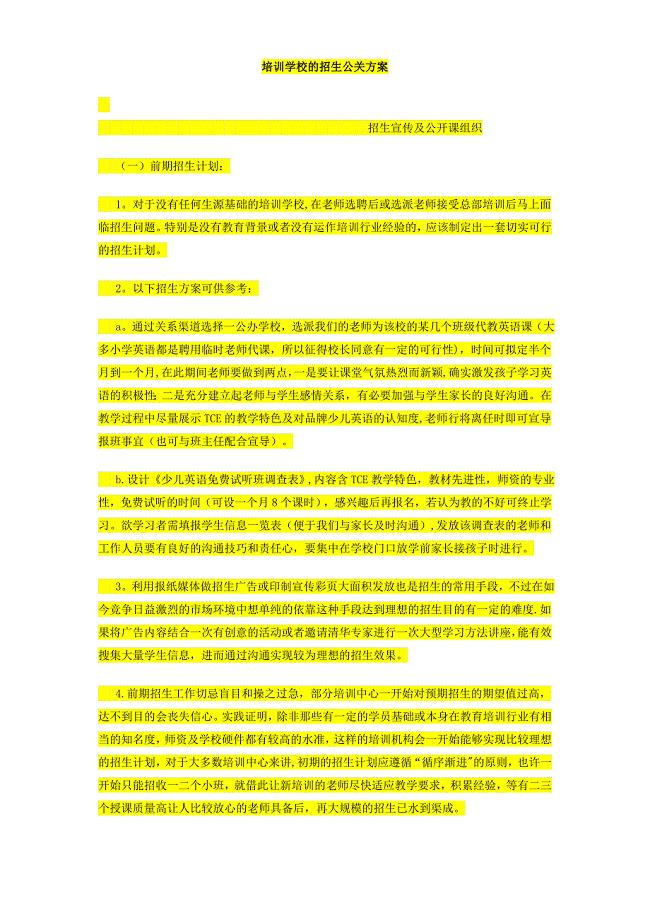

培训学校的招生方案

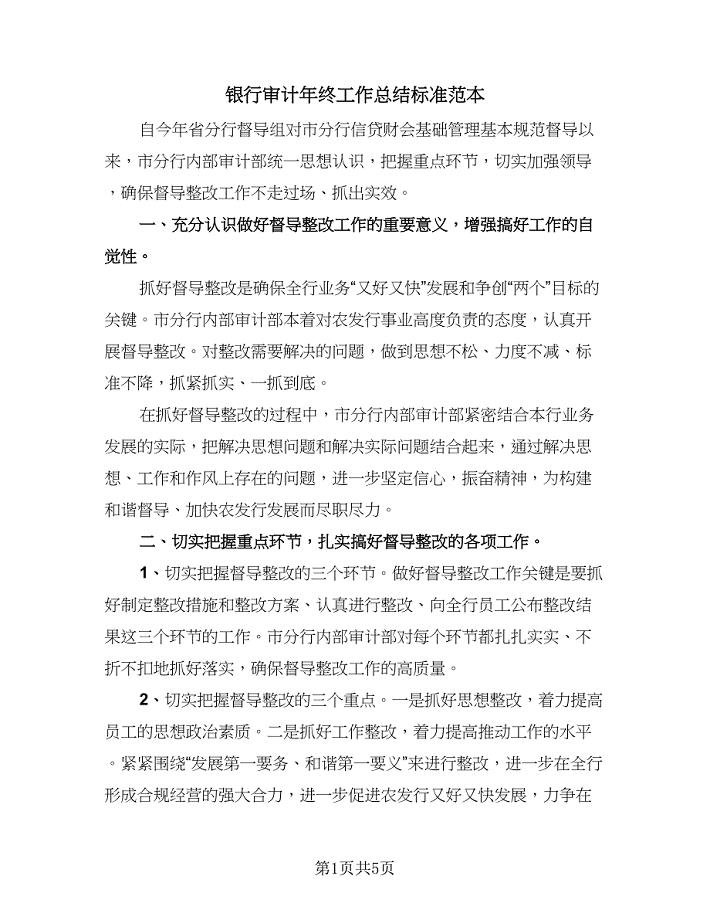

银行审计年终工作总结标准范本(三篇).doc

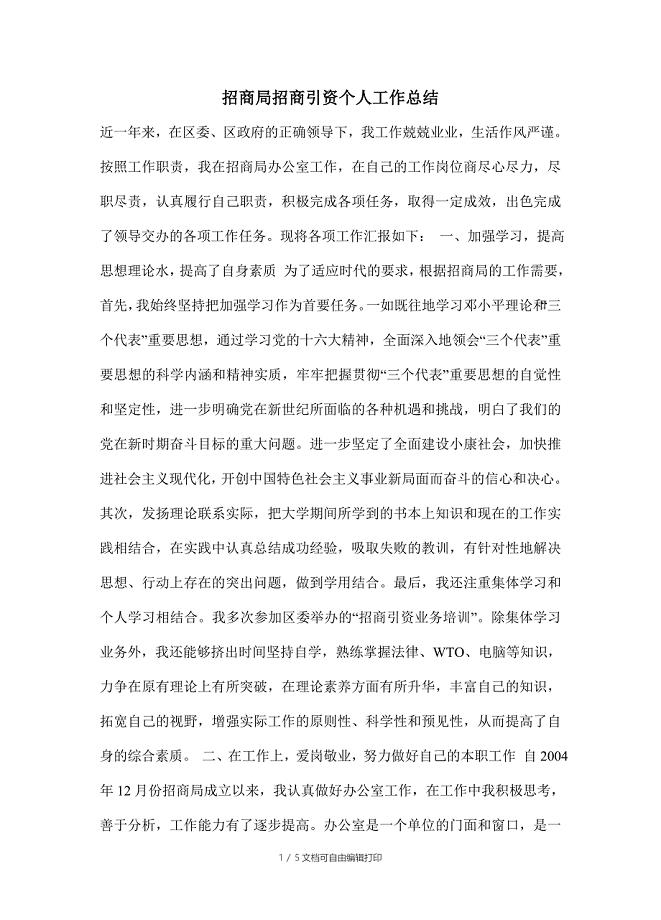

招商局招商引资个人工作总结

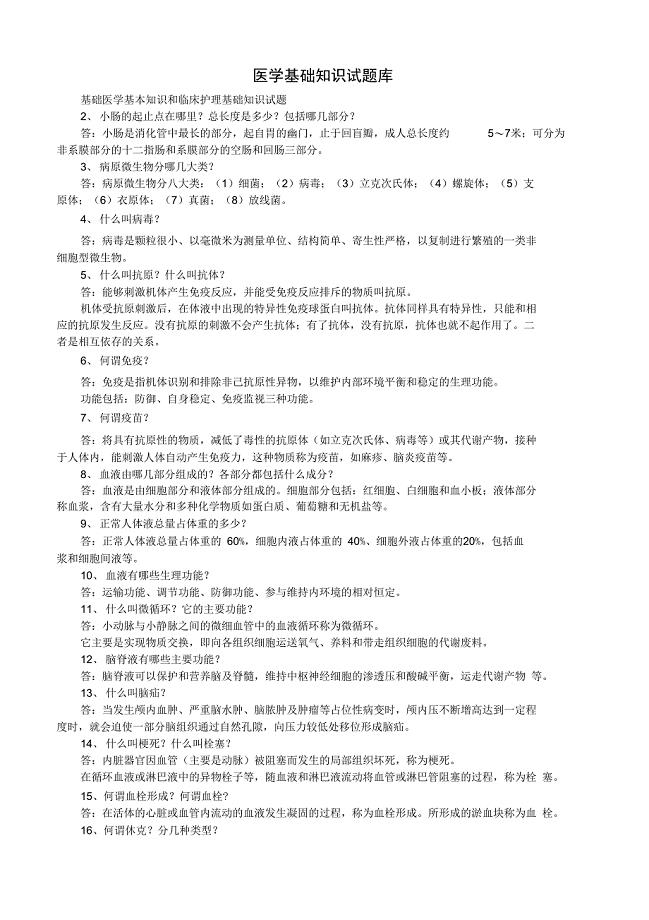

医学基础知识试题库

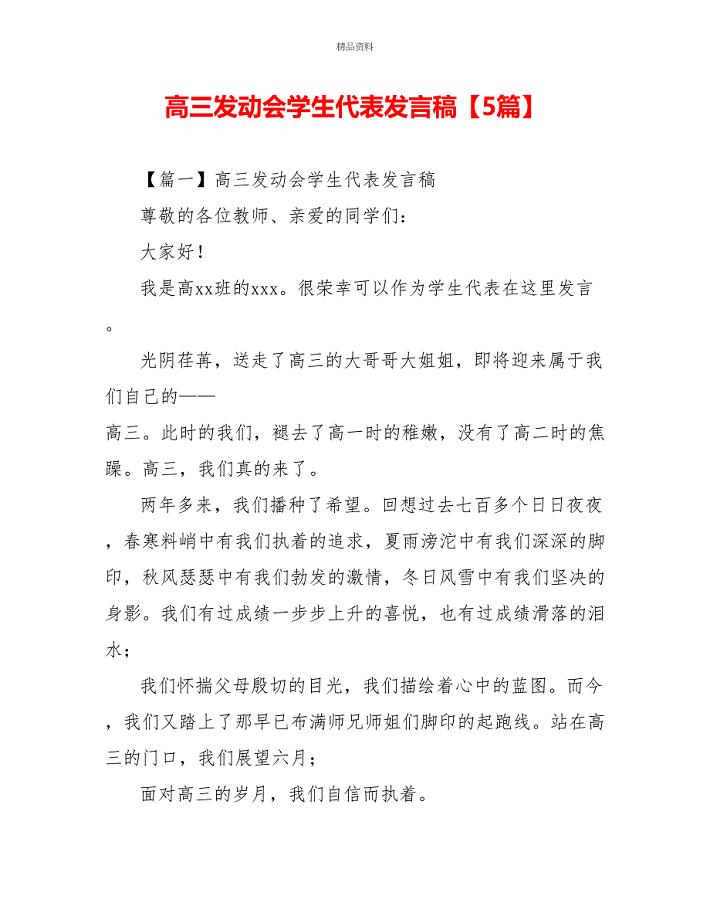

高三动员会学生代表发言稿5篇

单位工作总结优秀模板参考精选3篇

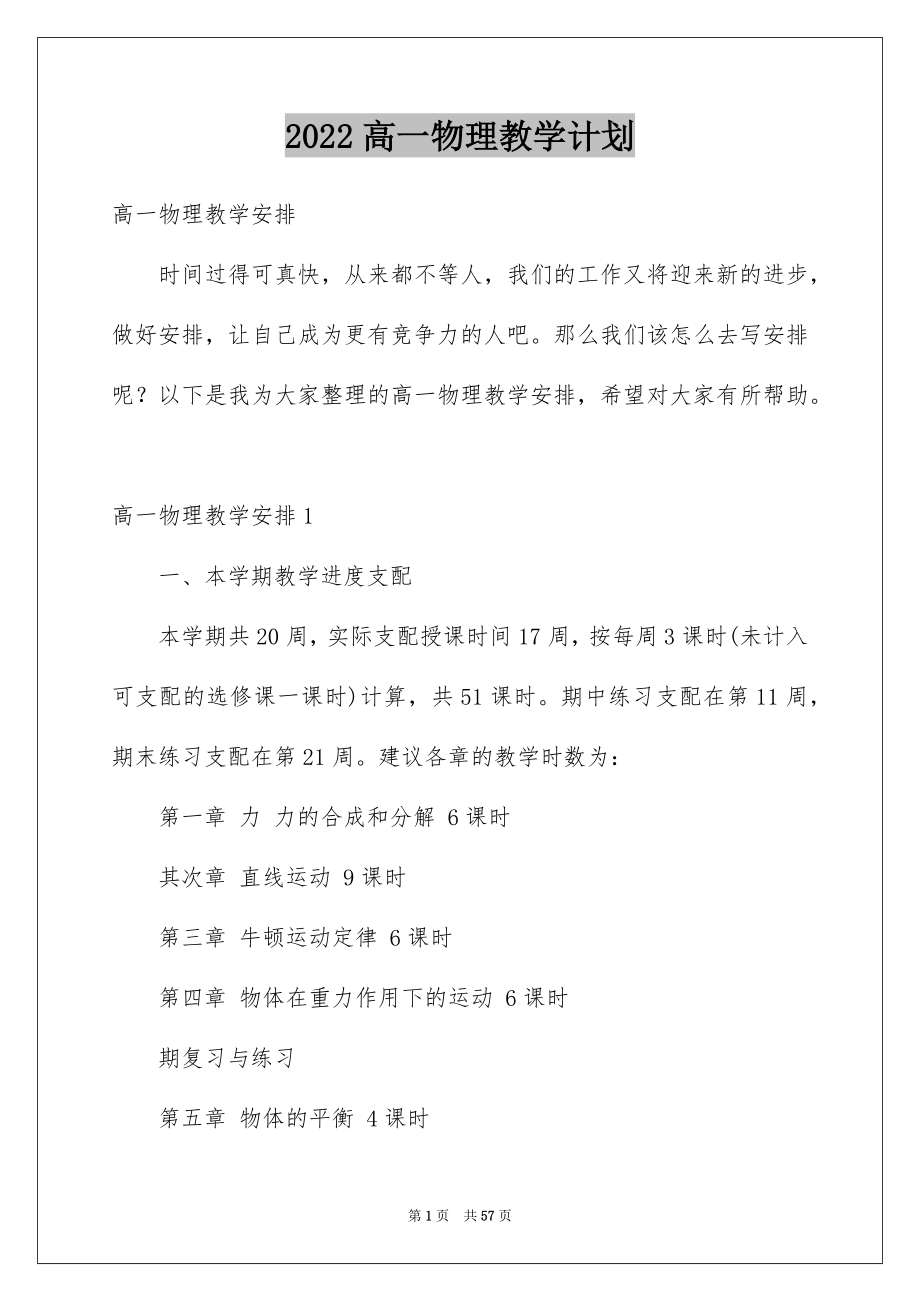

2022高一物理教学计划_11

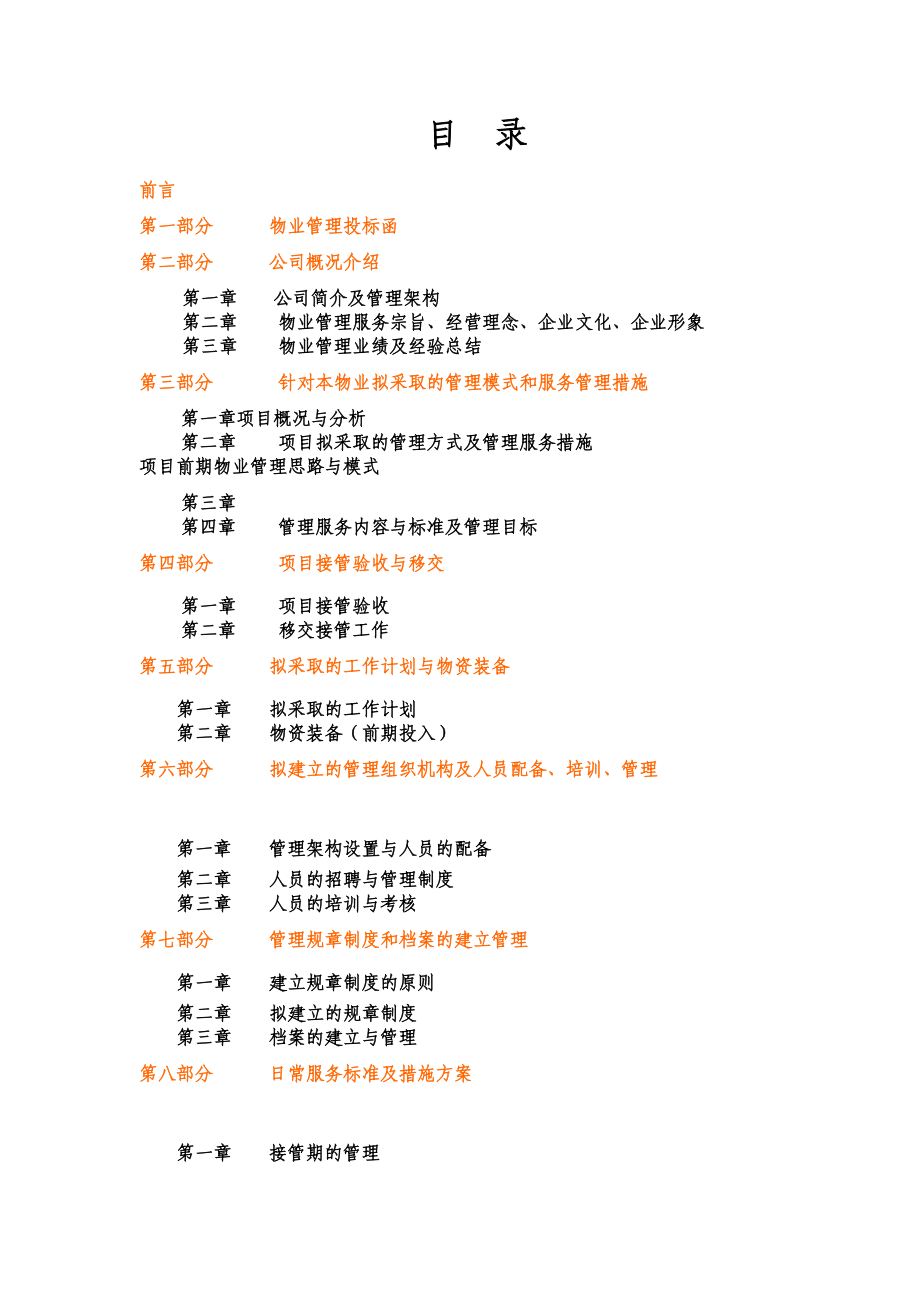

医院物业管理投标书

二年级看图写话图片及范文

精密模具制造项目可行性研究报告建议书

机械原理实验思考题参考

机械原理实验思考题参考

2023-02-15 14页

四层办公楼施工组织设计

2024-01-22 39页

电气工程师必须掌握的电路

2022-11-05 10页

信息检索与利用2013秋第二套作业

2022-08-26 8页

企业安全生产管理制度(范本)51843

2022-10-13 11页

东莞关于成立热稳定剂助剂公司可行性报告

2022-10-13 127页

莫让坏习惯阻碍了成长的脚步

2023-12-10 3页

【建筑施工资料】中英文设备吊装施工方案

2024-01-23 13页

中心学校三年规划方案剖析

2023-06-17 12页

企业管理制度手册

2022-09-10 48页