基于信息化背景下的未来会计变革

7页

1、基于信息化背景下的未来会计变革 摘要:在会计信息化背景下,基于自动化和网络化两大特点,会计向管理方向发展。针对电算化会计管理要求的提高,该文从会计基础原则、会计核算和商业结构等角度阐述了未来会计系统与信息化系统相互融合而产生的可能的会计变革。 关键词:会计信息化;会计变革;会计管理 随着会计信息化的普及,手工账的作业方式将会逐步退出历史的舞台,会计工作将完成由纸质载体向数字化载体的转变,同时这种转变也将反映在传统会计体系的变革中。因此,我们有必要分析在信息化下的未来会计的变革。 未来会计及制度的改变将基于会计信息化的两大特点:一是会计信息处理的自动化,二是会计工作的网络化。基于此,会计将会从原始繁杂的工作中解脱,向管理方向发展。进而从加强会计管理职能角度出发,会计的基础原则、处理方法以及在商业中的组织结构都会有所改变。 1对会计基础原则的影响 1.1会计职能的转变 在信息化背景下,会计的职能将由传统的静态的核算监督向动态的管理决策转变,即事前预测、事中控制和事后分析。计算机强大的计算功能使得在传统会计中机械化、耗时性的计算、登记、核对类的工作在瞬间完成,极大程度的减轻了会计人员的工作量

2、、节省了时间。会计这一职业为了在未来激烈的商业竞争中保留一席之地,将向管理方向转变,更大的发挥其信息优势。会计将更多的与财务管理、金融分析、风险管理、投资决策以及人力资源管理等相结合,这意味着会计由一个特定领域专业型工作向宽带型复合型工作转变,这也是商业在其自身的发展过程中由繁入简、由分到合的必然趋势。 1.2会计基本假设的转变 1.2.1会计分期。会计分期是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间,以计算损益、编制报告。一方面金融市场的发展和更加激烈的商业竞争,要求决策者和投资在短期内作出反映,对会计报告的及时性需求凸显;另一方面,随着科技的日新月异,产品的生命周期不断缩短,企业的生产经营周期也面临更大的不确定性,固定的会计分期将会成为会计核算的掣肘。因此,会计分期的假设将会弱化,目前采用的定期报告将向动态核算实时报告转变,适度的可调节的会计分期将会被提倡。 1.2.2货币计量。货币计量是指会计主体在进行会计确认、计量和报告时以货币计量,包括记账本位币的规定和比值稳定假设。首先,随着经济全球化和电子商务的兴起,货币计量正向着多元化发展。庞大的外汇持有量和

3、频繁的外汇交易,使得单一的货币计量给企业核算带来诸多不便;同时由于电子商务的发展,电子货币也将对未来的会计核算带来巨大的冲击。其次,会计计量的是名义货币,不仅与经济管理中的实际货币脱节,而且使企业管理中人力资源、企业文化等隐形财产无法计量。因此货币计量在未来的信息化背景下通过并行账套的方式被多元化:不仅用本位币记账,而且同时生成外币账套,以解决外汇账面折算风险问题;不仅用名义货币记账,同时生成物价变动帐套给决策者参考使用;不仅用货币计量,而且用非货币计量,对各种隐形资产利用财务决策的量化指标核算。 1.3会计基础的转变 1.3.1会计确认基础收付实现制的运用。在我国,受商业信用交易影响,商业企业一般采用权责发生制作为会计确认的基础。随着电子商务和电子货币的发展,及其交易保险和认证的特殊机制,未来权责发生制不会是商业企业唯一确认基础。在电子交易中,只有在买方收到实物并确定购买的情况下,所售货物的风险和所有权才转移,电子货币方能真正的转到卖家账户并确认收入,因此处理网络业务时会适当应用收付实现制,这样有利于实时确认收入,并加速资金周转。 1.3.2会计计量基础机会成本的引入。信息化背景下货

4、币计量的多元化使得重置成本、现值、公允价值得到更广泛的运用。除此之外,机会成本可能会被引入。会计电算化使得获取外部同类资产公允价值更加便利,机会成本核算可能性成为可能,而机会成本的引入将有效地解决企业隐形资产如绿色财产和人力资源的计量。 2对会计核算的影响 2.1区分经营、投资和筹资项目 在编制现金流量表的间接法下,企业现金流量由净利润调整而得,但是由于利润表中并不区分经营、投资和筹资项目,在编制过程中也给计算机的自动化处理带来麻烦:调整经营活动现金流量时填报的“财务费用”项目要分离出经营性财务费用(如银行存款利息、现金折扣、手续费和汇兑损益等);对营业外收入和支出项目,需要从中分离出经营活动产生的营业外收入和支出,只调整“处置固定资产、无形资产和其他长期资产的损失”和“固定资产报废损失”。另一方面,不作区分的利润表项目不利于财务监管,美国安然公司就是利用固定资产的内部交易虚报利润。因此,有必要在财务费用下设置“经营性财务费用”和“筹资性财务费用”,在营业外损益下设置“经营性营业外损益”和“投资性营业外损益”以提高会计信息自动化程度,节省会计时间并加强企业监管。 2.2区分现金持有收益

《基于信息化背景下的未来会计变革》由会员汽***分享,可在线阅读,更多相关《基于信息化背景下的未来会计变革》请在金锄头文库上搜索。

关于房屋租赁合同范文汇编10篇

扶贫申请书范文汇总九篇

绿色小学校园的活动总结范本(2篇).doc

微型计算机原理及应用知识点总结优质内容

防扰民和民扰措施方案

济南关于成立流量仪表公司可行性研究报告(DOC 87页)

浙江省台州市天台县始丰中学八年级语文上册礼记导学案无答案新人教版

东北大学21春《安全检测及仪表》离线作业2参考答案77

准备室管理制度(九篇)

专题多面体的外接球问题

竖曲线的计算方法

学前心理学二版教材课后题及答案1

幼儿园安保人员年终总结(3篇).doc

“双减”还需要学校“四改”

2023年10月银行个人总结(二篇).doc

北师大版数学必修二达标练习:2.2.3.1直线与圆的位置关系含答案

2022工作方案_533

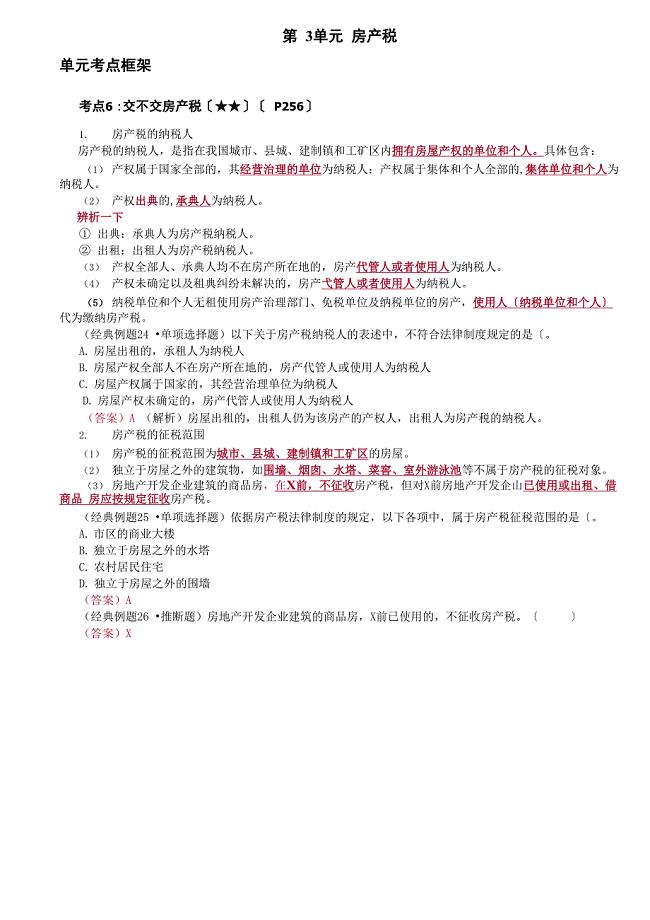

房产税重要背诵点

2023年06月山东济宁卫生事业单位招考聘用279人笔试题库含答案+解析

南京出租车行业现状及发展资料

劳动法与行政法关系的辨析

劳动法与行政法关系的辨析

2022-09-16 6页

浅谈信息技术在高中英语教学中的应用

2022-10-01 4页

框鲤和鲤鱼营养成分与品质的比较分析

2022-12-27 5页

安全管理售楼处装修设计及施工管理

2023-08-16 4页

艾滋病高效抗反转录病毒治疗后高脂血症的临床研究进展

2024-02-07 11页

浅析基于效能理念的高职教师管理有效性的探析

2022-08-26 7页

2021年幼儿园领导班子工作总结.doc

2023-11-01 5页

企业会计准则(2018年最新修订完整版

2022-10-16 355页

小微企业劳动合同范本

2024-01-20 5页

停车场电动汽车充电设施建设合作协议

2023-05-02 11页