农村小额信贷存在的问题与发展策略

8页

1、农村小额信贷存在的问题与发展策略农村小额信贷存在的发展壮大问题与发展策略本文关键词:小额, 信贷,策略,农村,发展农村小额信贷存在的问题与发展策略本文简介:摘要:近年来, 我国陆续出台的若干农村小额缓解相关方面相关政策有效信贷了农业 经营主体从事大批量生产经营资金不足的压力。然而,目前我国农村大 部分地区仍然存在生产经营资金需求量大,农村县域普惠金融发展反应 时间相对较慢,省分各级政府支持农业发展的措施不到位发展等问题。 文章在深入分析农村小额信贷存在问题的原因基础上,从创新农村小农村小额边远地区信贷存在的问题与发展战略策略本文内容:摘要:近年来,我国陆续出台的若干农村小额信贷缓解方 面政策有效相关了农业经营主体从事阻力生产经营资金不足的压力。 然而,目前我国农村地区仍然存在生产经营资金需求量大,农村普惠 金融发展速度相对较慢,地方各级政府支持农业发展的措施不到位等 问题。文章在深入分析农村小额信贷存在问题的原因基础上,从创新 农村小额信贷操作方式服务模式、简化农村小额信贷运行程序等方面, 提出了解决农村小额信贷风险问题的对策和措施。关键词: 农村;小额贷款;模式;对策;小额贷款公司的

2、成立,不合理地含糊不清集中了一些民间资 金,规范了民间借贷市场,有效地八个解决了三个农村中小企业融资 难的问题。随着中国“三农”问题进一步得到重视,广泛传播因此如 何解决农村经济发展的资金瓶颈问题广泛受到人们的重视。为了更有 效地解决农村经济发展的金融瓶颈保险业制约,我国非常积极促进农 村小额信贷的发展,也取得了现有的成就,在很大程度上面我国农村 经济给予很大的支持。一、我国农村小额信贷发展现状(一)农村小额信贷规模不断扩大。为了使农村小额信贷进入良性迈入发展轨道,我国各级政府 完善和完善了农村信贷业务体系。各类金融机构都非常重视“三个农 村”的资金支持,使得农村小额信贷公司目前在空前前后的发展。 2021中国亚洲地区农村小额贷款企业出版发行超过1000人,呈逐步上 升趋势。(二)农村小额信贷的发展面渐趋面广阔。让中国小额贷款的企业数量能够得到小企业提升,同时带给 了相应的机制,使得我国农村小额信贷能长期有效的长期有效发展。 因此,我国政府从“三个农村”的服务中,扩大了农村小额贷款企业 的覆盖而。同时国家也出台了许多鼓励政策来促进小额信贷的发展。 目前,许多金融企业己经逐步农村发展方面

3、,并有数据研究。这表明, 亚洲地区的农村小额信贷企业从6个省(区)扩大到31个省(区、 市),农村小额信贷信贷投放覆盖范围的加大,进一步促进了农村小 额信贷业务的发展。(三)农村小额信贷渠道阔大更趋广阔。中国农村小额信贷最主要的渠道是各级主要商业银行,当然 也包含了银行一些政策性金融机构,小额贷款小额贷款的需求也等等 在内,随着中国农村小额贷款需求的增加,小型贷款机制雷西县富尔 县满足需求。除了金融机构和政策性银行、农村信用合作社、农民闲 置资金,政府专项扶持资金、政府财政资金和互联网金融也亚洲地区 成为农村小额信贷的重要渠道。二、农村小额信贷存在的风险问题(一)农村小额信贷相关服务模式更弱相对落后。农村小额信贷企业要对贷款相关服务进行优化,建立完善合 理有效的服务体系。即便所有的小贷企业都完美的完成了对于和服务 流程的包装,在中常服务过程中会依然存在问题,主要是因为人员素 质风险问题、系统化的管理等诸多因素,这些业务流程服务体系和服 务流程仍然没有好的执行力,并且管理制度缺乏完善。各部门的服务 质量仍然相异没有量化检查和对应标准,虽然客户投诉是在前台建立 的,但是管理、考核、问责制等

4、制度,却没有规范化的系统管理。(二)农村小额审批程序贷款手续比较复杂。作为农村小额信贷服务的主体是农民,简化程序显得尤为重 要。但在农村,小额信贷的证件不仅没有简化,反而显得十分冗杂。 主要表现在表单过多,形势多变,程序复杂等方面。因此,文化水平 低的农民很难完成一系列的手续,在一定程度上成为农村小额信贷的 发展的拦路虎。例如,当农民到农村信用社抵押贷款时,在办理手续 的过程中其中要签字一百多次,并且大部分时期这些签字是分散开的, 不在同一时间段里。此外,在农村小额信贷过程中所,对于抵押物, 如房地或者其他财产有尖锐的要求。如果农民想要不能获得得到市场 预期的贷款额度,他们必须增加很多审批程序。例如:多人担保贷款、 其他不动产抵押等,这些复杂的过程导致了农民在菜农申请后数月或 者更长的时间后才能拿到贷款。(三)农村小额贷款存在很大的违约风险。1 .小额信贷投放没有创新性。小额信贷没有创新性很难实现与时代的同步,适应时代的发 展。同时,小额信贷投放的覆盖面小,仅仅是对极少量农村有相应的 帮助,对于一些偏远地区的农村或者贫困的城市几乎不覆盖,在很大 程度上为阻止了发展,不利于共同进步。2

《农村小额信贷存在的问题与发展策略》由会员m****分享,可在线阅读,更多相关《农村小额信贷存在的问题与发展策略》请在金锄头文库上搜索。

实习期个人工作总结范文(2篇).doc

九年级化学学科教学工作总结.docx

【一元一次方程全方位单元综合练习题】.doc

必备买卖合同范文集合7篇

世界粮食日主题的活动总结三篇

教育技术中级操作.doc

2023年研究生求职自我介绍3篇.docx

2023年造价师考试《计价与控制》应试笔记.

新课改2020高考英语一轮复习Unit1Livingwell学案含解析新人教选修7.doc

建筑工程项目管理方法分析.doc

EDA技术综合设计课程设计报告基于VHDL的16215;16汉字点阵动态显示系统的设计

![《七颗钻石》第二课时[1].docx](https://union.152files.goldhoe.com/2023-12/17/6a174340-b20c-4b99-ac74-dcff107eae43/pic1.jpg)

《七颗钻石》第二课时[1].docx

宣传广告协议格式版(六篇).doc

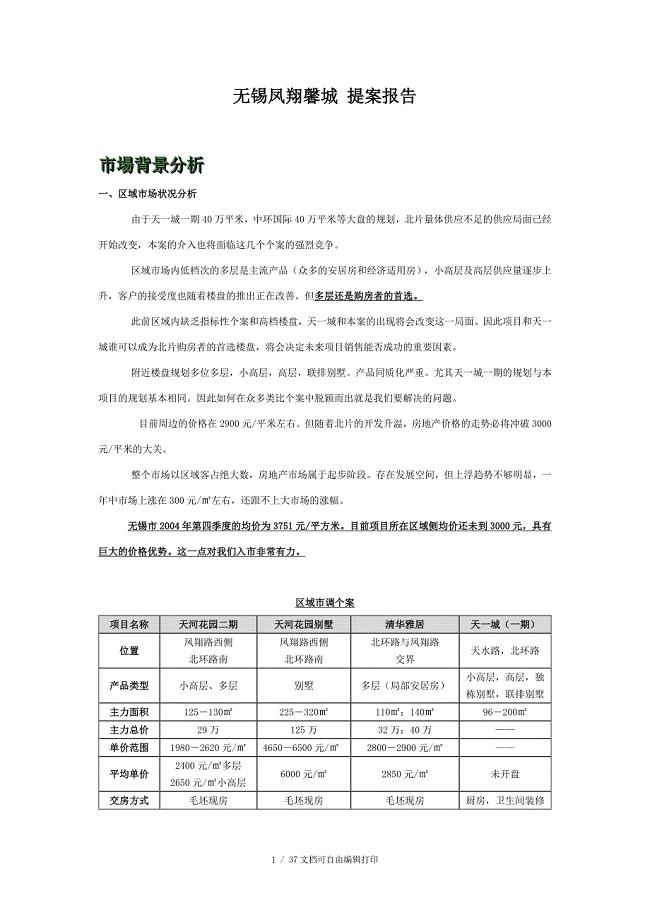

无锡凤翔馨城提案报告

最新关于保洁员辞职报告优秀范文3篇

南开大学21春《细胞生物学》在线作业一满分答案7

小学生关于自由心得600字

幼儿意外受伤如何处理.doc

如何预防洪水和自救.docx

大班语言公开课教案我家附近

河南省豫剧一团企业形象策划书

河南省豫剧一团企业形象策划书

2022-10-31 15页

受控文件作废销毁登记表

2023-08-15 1页

穿黄工程通水方案报告0411(余修改x)

2024-02-05 37页

《劳动合同法》知识竞赛试题及参考答案(130题)

2023-05-12 32页

水质工程学(Ⅰ)例题、思考题、习题参考答案

2023-03-10 35页

中职教育应坚持四种理念

2023-11-05 5页

某宾馆、号楼及附属用房改造装饰工程施工组织设计enxb

2022-12-09 127页

国网历年考试真题精选

2023-06-16 10页

2019-2020年中考化学总复习练习册第28讲专题七碳和碳的氧化物燃料与燃烧含答案

2023-11-17 7页

第十二章相关和回归分析练习试题

2022-08-07 12页