“借新还旧”的法律风险及其防范

6页

1、“借新还旧”的法律风险及其防范借新还旧贷款是指贷款到期后不能按时收回,又重新发放贷款用于归还 全部或全部贷款本息的行为。 借新还旧有利于信用社落实债务,同时克 服了诉讼时效的法律限制,进一步完善了担保措施,明确了债权债务关 系,弱化了即期贷款风险。本文暂且不论借新还旧的负面作用,仅从在 办理借新还旧的手续上隐含的法律风险,谈谈其防范的措施,给一线从事信贷实务的工作人员以启发。三大法律风险不容忽视风险之一:保证担保下借新还旧的法律风险根据担保法司法解释第三十九条规定,主合同双方当事人协议以新贷偿还旧贷,除保证人知道或应当知道的外,保证人不承担民事责任。上述规定有以下两点含义:1、在旧贷没有担保或旧贷与新贷的保证人不是同一人的情况下,新贷的保证人如果不知道主合同双方当事人在借新还旧,保证人不承担保证责任。2、在旧贷有担保或旧贷与新贷的保证人不是同一人的情况下,新贷的保证人明知是主合同双方在办理借新还旧,由于贷款手续上未注明借新还旧的内容,以致发生诉讼时,如果保证人不承认这一事实,信 用社将会在无法举证的情况睛产生保证人不承担保证责任的不利后果。风险之二:抵押担保下借新还旧的法律风险1、“恶

2、意抵押”的风险。担保法司法解释第六十九条规定:债权人有多个普通债权人的, 在清偿债务时,债务人与其中一个债权人恶意串通,将其全部或部分财产抵押给该债权人,因此丧失了履行其他债务的能力,损害了其他债权人的合法权益, 受损害的债权人可以请求 人民法院撤销该抵押行为。在规定中,由于对“恶意串通”没作进一步 解释,“部分财产”到底占抵押人全部财产的多大比重没有具体的标 准,这就给了法官较大的自由裁量权。因此在原旧贷没有抵押,而办理 转贷时以借款人自身的财产设定抵押时如不注意,该抵押行为有可能被其他债权人申请法院撤销。2、因破产而产生的风险。破产法第三十五条规定,在人民 法院受理破产案件前六个月至破产宣告之日的期间内,对原来没有财产担保的债务提供财产担保,清算组有权追回财产,一同纳入破产财产。因此,在原来没有财产抵押担保, 而在办理借新还旧时以借款人自身财 产设定抵押,且办理借新还旧手续的时间发生在企业破产宣告前六个月 内的,抵押有可能被清算组申请法院撤销。3、抵押未重新登记的风险。旧贷抵押的财产已在登记机关办理 了登记,办理转贷时认为原贷款已办理了抵押登记,仅仅更换了原抵押 合同,而新贷主体未

《“借新还旧”的法律风险及其防范》由会员汽***分享,可在线阅读,更多相关《“借新还旧”的法律风险及其防范》请在金锄头文库上搜索。

《卖火柴的小女孩》教学案.doc

有关转让协议书四篇

(免费)买车时注意事项84978.doc

最新七年级英语下册阅读理解(word).doc

2013~2014学年(人教版)小学五年级下册数学期末试卷.doc

林中乐队AB案.doc

众悦茶会馆众筹专题方案

史上最全的经济学名词解释大全汇总下

电制冷冷冻水机组PROA节能

人教新课标选修5课堂自主练习( 醇 酚).doc

科学3年级评价.docx

甲方施工管理制度

004_现浇剪力墙结构大模板安装与拆除工艺

出纳个人月度工作汇报总结三篇

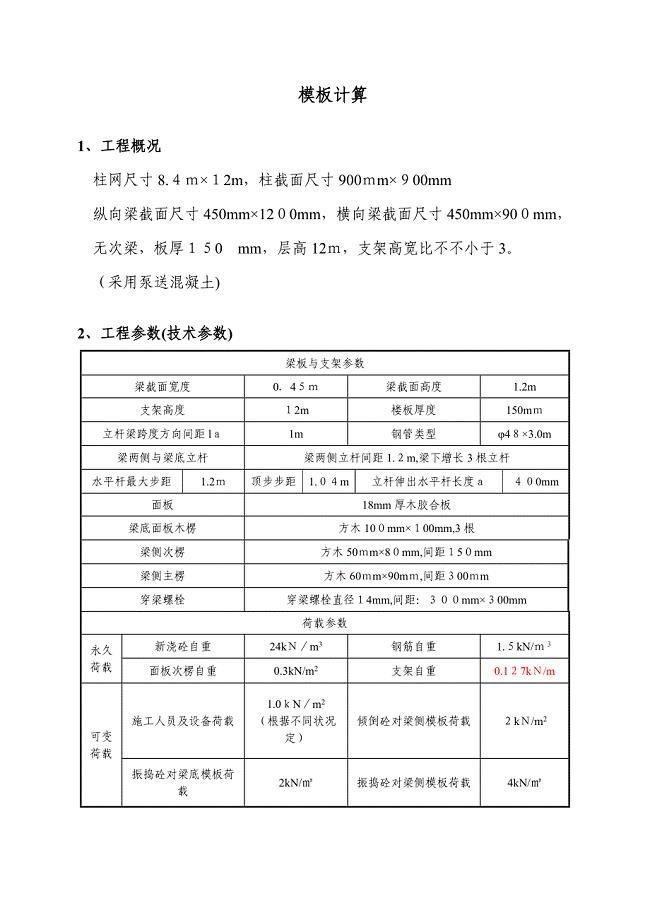

梁模板计算实例

口腔科三基试题及含.doc

部编版小学一年级语文2.小小的船(导学案).doc

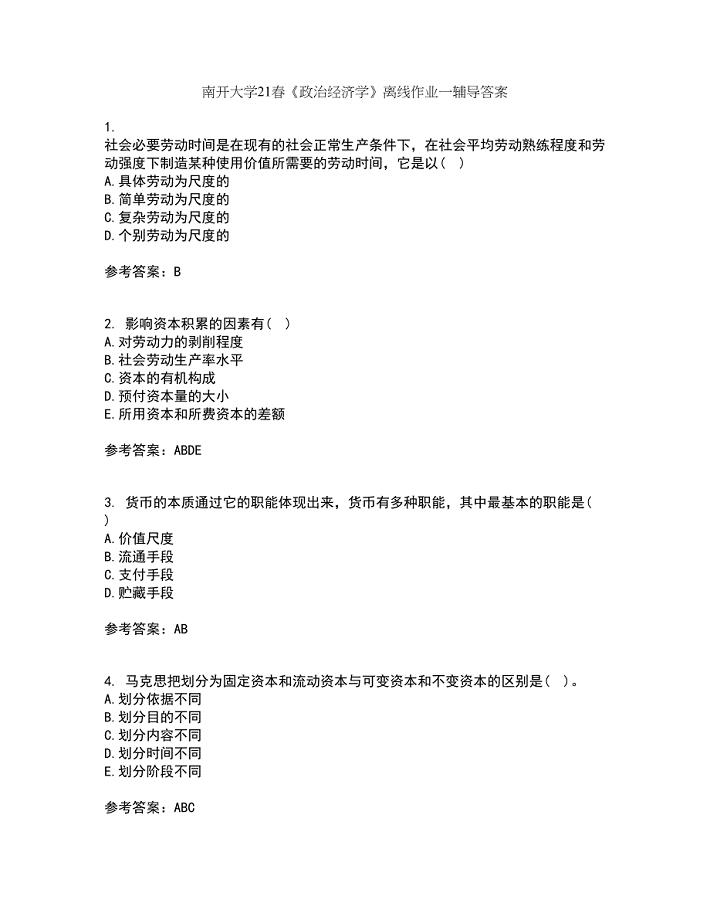

南开大学21春《政治经济学》离线作业一辅导答案46

父母如何检查孩子的作业?文档.doc

东北农业大学21春《结构力学》离线作业2参考答案12

新村完小近年来办学特色和亮点介绍

新村完小近年来办学特色和亮点介绍

2022-11-20 4页

儿童入园体检表

2022-12-25 3页

10kV电缆分支箱更换标准化作业指导书

2023-05-31 16页

某市委巡察组巡察市人防办党组个别谈话情况报告

2023-12-16 9页

论文 基于PLC控制的机械手设计

2023-01-30 30页

2021年县政府工作报告范文

2023-04-05 4页

会计学基础练习及答案.doc

2022-10-22 47页

中医诊所各项规章制度

2024-01-01 18页

安全生产考核和奖惩制度.doc

2023-04-03 10页

2018年最新优秀工会工作总结范文.doc

2023-06-13 11页