福建师范大学22春《企业会计》在线作业1答案参考76

13页

1、福建师范大学22春企业会计在线作业1答案参考1. 反映企业财务状况的会计要素有( )。反映企业财务状况的会计要素有( )。A、收入B、费用C、所有者权益D、资产E、负债参考答案:C,D,E2. 企业的存货如果已经计提了跌价准备,则存货的账面价值是指( )。A.账面成本B.现行市价C.公允价值D.账面成本减已计提的跌价准备参考答案:D3. 企业在现金清查时发现现金溢余,但无法查明原因,报经批准处理后,计入( )。企业在现金清查时发现现金溢余,但无法查明原因,报经批准处理后,计入( )。A、财务费用B、管理费用C、其他业务收入D、营业外收入参考答案:D4. 企业分配股票股利的会计分录是( )。A.借记“利润分配”科目,贷记“股本”科目B.借记“股本”科目,贷记“利润分配”科目C.借记“利润分配”科目,贷记“应付股利”科目D.借记“应付股利”科目,贷记“利润分配”科目参考答案:A5. 企业招待客户发生的业务招待费,应当计入( )。A.管理费用B.营业外支出C.销售费用D.其他业务成本参考答案:A6. 某企业以600万元的售价出售一幢建筑物。该建筑物账面原价800万元,已提折旧500万元,发生

2、清理费用10万元,营业税率5%。出售该建筑物的净收益为( )。A.260万元B.290万元C.300万元D.600万元参考答案:A7. 因债权人原因而确实无法支付的应付账款,应当转入营业外收入。( )A.正确B.错误参考答案:A8. 企业发行债券实际收到的款项大于债券票面价值的差额采用实际利率法进行摊销,各期确认的实际利息费用会逐期减少。( )企业发行债券实际收到的款项大于债券票面价值的差额采用实际利率法进行摊销,各期确认的实际利息费用会逐期减少。( )A、错误B、正确参考答案:B9. 以前年度售出并已确认销售收入的商品,在本年1月1日至财务报告批准报出日前退回的,应直接冲减本年度的收入、成本、税金等。( )A.正确B.错误参考答案:B10. 利润表中的利润总额也称税前利润,即企业的应纳税所得额。( )A.正确B.错误参考答案:B11. 销售折让发生在销货方确认收入之后,销货方应按实际给予购货方的销售折让( )。A.冲减销售收入B.冲减销售成本C.计入财务费用D.计入管理费用参考答案:A12. 企业提取盈余公积的会计分录为( )。A.借记“利润分配”科目,贷记“盈余公积”科目B.借记“

3、盈余公积”科目,贷记“利润分配”科目C.借记“本年利润”科目,贷记“盈余公积”科目D.借记“盈余公积”科目,贷记“本年利润”科目参考答案:A13. 根据企业会计准则对收入的定义,出售固定资产确认的营业外收入也构成收入。( )A.正确B.错误参考答案:B14. 企业对发行债券实际收到的金额高于债券面值的差额进行摊销,将会使应付债券( )。A.利息费用增加B.利息费用减少C.账面价值增加D.账面价值减少E.账面价值更接近于面值参考答案:BDE15. 企业发生的下列往来款项中,应作为其他应收款核算的有( )。A.租入包装物支付的押金B.企业内部周转使用的备用金C.代职工垫付的水电费D.销售产品代购货方垫付的运杂费E.应收的保险公司赔款参考答案:ABCE16. 下列会计方法中,不属于固定资产折旧方法的有( )。下列会计方法中,不属于固定资产折旧方法的有( )。A、工作量法B、直线法C、一次转销法D、实际利率法E、五五摊销法参考答案:C,D,E17. 企业的下列做法中,不符合现金管理有关规定的有( )。企业的下列做法中,不符合现金管理有关规定的有( )。A、用库存现金购买设备B、用当日营业收入的

4、现金发放工资C、用库存现金发放职工困难补助D、用库存现金预借差旅费E、用当日营业收入的现金支付购货款参考答案:A,B,E18. 企业委托其他单位代销商品,在收取手续费方式下,委托方确认收入的时点是( )。企业委托其他单位代销商品,在收取手续费方式下,委托方确认收入的时点是( )。A、交付代销商品时B、受托方售出代销商品时C、收到代销清单时D、收到代销货款时参考答案:C19. 下列收入项目中,属于工业企业主营业务收入的有( )。下列收入项目中,属于工业企业主营业务收入的有( )。A、销售产成品B、销售半成品C、销售原材料D、出租包装物E、提供工业性劳务参考答案:A,B,E20. 企业宣告发放的现金股利和股票股利,均应通过“应付股利”科目核算。( )A.正确B.错误参考答案:B21. 任意盈余公积的提取应当按照( )。A.净利润的5%B.净利润的5%10%C.净利润的10%D.股东大会决议参考答案:D22. 企业对持有至到期投资初始确认金额与到期日金额之间的差额应采用实际利率法进行摊销,也可采用直线法进行摊销。( )企业对持有至到期投资初始确认金额与到期日金额之间的差额应采用实际利率法进行

《福建师范大学22春《企业会计》在线作业1答案参考76》由会员工****分享,可在线阅读,更多相关《福建师范大学22春《企业会计》在线作业1答案参考76》请在金锄头文库上搜索。

应用文写作夏晓鸣

兰州大学21秋《劳动经济学》在线作业一答案参考42

质量月的个人活动总结

东北大学22春《创造学》综合作业二答案参考46

最新七年级英语上册unit8whenisyourbirthday?第一课时教案新版人教新目标版名师优秀教案

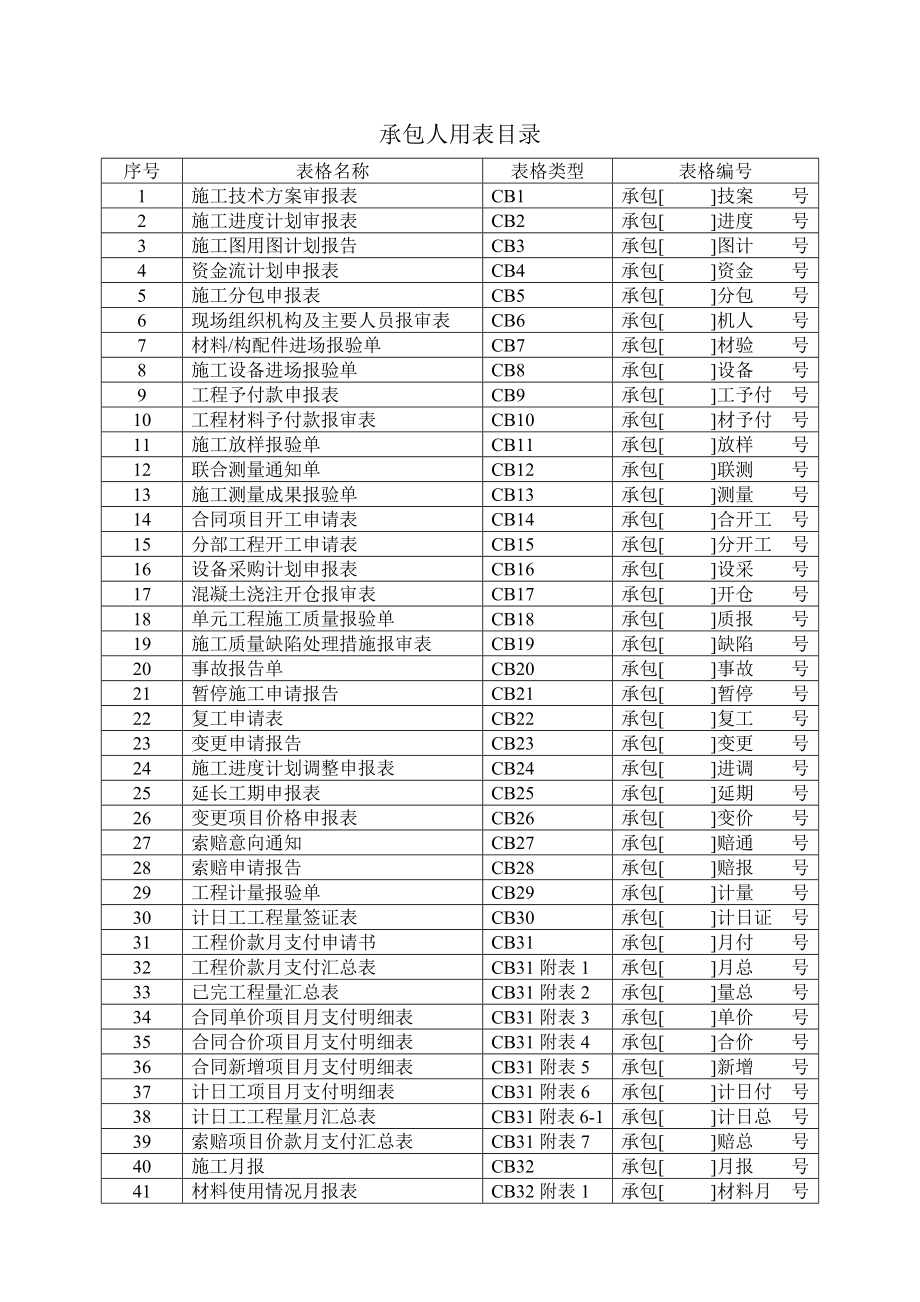

水利工程表格大全(最新)

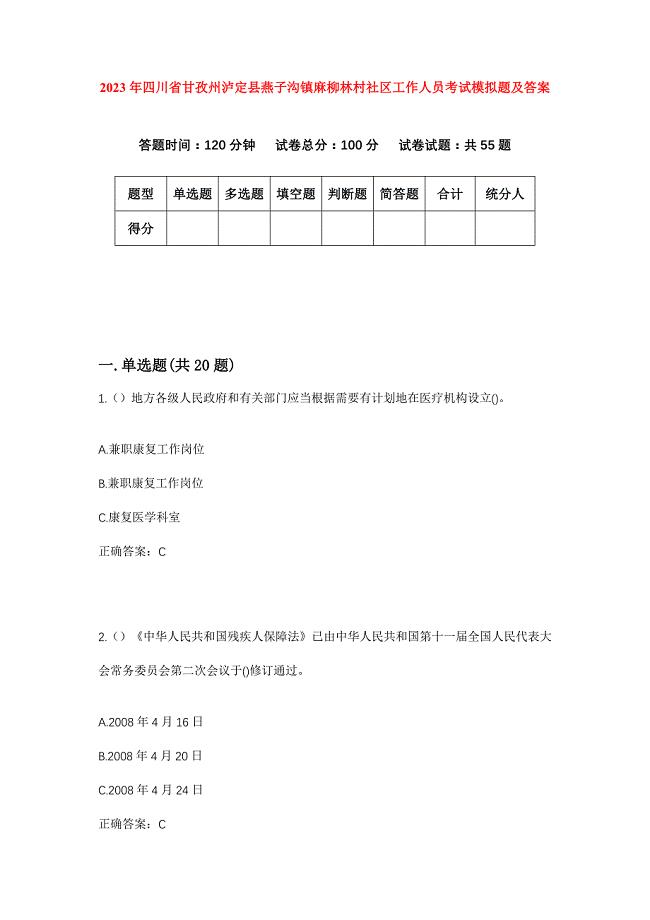

2023年四川省甘孜州泸定县燕子沟镇麻柳林村社区工作人员考试模拟题及答案

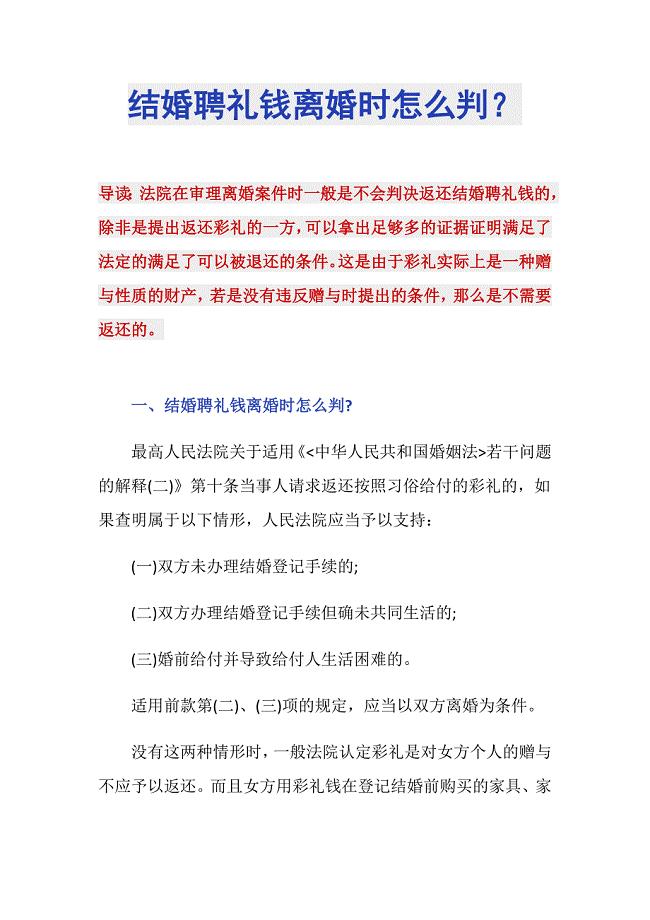

结婚聘礼钱离婚时怎么判?

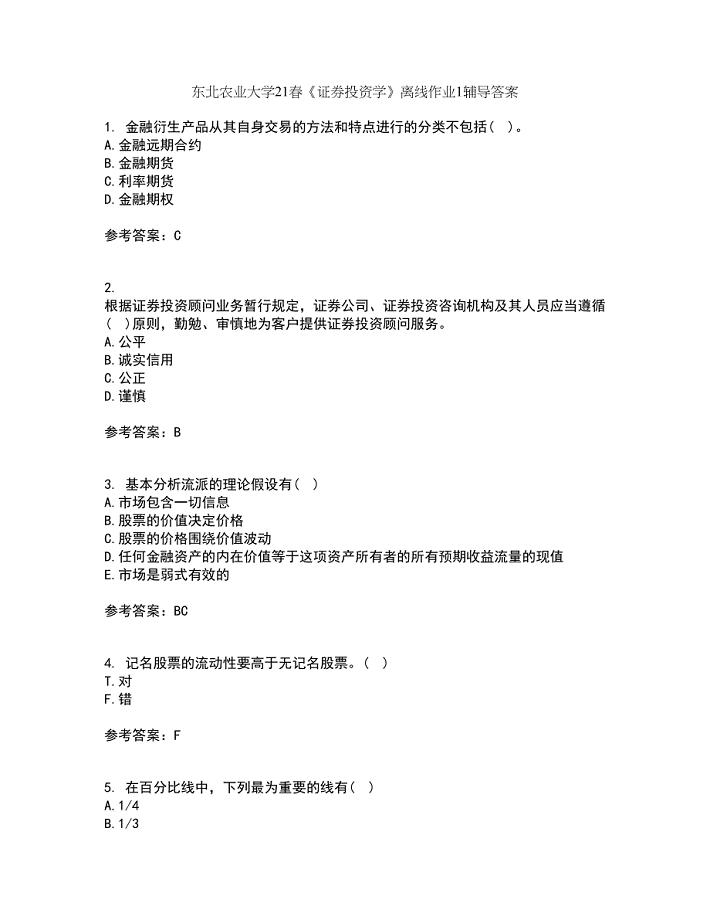

东北农业大学21春《证券投资学》离线作业1辅导答案92

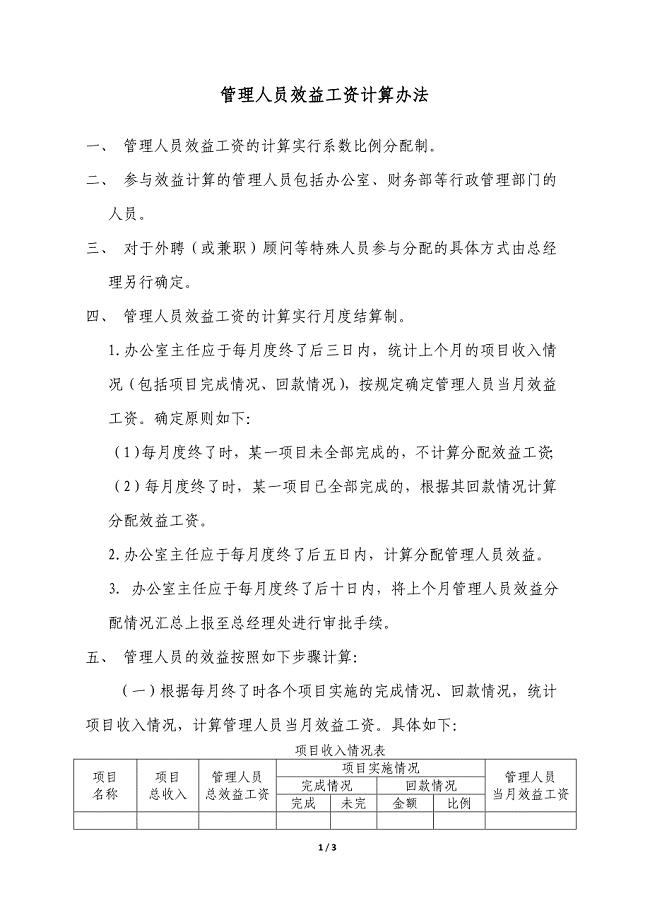

税务师事务所管理人员效益工资计算方法

动力匹配参数

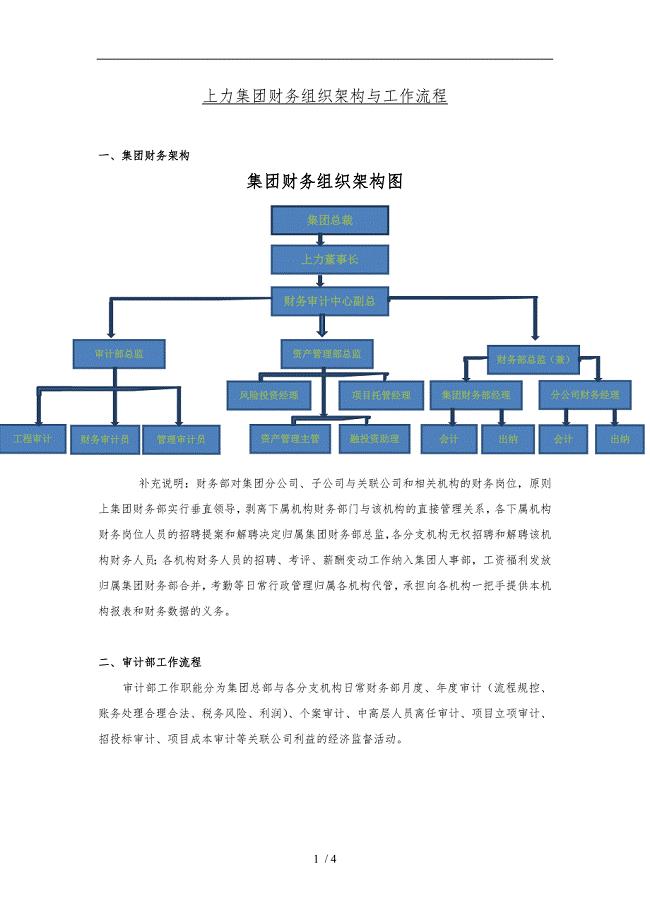

集团财务架构与工作流程图

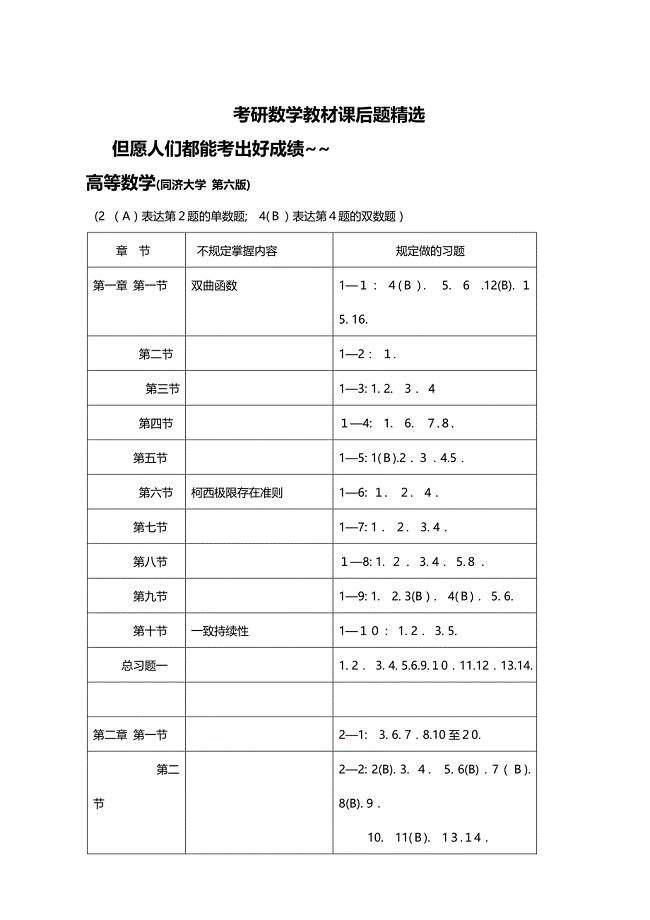

【考研数学】数一数二数三教材必做课后题

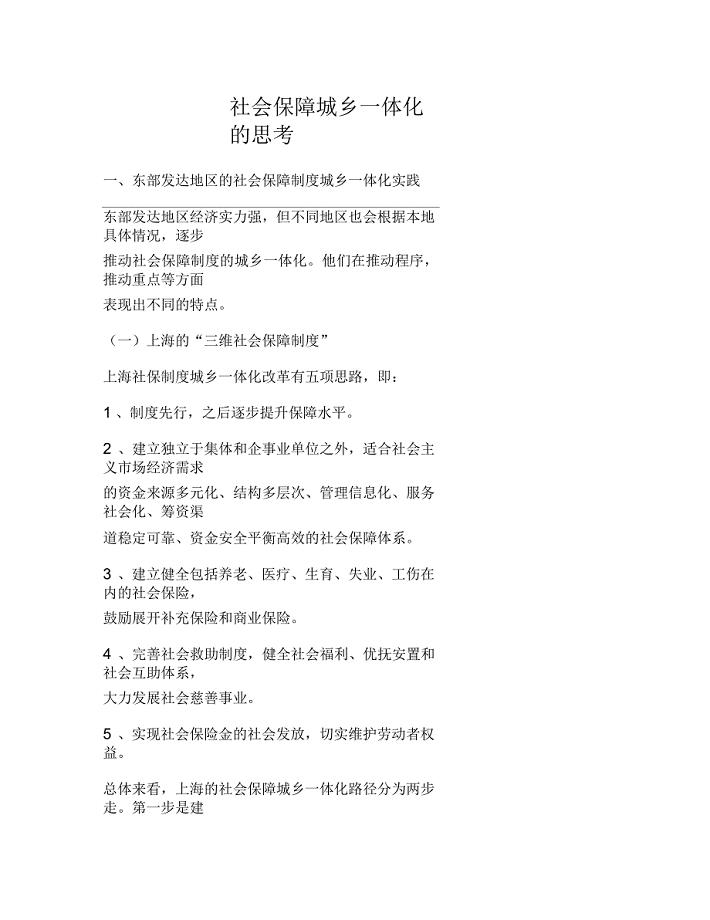

社会保障城乡一体化的思考

粗品肝素钠项目可行性研究报告写作范本

代理招生服务合同

2023有关小班天来了教案3篇

浅谈物理实验在教学中的应用

讲话稿的概念及注意事项模板(2篇)

车间年度工作总结范文5篇

北京交通大学22春《质量管理》综合作业二答案参考38

北京交通大学22春《质量管理》综合作业二答案参考38

2023-03-22 13页

人教版一年级语文下册识字表注音练习

2023-02-18 8页

东北大学21春《矿山地质III》在线作业二满分答案77

2023-01-13 11页

东北农业大学22春《工程地质》综合作业二答案参考25

2024-02-06 13页

吉林大学22春《软交换与NGN》综合作业二答案参考6

2022-09-23 14页

完全竞争市场与完全垄断市场的特点与区别Word版

2023-01-16 2页

西北工业大学21春《电力系统自动装置》在线作业三满分答案22

2023-07-05 14页

公选考试“领导艺术”:从故事中学领导智慧

2022-10-03 47页

电子科技大学22春《电磁场与波》离线作业一及答案参考8

2024-02-17 15页

吉林大学22春《护理美学》离线作业一及答案参考96

2023-05-17 17页