十四种情形不加收税收滞纳金的会计处理

7页

1、十四种情形不加收税收滞纳金的会计处理根据现行税收政策,以下十四种情形不应加收税收滞纳金:1、因税务机关责任少缴税款不加收滞纳金税收征管法第五十二条规定:因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。2、经批准延期缴纳税款不加收滞纳金税收征管法实施细则第四十二条规定了纳税人如果延期缴纳申请不予批准要加收滞纳金。换句话说,对批准延期缴纳的税款,在延期缴纳的期限内不加收滞纳金。3、预缴结算补税不加收滞纳金根据国家税务总局关于延期申报预缴税款滞纳金问题的批复(国税函2007753号)规定,对延期申报纳税人按照规定税额预缴税款,并在核准的延期内办理税款结算,其不适用税收征管法第三十二条关于纳税人未按期缴纳税款而被加收滞纳金的规定。即:当预缴税额大于应纳税额时,税务机关结算退税但不向纳税人计退利息;当预缴税额小于应纳税额时,税务机关在纳税人结算补税时不加收滞纳金。4、善意取得虚开增值税专用发票已抵扣税款不加收滞纳金国家税务总局关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复(国税函2007124

2、0号)明确,纳税人善意取得虚开的增值税专用发票被依法追缴已抵扣税款的,不属于税收征收管理法第三十二条“纳税人未按照规定期限缴纳税款”的情形,不适用该条“税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金”的规定。5、企业所得税预缴汇缴期内不加收滞纳金中华人民共和国企业所得税法第五十四条第一款、第二款规定:企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款;应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。也就是说,企业在次年进行所得税汇算清缴时,应补缴的税款在5月31日前缴纳入库的,不加收滞纳金。6、补正申报不加收滞纳金国家税务总局关于2008年度企业所得税纳税申报有关问题的通知(国税函2009286号)及国家税务总局关于2009年度企业所得税纳税申报有关问题的通知(国税函2010249号)明确,对2008年度所得税汇算清缴,于2009年5月31日后确定的个别政策,如涉及纳税调整需要补退企业所得税款的,纳税人可以在2009年12月31日前自行到税务机关补正申报,不加收滞纳

《十四种情形不加收税收滞纳金的会计处理》由会员会****库分享,可在线阅读,更多相关《十四种情形不加收税收滞纳金的会计处理》请在金锄头文库上搜索。

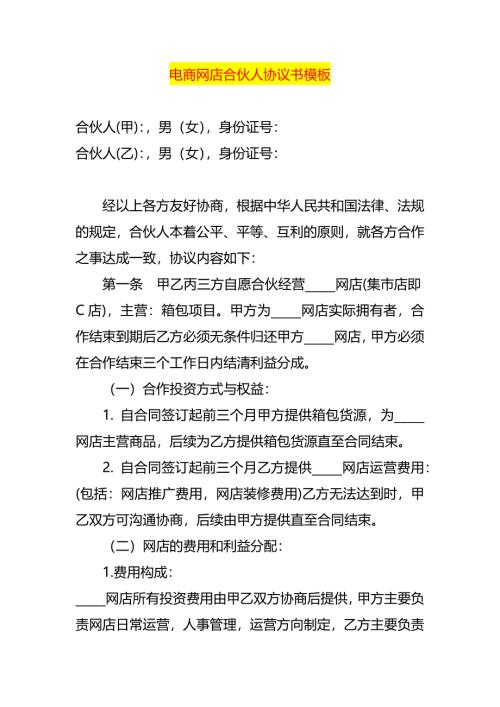

电商网店合伙人协议书模板

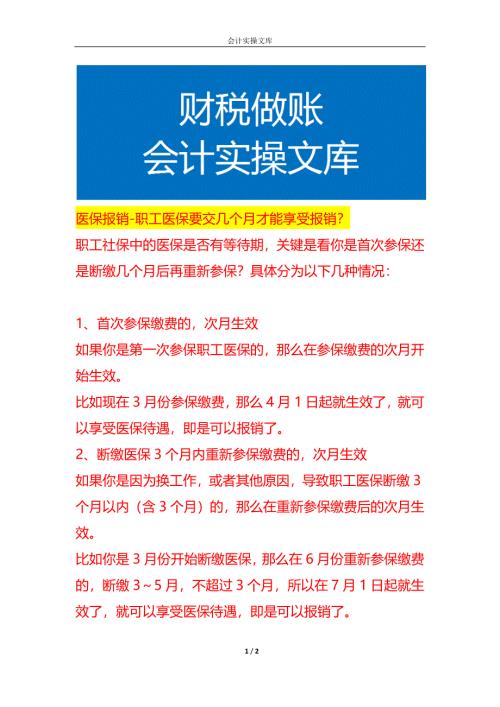

职工医保要交几个月才能享受报销

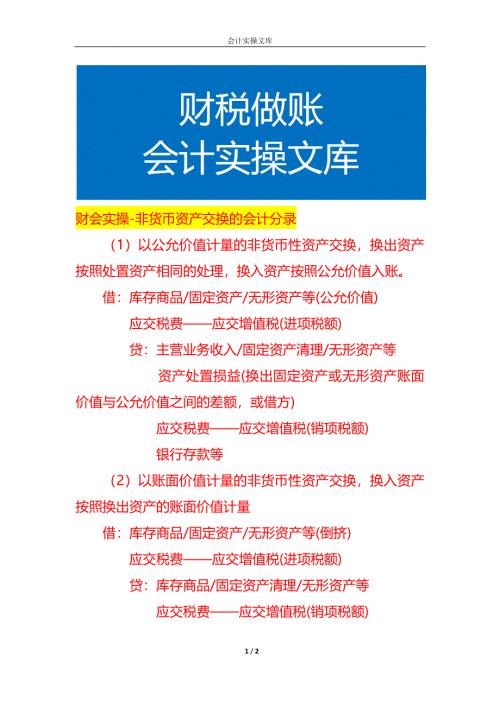

财会实操-非货币资产交换的会计分录

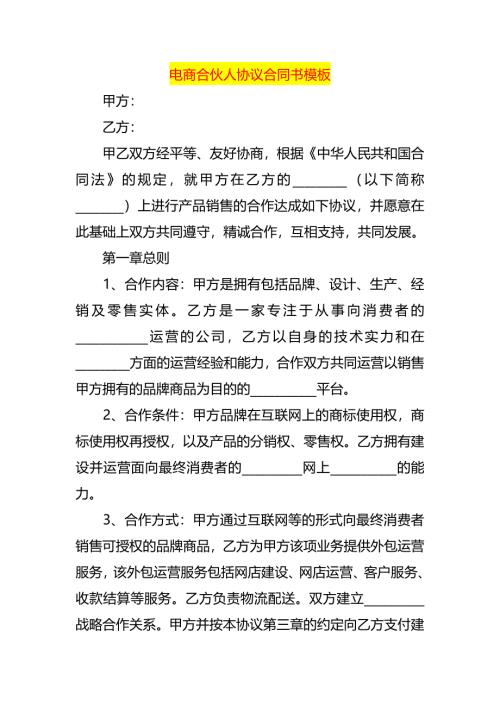

电商合伙人协议合同书模板

财会实操-混合销售和兼营的区别

广州企业员工买了医保多久才能生效报销

财会实操-固定资产加速折旧会计处理

财会实操-企业取得利息的银行回单会计处理

知识题库-年度汽车检验人员能力测试题(业务大厅)

知识题库-年度汽车检验员能力测试题(安检车间引车岗)

汽车年度检验人员能力测试题及答案

知识题库-车辆检验员岗位测试题

人才租赁协议模板

机动车检验检测机构人员考试题及答案

财会实操-合并财报的账务处理

财会实操-公会和主播的分成的计算公式

资质认定法律法规及相关规定测试题及答案

轻微火情怎样紧急应付

记账实操-装修企业账务处理

高新实操-科技型中小企业评价入库操作指引

电商网店合伙人协议书模板

电商网店合伙人协议书模板

2024-05-31 5页

职工医保要交几个月才能享受报销

2024-05-31 2页

财会实操-非货币资产交换的会计分录

2024-05-31 2页

电商合伙人协议合同书模板

2024-05-31 10页

财会实操-混合销售和兼营的区别

2024-05-31 3页

广州企业员工买了医保多久才能生效报销

2024-05-31 4页

财会实操-固定资产加速折旧会计处理

2024-05-31 2页

财会实操-企业取得利息的银行回单会计处理

2024-05-31 2页

知识题库-年度汽车检验人员能力测试题(业务大厅)

2024-05-31 7页

知识题库-年度汽车检验员能力测试题(安检车间引车岗)

2024-05-31 8页