企业和个人之间无偿借款的财税处理

6页

1、企业和个人之间无偿借款的财税处理今天分别从个人无偿借款给企业和企业无偿借款给个人,两个方向来分析涉及到的税务问题。一、个人无偿借款给企业不涉税(几乎无涉税风险)01、增值税(不需要视同销售)财税201636号文件附件1第十四条规定,下列情形视同销售服务、无形资产或者不动产:(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。上述文件规定的主语是“单位或者个体工商户”,不包括“其他个人”,因此,个人无偿借款给企业不涉及增值税。02、个人所得税(一般情况下不涉及)最新个人所得税法及实施条例没有视同销售的规定,但是个人所得税法第八条规定有下列情形之一的,税务机关有权按照合理方法进行纳税调整:(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。税务机关依照前款规定作出纳税调整,需要补

2、征税款的,应当补征税款,并依法加收利息。03、企业所得税企业无偿借款,无利息支出,也就无税前扣除问题。二、企业无偿借款给个人(涉税风险很多很大)01、增值税需要视同销售财税201636号文件附件1第十四条规定,下列情形视同销售服务、无形资产或者不动产:(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。根据上述文件规定,企业无偿借款给个人,应视同销售,按照同期贷款服务利率缴纳增值税,按照贷款服务适用税率6%。02、企业所得税企业所得税法实施条例第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。国家税务总局关于企业处置资产所得税处理问题的通知(国税函2008828号)第二条规定,企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于

3、对外捐赠;(六)其他改变资产所有权属的用途。根据上述文件规定,不需要视同销售缴纳企业所得税。(个别地方存在争议,应视同销售缴纳企业所得税)需要提醒的是,按照企业所得税法及其实施条例的规定,企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。03、个人所得税(1)企业将资金无偿借给个人股东有个税风险(同时满足两个条件:纳税年度终了后既不归还;又未用于企业生产经营或者向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员)财税2003158号第二条规定,纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。财税200883号文件规定,符合以下情形的房屋或其他财产,不论所有权人是否将财产无偿或有偿交付企业使用,其实质均为企业对个人进行了实物性质的分配,应依法计征个人所得税。企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。(2)企业将资金无偿借给企业员工个人有个税风险(同时满足两个条件:纳税年度终了后既不归还;向企业借款用于购买房屋及其他财产,将所有权登记为企业其他人员)财税200883号文件规定,符合以下情形的房屋或其他财产,不论所有权人是否将财产无偿或有偿交付企业使用,其实质均为企业对个人进行了实物性质的分配,应依法计征个人所得税。企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。对企业其他人员取得的上述所得,按照工资、薪金所得项目计征个人所得税。

《企业和个人之间无偿借款的财税处理》由会员会****库分享,可在线阅读,更多相关《企业和个人之间无偿借款的财税处理》请在金锄头文库上搜索。

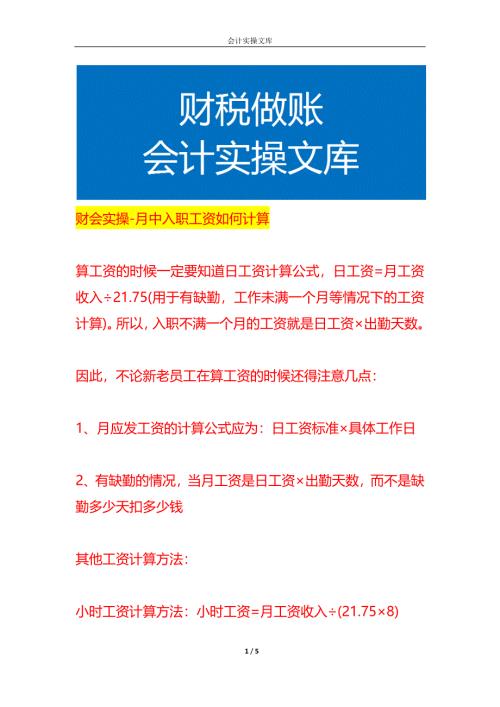

财会实操-月中入职工资如何计算

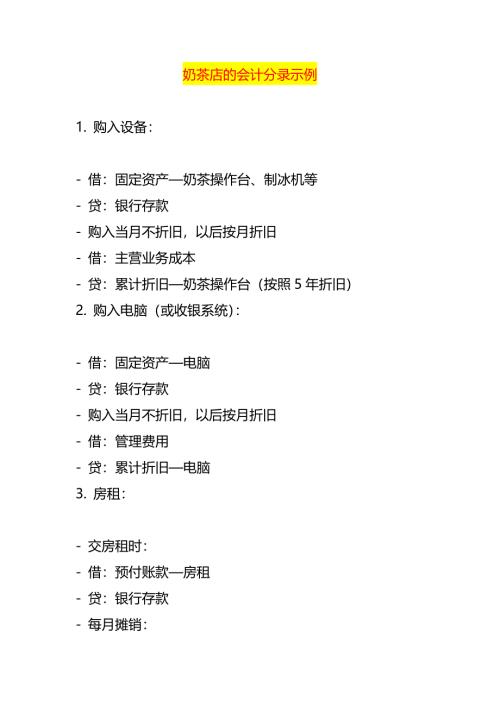

奶茶店的会计分录示例

十八个税种应纳税额自动计算模板及账务处理

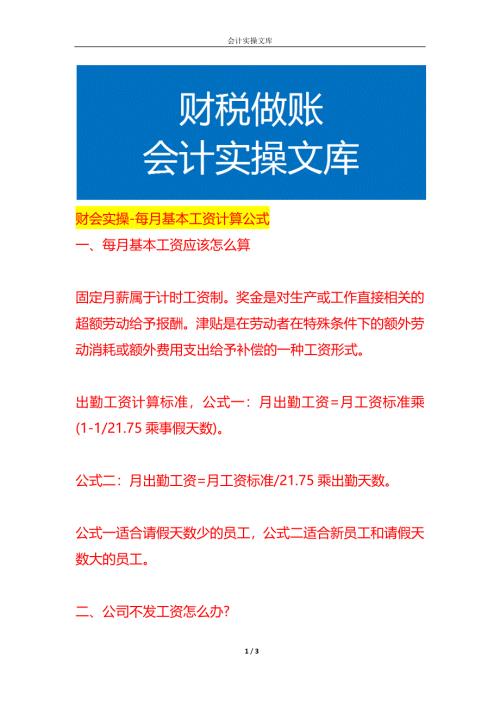

财会实操-每月基本工资计算公式

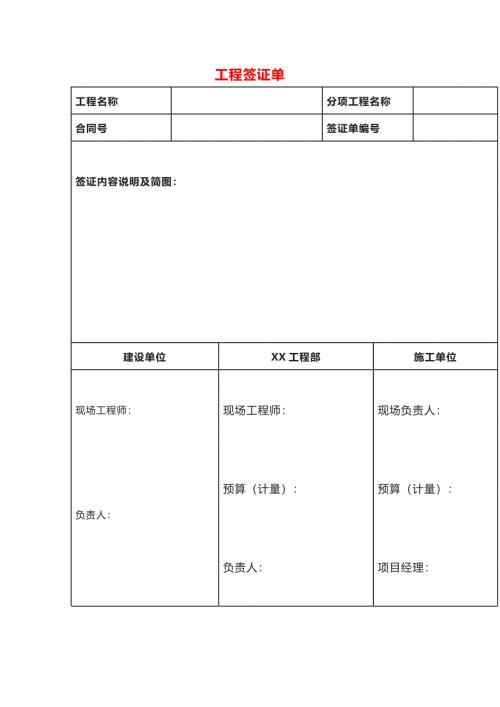

工程签证单(无监理版)

做账实操-委托加工物资入库并结转差异的会计分录

做账实操-年度结转利润分配的会计处理

未及时办理财产转移手续出资催缴函

工程竣工验收单模板一

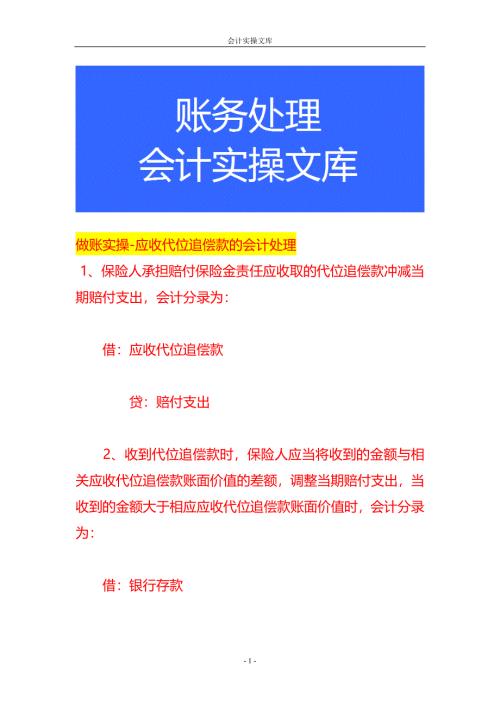

做账实操-应收代位追偿款的会计处理

建筑企业农民工工资支付承诺书模板

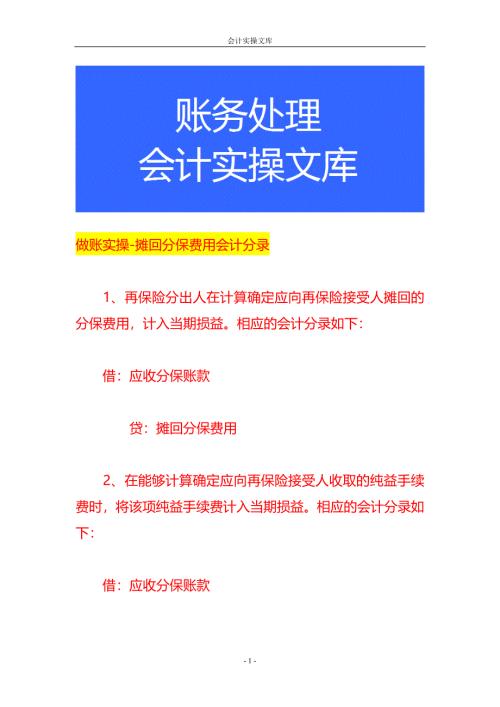

做账实操-摊回分保费用会计分录

《工程签证单》和《工程验收单》模板

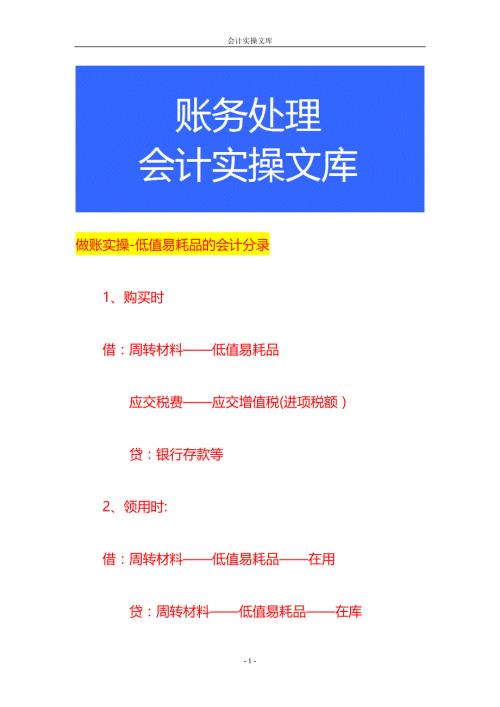

做账实操-低值易耗品的会计分录

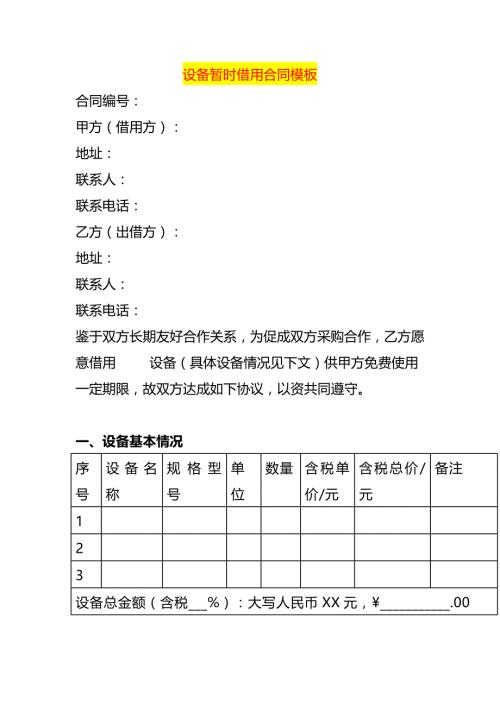

设备暂时借用合同模板

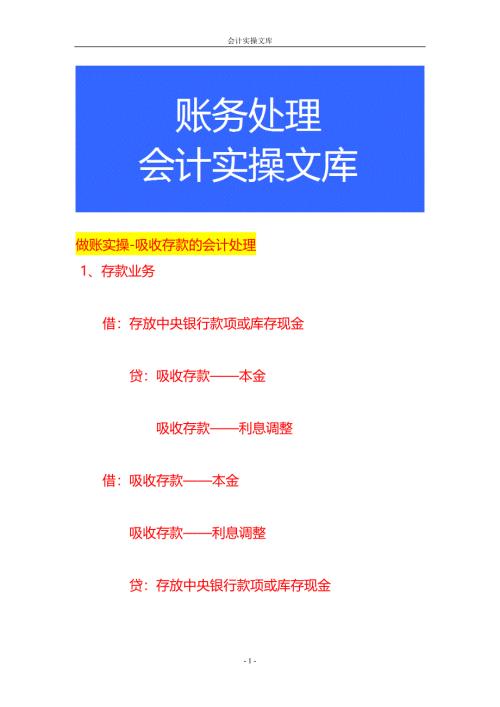

做账实操-吸收存款的会计处理

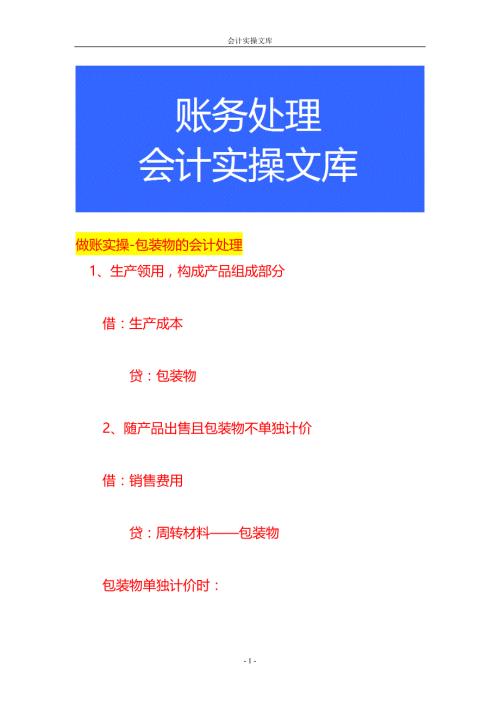

做账实操-包装物的会计处理

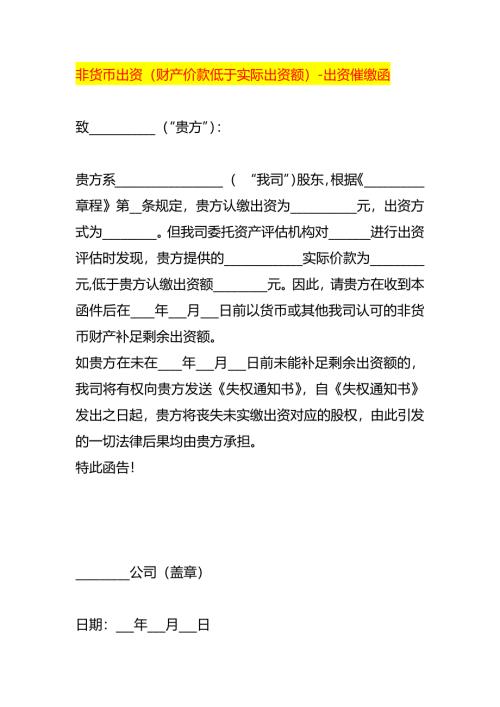

非货币出资(财产价款低于实际出资额)-出资催缴函

做账实操-本年利润结转会计分录

财会实操-长期待摊费用的会计处理分录

财会实操-月中入职工资如何计算

财会实操-月中入职工资如何计算

2024-05-29 5页

奶茶店的会计分录示例

2024-05-29 4页

财会实操-每月基本工资计算公式

2024-05-29 3页

工程签证单(无监理版)

2024-05-29 2页

做账实操-委托加工物资入库并结转差异的会计分录

2024-05-29 2页

做账实操-年度结转利润分配的会计处理

2024-05-29 3页

未及时办理财产转移手续出资催缴函

2024-05-29 5页

工程竣工验收单模板一

2024-05-29 11页

做账实操-应收代位追偿款的会计处理

2024-05-29 3页

建筑企业农民工工资支付承诺书模板

2024-05-29 2页