股权转让个税的会计处理

5页

1、股权转让个税的会计处理为加强股权转让个人所得税征收管理,国家税务总局制定了股权转让所得个人所得税管理办法(试行)(以下简称办法),为便于理解和执行,现对办法中的主要问题解读如下:一、哪些行为属于股权转让行为?办法第三条规定了七类情形为股权转让行为:(1)出售股权;(2)公司回购股权;(3)发行人首次公开发行新股时,被投资企业股东将其持有的股份以公开发行方式一并向投资者发售;(4)股权被司法或行政机关强制过户;(5)以股权对外投资或进行其他非货币性交易;(6)以股权抵偿债务;(7)其他股权转移行为。以上情形,股权已经发生了实质上的转移,而且转让方也相应获取了报酬或免除了责任,因此都应当属于股权转让行为,个人取得所得应按规定缴纳个人所得税。二、纳税人、扣缴义务人是如何规定的?办法第五条规定,个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。受让方无论是企业还是个人,均应按个人所得税法规定认真履行扣缴税款义务。三、股权转让收入确定的原则及方法如何把握?办法第十条规定,股权转让收入应当按照公平交易原则确定,这是股权转让收入确定的基本原则。也就是说纳税人转让股权,应当获得与

2、之相匹配的回报,无论回报是何种形式或名义,都应作为股权转让收入的组成部分。办法第七至九条规定了不同情形下,股权转让收入确定的方法。通常情况下,股权转让收入就是转让方在转让当期或后续期间获得的各种形式及名义的转让所得。四、何种情况下需要核定股权转让收入?办法第十一条规定了纳税人申报的股权转让收入明显偏低等四种主管税务机关可以核定股权转让收入的情形,主要是对违反了公平交易原则或不配合税收管理的纳税人实施的一种税收保障措施。同时,办法第十二条对何为股权转让收入明显偏低进行了说明,但实际情况中,确实存在部分股权转让收入因种种合理情形而偏低的情形。为此,办法第十三条对转让收入偏低的合理情形进行了明确,主要是三代以内直系亲属间转让、受合理的外部因素影响导致低价转让、部分限制性的股权转让等。五、股权转让收入的核定方法如何把握?根据办法第十四条有关规定,主管税务机关在对股权转让收入进行核定时,必须按照净资产核定法、类比法、其他合理方法的先后顺序进行选择。被投资企业账证健全或能够对资产进行评估核算的,应当采用净资产核定法进行核定。被投资企业净资产难以核实的,如其股东存在其他符合公平交易原则的股权转让或类

《股权转让个税的会计处理》由会员会****库分享,可在线阅读,更多相关《股权转让个税的会计处理》请在金锄头文库上搜索。

自愿放弃在合同期内的社保缴纳承诺书

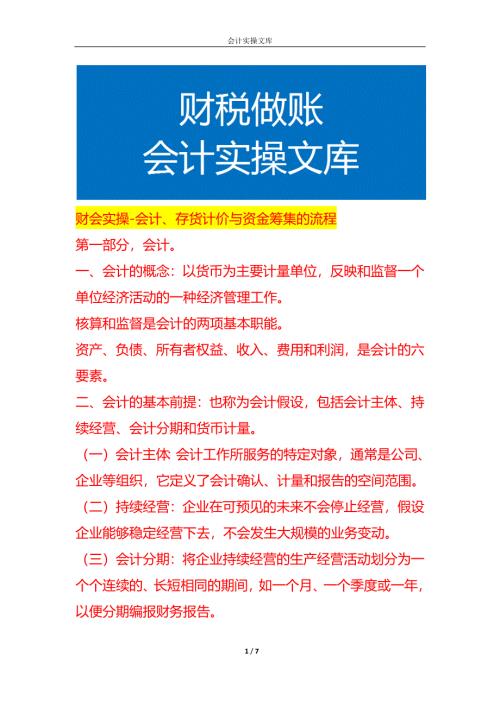

财会实操-会计、存货计价与资金筹集的流程

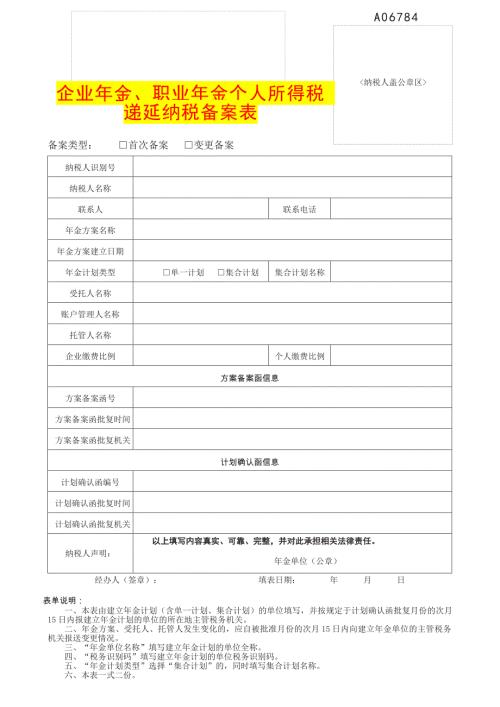

企业年金、职业年金个人所得税 递延纳税备案表

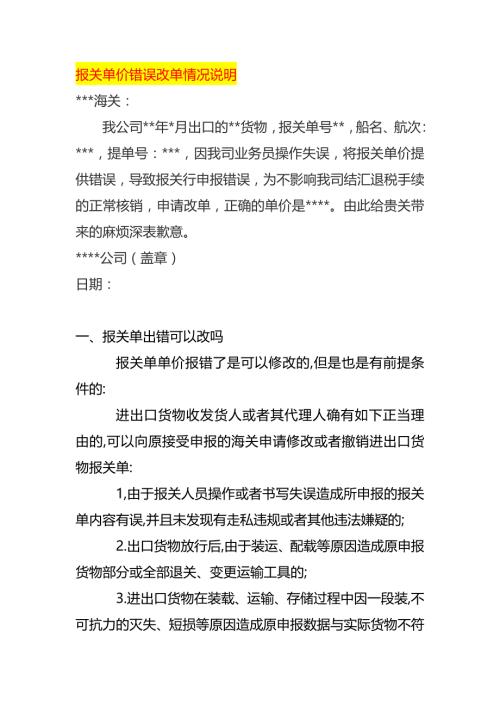

报关单的单价错误改单情况说明

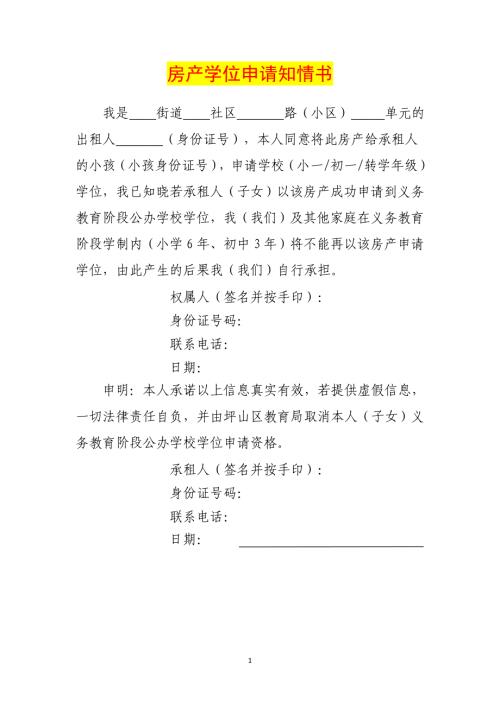

坪山房产学位申请知情书模板

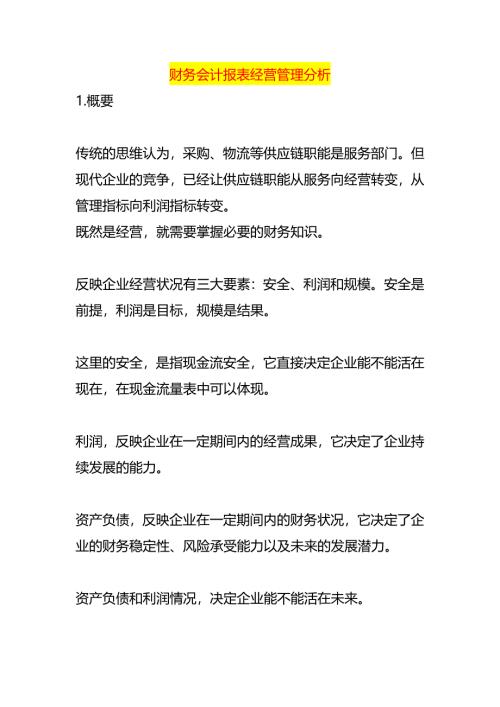

财务会计报表经营管理分析

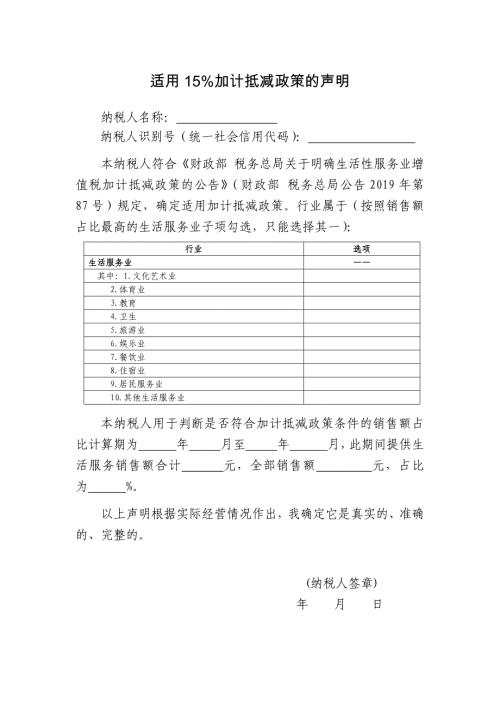

适用百分15加计抵减政策的声明

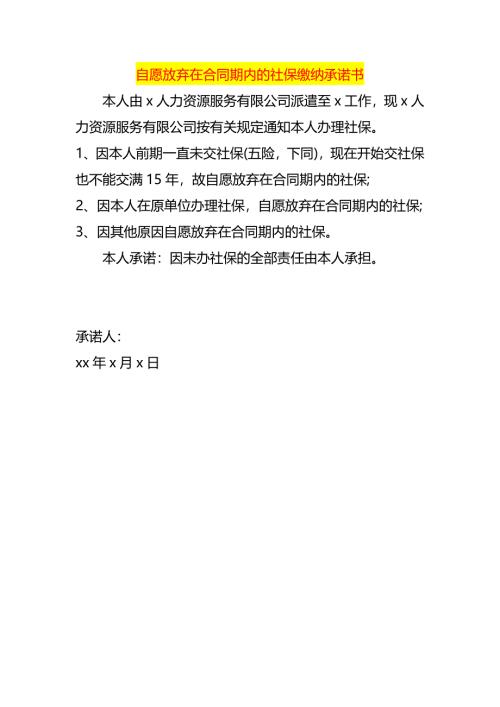

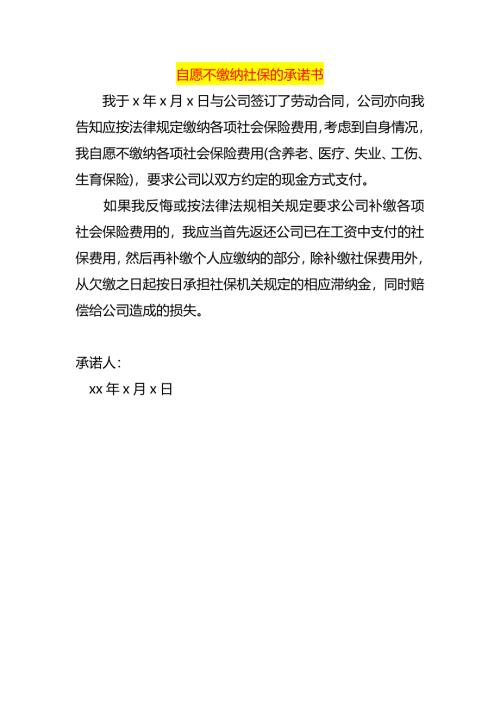

自愿不缴纳社保的承诺书

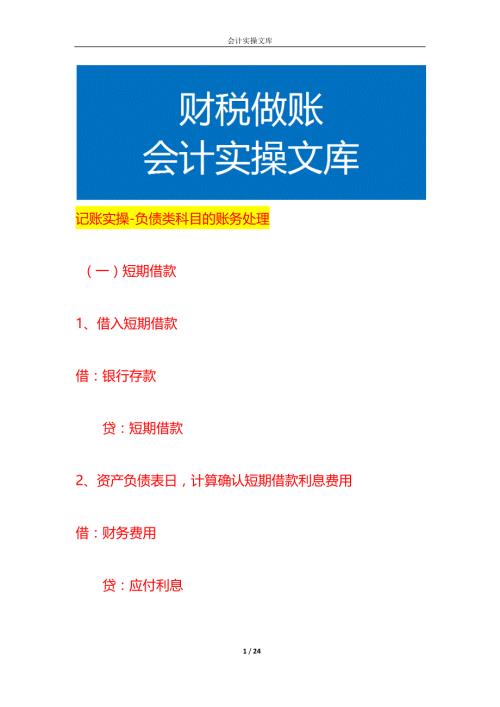

记账实操-负债类科目的账务处理

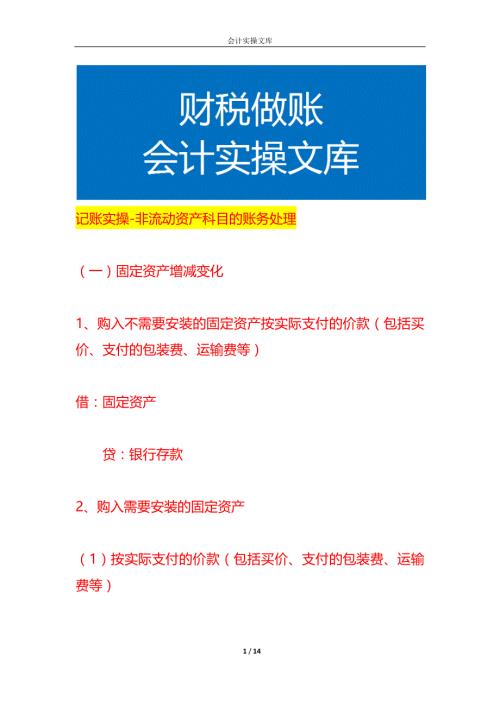

记账实操-非流动资产科目的账务处理

马拉松赛参赛声明模板

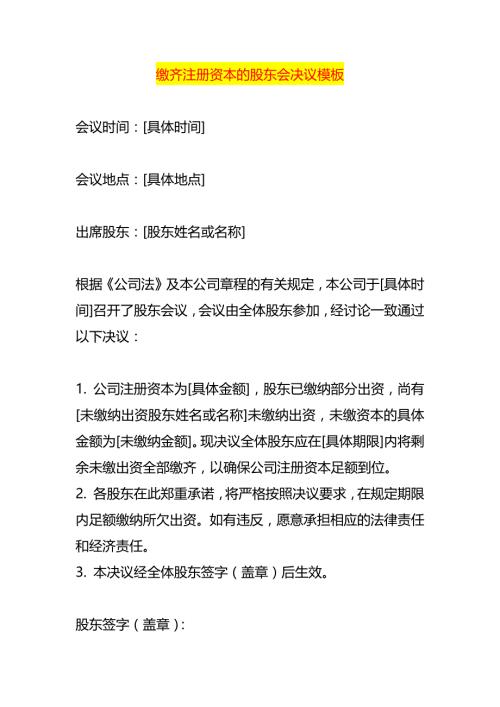

缴齐注册资本的股东会决议模板

记账实操-所有者权益类科目的账务处理

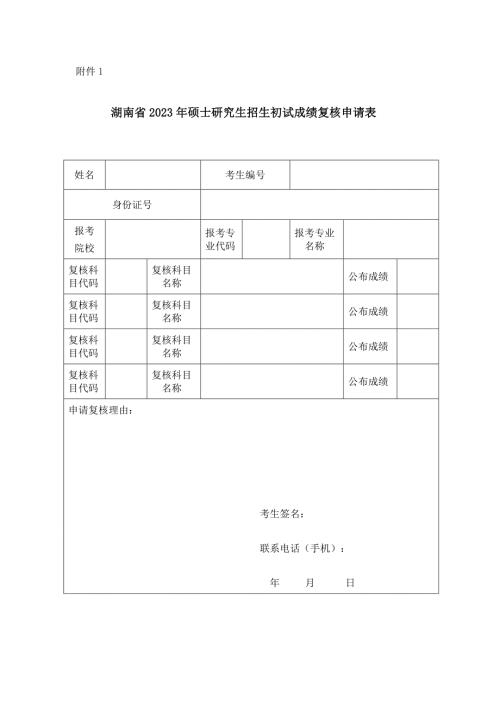

湖南硕士研究生招生考试成绩复核申请表

记账实操-利润和利润分配的账务处理

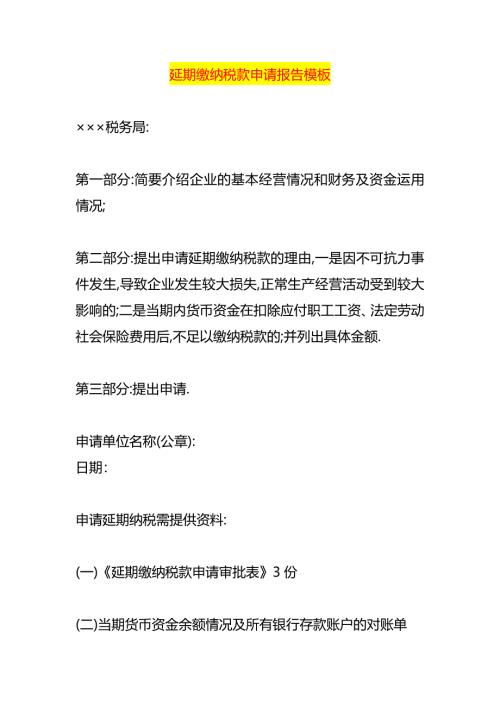

延期缴纳税款申请报告模板

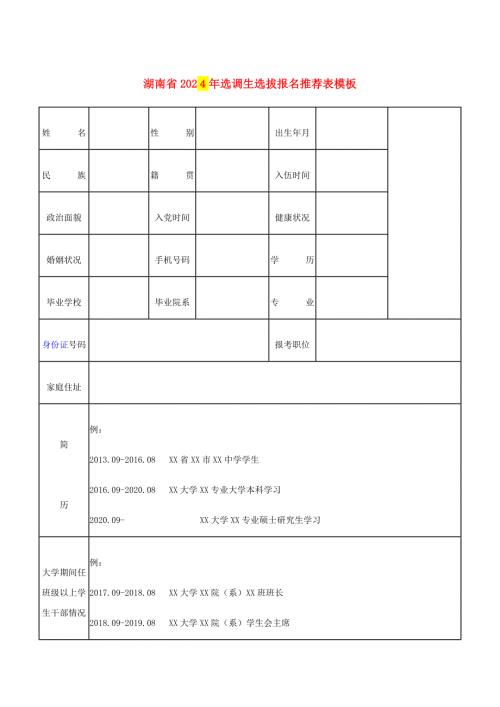

湖南选调生选拔报名推荐表模板

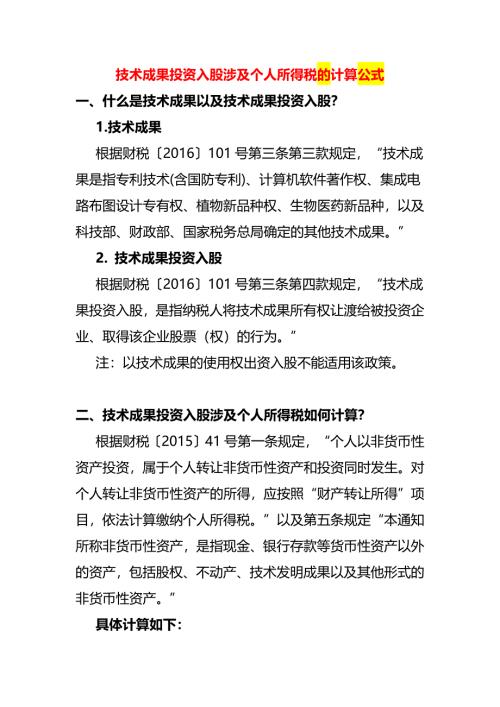

技术成果投资入股涉及个人所得税的计算公式

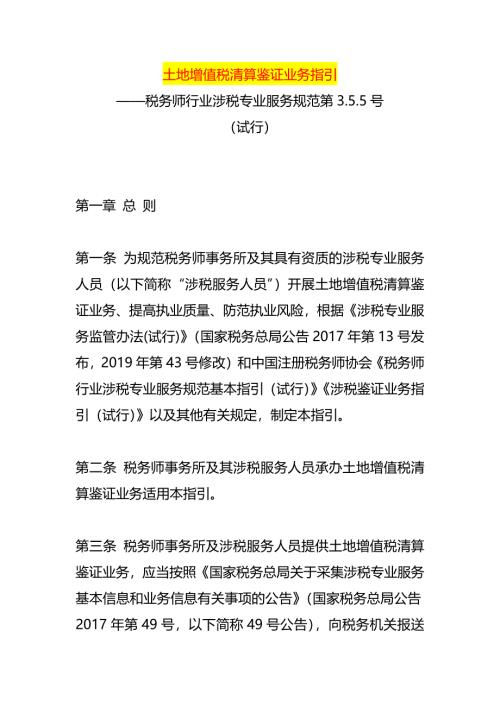

土地增值税清算鉴证业务指引

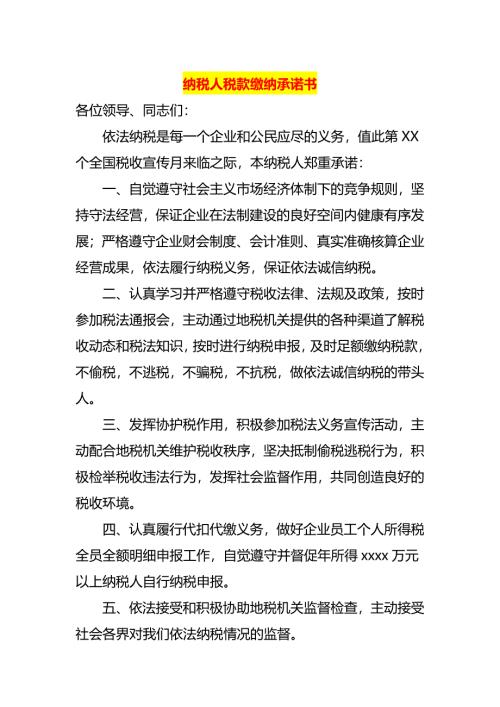

纳税人税款缴纳承诺书

教师评高级职称论文范文

教师评高级职称论文范文

2023-04-18 7页

综合岗个人工作总结.doc

2024-02-16 18页

兄弟花样编辑软件PS300B

2024-02-29 12页

高中数学必修四练习题及答案

2023-09-05 19页

教科版一年级下学期科学期中考试试卷

2023-12-11 6页

乡镇放管服自查报告范文

2024-03-25 10页

关于肯德基消费者行为分析的调查报告

2023-06-16 9页

银行支行2016年业务技能比赛活动方案

2022-11-27 8页

教师招聘考试复习资料-东城2021年中学教师招聘考试真题及答案解析【打印版】

2023-04-16 31页

《三国演义》阅读指导教案(四个课时)

2023-06-06 7页