完善我国中小企业信用体系研究

7页

1、完善我国中小企业信用体系研究中国电子商务研究中心摘要:中小企业在我国经济发展中起到重要的作用,做好中小企业信用体系建设的工作,能够帮助中小企业解决融资困难等关键问题。通过对我国中小企业信用体系建设的现状分析,揭示了中小企业信用体系在企业自身信用缺失、法律政策、信用担保体系、信用评价体系及银行等方面存在若干问题,在借鉴国外信用体系建设经验的基础上,针对性地在思想观念、立法、政策建设、信息担保体系建设、信用评价体系建设、奖惩制度建设,金融机构及企业自身等方面提出对策。1 小企业自身的信用缺失问题主要表现在:假冒伪劣、违约、欠款赖账、逃债、逃税、骗税、恶意透支问题严重。其产生的原因是多方面的,宏观上的原因是我国没有能够把传统的信用文化融合到现代市场经济中来,西方的信用文化与我国传统信用文化冲突与整合中,以“讲信用为荣,不讲信用为耻”的信用道德评价和约束机制没有广泛树立。微观上的原因主要是由于中小企业的自身因素导致的:首先,中小企业规模小,抗风险能力较弱,往往无法达到银行所要求的贷款担保条件。其次企业本身在技术、管理和人才上通常并无特殊优势,经营效益不高,企业的信用水平也就难以提高。再次,营运

2、能力较低。流动资金周转慢表明企业资产的使用效率低,降低了企业的盈利能力,导致了我国中小企业整体信用水平不高。最后,发展能力与发展潜力较差。主要表现在中小企业净资产增长速度较慢和中小企业研究开发水平较低,创新能力不高。策、法律方面存在的问题(1)政策层面上表现为政策支持力度不够。与大型企业相比,中小企业很难得到国家或省级政府在资金、项目上的扶持。调查显示:具有国家扶持项目的中小企业仅有 具有省级扶持项目的 说明中小企业得到政府扶持的力度远远不够。(2)法律层面上,中小企业信用法律体系中的核心性法律还没有制定。如目前我国除担保法和新近实施的中小企业促进法以外,尚没有与中小企业信用担保相配套的法律规范。关于专业信用担保机构的市场准入与退出,担保人员从业资格,信用担保机构财务及内控制度,担保业务范围和种类等问题尚无明确法律规定。而且担保法中的一些内容也与信用担保的实际相冲突或不适合,如担保法中规定,保证方式有一般保证和连带保证两种,但商业银行尚无一例外地要求担保机构必须承担连带保证责任,从而使担保机构完全处于被动地位。此外,对于担保机构的风险保证金的提取比例等也尚无明确规定,这些都不利于担保机

3、构的稳健发展。国家发布的有关中小企业信用担保的管理办法,也主要针对政策性担保机构,适用范围比较窄。还有在征信数据的开放和使用等方面没有明确的法律规定。小企业信用担保体系存在的问题(1)担保机构规模和数量有限、管理体制不统一。目前我国担保机构的 90%以上是由政府出资的政策性担保机构,它是中小企业信用担保体系的主要支柱。受地方政府财力限制,各地担保机构普遍规模过小。据有关数据显示,信用担保机构的资金规模在 3000 万以下,与中小企业实际贷款担保要求差距较大。在数量上担保机构分布也有限,信用担保机构为中小企业融资服务提供担保的户数仅为中小企业总数的 13%左右。另外,各地担保机构的主管部门不统一,有的是政府,更多的是相关部门如经贸委、财政局、乡镇企业局、工商联等。各机构的章程、担保办法和管理体制也各不相同,从而影响了其运营的规范性。(2)缺乏资金补偿机制。政策性担保机构不以盈利为主要目标,收取的担保费用很低,政府出资往往又是一次性的,因此在规模不大的状况下,缺乏后续资金注入及补偿机制。现有的商业性担保机构资本实力也较弱,同样缺乏资金补偿机制,使其承保能力弱、经营风险增加。(3)缺乏风险分

4、散机制。目前担保机构的实力过小,基于中小企业的现实条件往往又不能要求其提供反担保,因此许多银行都将中小企业的贷款风险转嫁给了担保机构,这样信用担保机构汇集了中小企业的市场风险和信用风险以及银行转嫁的大部分甚至全额信贷风险,资料显示,金融机构不与担保机构共同分担风险的在 60%以上,共同分担下的分担比例也只有 1:9 到2:8。而国际上担保机构一般承担部分担保责任的比例一般为 70%80%,其余部分由协作银行承担。相比于所承担的巨额风险,担保机构所获得的收益仅靠所取得的微薄保费收入。(4)担保业务范围狭窄。表现为品种单一,期限过短。据调查,有近 55%的信用担保机构对企业只提供流动资金贷款担保,既提供流动资金信用担保又提供其他形式信用担保的机构不到40%,且多数担保机构为中小企业提供的担保期限为 3 个月到半年,最长不超过一年,使中小企业的中长期资金需求仍然得不到满足。而从国际上担保机构的担保信用期限看,多数国家都对中小企业的长期银行贷款提供担保,担保期限较长,一般都在 2 年以上,最长的是美国长达 17年,担保品种也很丰富。(5)担保机构内部管理滞后。由于尚没有建立担保从业资格准入制度

《完善我国中小企业信用体系研究》由会员re****.1分享,可在线阅读,更多相关《完善我国中小企业信用体系研究》请在金锄头文库上搜索。

GPS的相关资料.doc

第二节气温的变化与分布第二课时.doc

雨季路面施工措施

高血压高危人群干预调查与随访记录表.doc

2023年专业求职自荐信100.docx

6第6章 硬盘维修及系统数据恢复方法.doc

国家开放大学电大《财务报表分析》机考第23套真题题库及答案

初一数学难题综合

旅游心理情景剧剧本

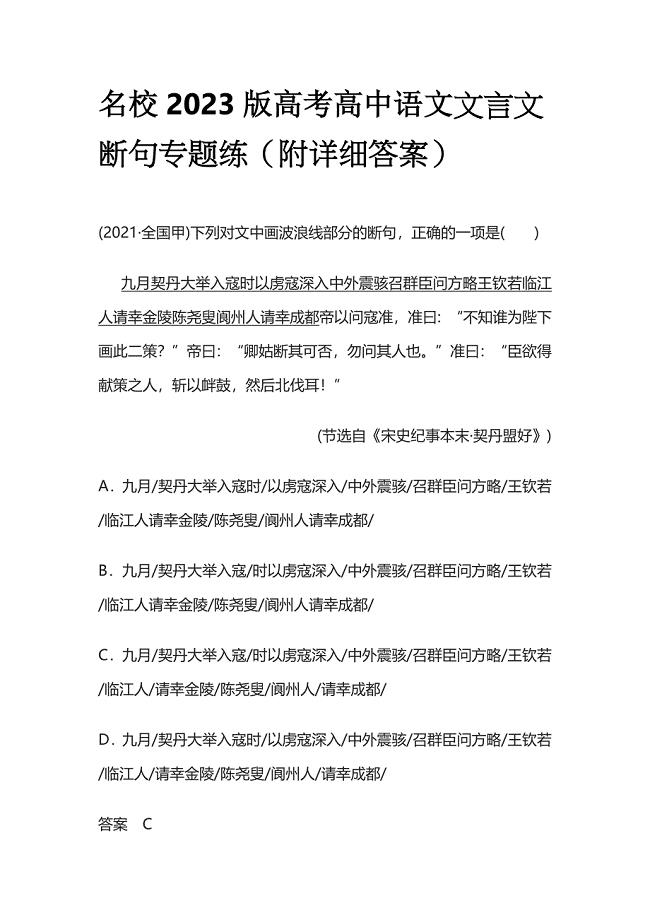

名校2023版高 考高中语文文言文断句专题练(附详细答案).docx

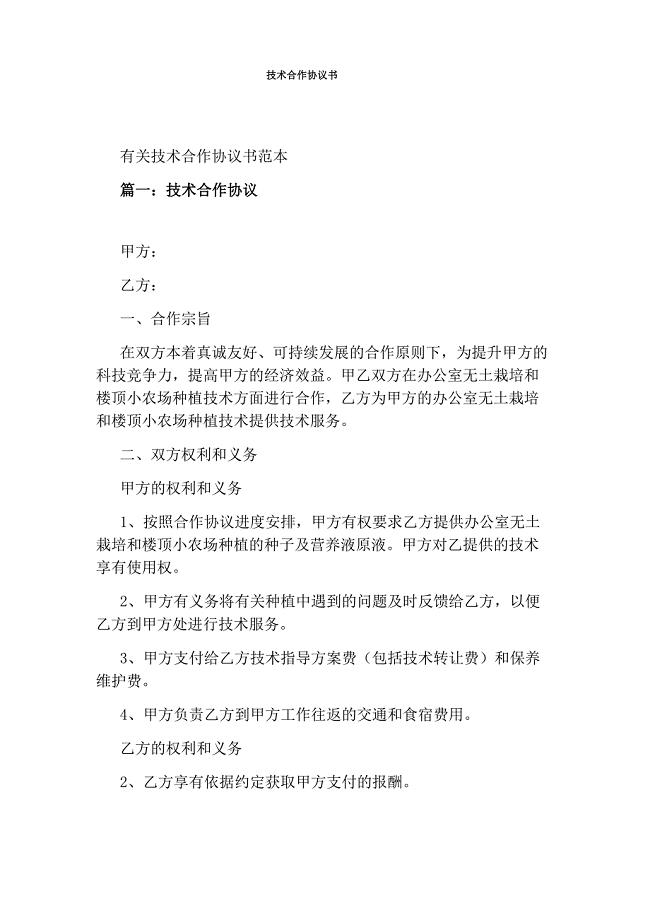

技术合作协议书

大力推进招商引资工作实施方案

压风机设备安装竣工资料(DOC 42页)

![《八只小鹅》教学设计[3].docx](https://union.152files.goldhoe.com/2023-3/11/774bc661-5339-4847-bfdc-d3252beca1dd/pic1.jpg)

《八只小鹅》教学设计[3].docx

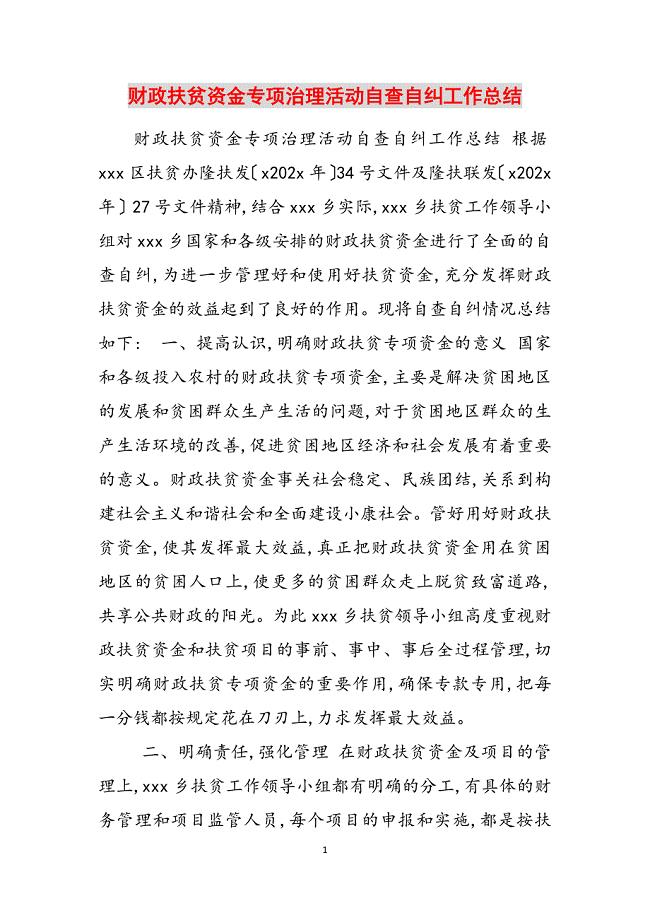

2023年财政扶贫资金专项治理活动自查自纠工作总结.docx

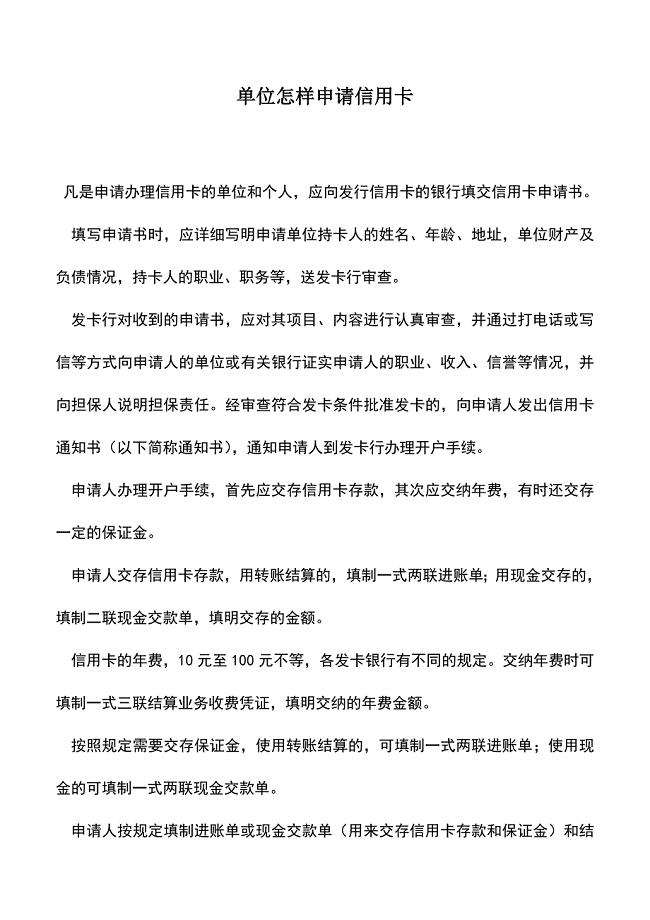

会计实务:单位怎样申请信用卡-0.doc

网络连接问题.doc

工要改进和加强银行结算作(评析).docx

江苏自考05963绩效管理—复习资料整理.doc

南方出版社信息技术五年级下册全册教案.doc

劳务分包人员安全管理制度

劳务分包人员安全管理制度

2023-05-14 5页

2020年雨污分流改造工程监理质量评估报告

2022-10-11 13页

学校教育督导评估自检自查报告.docx

2023-05-27 5页

数据容灾系统与CDP技术

2022-09-03 13页

某医院年度绩效分配方案

2024-02-28 35页

房地产开发公司营销策划中心制度汇编

2023-04-17 69页

2021年做好新型冠状病毒防疫防控工作信息简报及汇报材料(共10篇)

2023-04-17 14页

小学数学专题讲座

2023-10-05 11页

机关事业单位技术工人计算机操作技师考试题库-

2022-11-06 16页

代建制工程项目管理模式研究.doc

2022-10-24 44页