应收股利和应收利息、其他应收款实务讲义一

5页

1、金蝶财务做账软件财税实操应收股利和应收利息、其他应收款实务讲义一四、应收股利和应收利息 续表应收股利具体内容(1)概念应收股利是指企业收取的现金股利或应收取其他单位分配的利润(2)科目(3)账务处理 被投资单位宣告分配现金股利借:应收股利 贷:投资收益 实际收到现金股利借:其他货币资金存出投资款(上市公司)银行存款(其他公司) 贷:应收股利【例题】甲公司持有丙上市公司股票,且作为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)进行管理和核算。2019年5月10日,丙上市公司发放2018年现金股利,甲公司按其持有该上市公司股份计算确定的应分得的现金股利为200 000元。假定不考虑相关税费。甲公司应编制如下会计分录:借:应收股利丙上市公司200 000贷:投资收益丙上市公司 200 000 【例题】2019年5月30日,甲公司收到丙上市公司发放的现金股利 200 000元,款项已存入银行。假定不考虑相关税费。甲公司应编制如下会计分录:借:其他货币资金存出投资款 200 000贷:应收股利丙上市公司 200 000 (二)应收利息的账务处理应收利息具体内容(1)概念应收利息是

2、指企业根据合同或协议规定向债务人收取的利息。(2)科目应收利息(借+贷-)(3)账务处理 产生应收利息借:应收利息 贷:投资收益等 实际收到时借:银行存款等 贷:应收利息【例题】甲公司持有乙公司债券投资,2019年1月11日,甲公司收到乙公司通知,向其拟支付2018年利息1 000 000元,款项尚未支付。假定不考虑相关税费。甲公司应编制如下会计分录:借:应收利息乙公司1 000 000贷:投资收益乙公司1 000 000 五、其他应收款具体内容1. 概念其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项2. 范围(1)应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;(2)应收的出租包装物租金;(3)应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;(4)存出保证金,如租入包装物支付的押金;(5)其他各种应收、暂付款项【学习方法】保包垫赔罚3. 账务处理(1)发生时借:其他应收款 贷:库存现金、银行存款、固定资产清理等(2)收回时借:库存现金、银行存款、应付职工薪酬等 贷:其他

3、应收款【易混易错】其他应收款VS其他应付款【例题】甲公司以银行存款替职工王某垫付应由其个人负担的医疗费 5 000元,拟从其工资中扣回。甲公司应编制如下会计分录: 【解析】 (1)垫付时: 借:其他应收款王某 5 000贷:银行存款 5 000 (2)扣款时: 借:应付职工薪酬 5 000贷:其他应收款王某 5 000 【例题】甲公司向丁公司租入包装物一批,以银行存款向丁公司支付押金10 000元。甲公司应编制如下会计分录: 借:其他应收款丁公司10 000贷:银行存款 10 000甲公司按期如数向丁公司退回所租包装物,并收到丁公司退还的押金 10 000元,已存入银行。甲公司应编制如下会计分录: 借:银行存款 10 000贷:其他应收款丁公司 10 000 【单选题】下列各项中,企业应通过“其他应收款”科目核算的是()。A. 出租包装物收取的押金 B. 为职工垫付的水电费C. 代购货方垫付的销售商品运费 D. 销售商品未收到的货款【答案】B【解析】选项A通过“其他应付款”科目核算;选项C通过“应收账款”科目核算;选项D通过“应收账款”科目核算。【多选题】下列项目中,应通过“其他应收款”核算的有()。 A. 拨付给企业各内部单位的备用金 B. 应收的赔款 C. 支付的各种押金 D. 应向职工收取的垫付的医疗费 【答案】ABCD【多选题】4月1日,某企业高管出差预借差旅费10 000元,以库存现金支付。10日出差归来,报销差旅费9 000元,将剩余现金缴回。则下列处理不正确的有( )。 A. 借:管理费用 10 000 贷:库存现金 10 000 B. 借:其他应收款 10 000 贷:库存现金 10 000 C. 借:管理费用 9 000 库存现金 1 000 贷:其他应收款 10 000 D. 借:销售费用 9 000 贷:库存现金 9 000 【答案】AD 【解析】选项A,预借差旅费时,应通过“其他应收款”科目核算。选项D,报销时,应将差旅费9 000元记入“管理费用”科目,剩余的1 000元作为其他应收款的收回。 5 / 5

《应收股利和应收利息、其他应收款实务讲义一》由会员cw****6分享,可在线阅读,更多相关《应收股利和应收利息、其他应收款实务讲义一》请在金锄头文库上搜索。

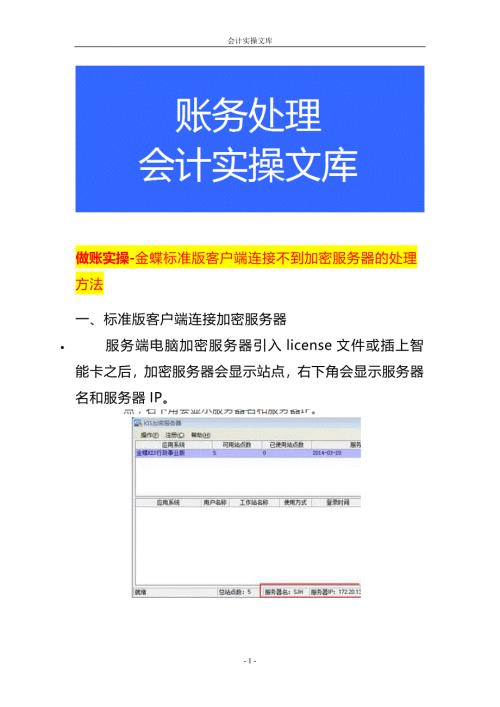

做账实操-金蝶标准版客户端连接不到加密服务器的处理方法

做账实操-金蝶专业版反过账按键添加的方法

做账实操-食品制造业的账务处理

做账实操-金蝶迷你版、标准版、专业版应收应付报表公式设置

做账实操-金蝶迷你版、标准版审计时要修改年期初数的操作步骤

做账实操-金蝶软件期末处理的操作流程

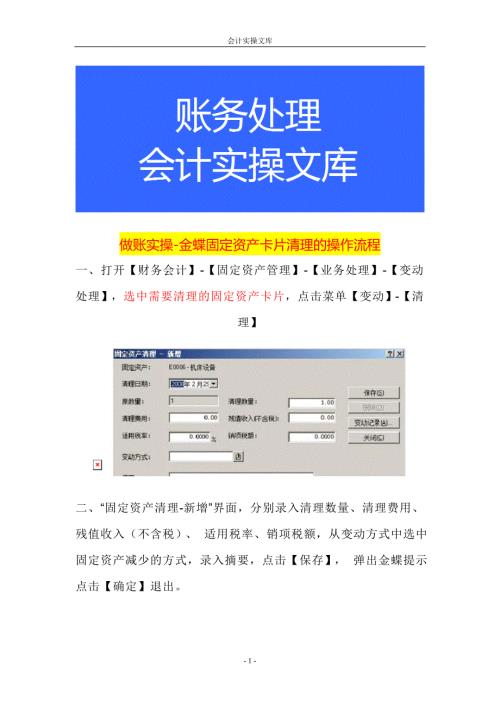

做账实操-金蝶固定资产卡片清理的操作流程

知识题库-管理学试题及答案

做账实操-金蝶标准版编制季度利润报表的公式设置方法

做账实操- 金蝶KIS迷你版标准版自定义报表的单位名称和报表日期设置方法

做账实操-金蝶报表公式里营业收入公式设置方法

做账实操-金蝶专业版资产负债表跟科目余额表对账不平的处理方法

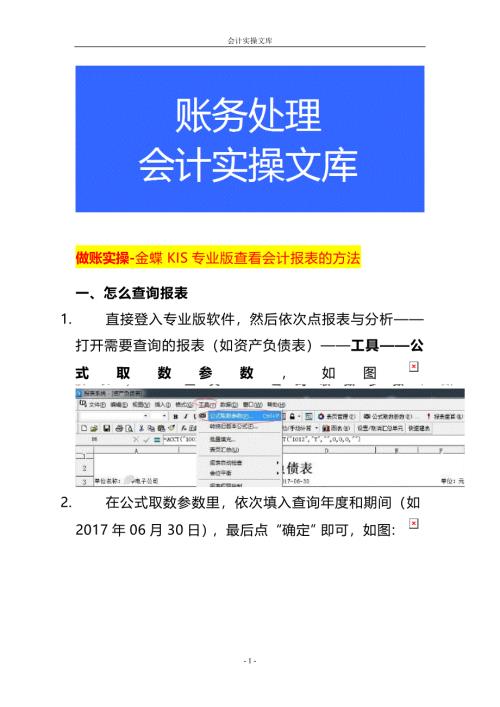

做账实操-金蝶KIS专业版查看会计报表的方法

能源管理体系基础考试题及答案

物业管理-绿化养护方案

生产管理-模具工厂抛光作业指导书

生产管理-钣金加工作业指导书

文书模板-公司综合绩效考核办法

注塑原料烘干作业指导书

城投公司会计处理

做账实操-金蝶标准版客户端连接不到加密服务器的处理方法

做账实操-金蝶标准版客户端连接不到加密服务器的处理方法

2024-05-27 3页

做账实操-金蝶专业版反过账按键添加的方法

2024-05-27 4页

做账实操-食品制造业的账务处理

2024-05-27 17页

做账实操-金蝶迷你版、标准版、专业版应收应付报表公式设置

2024-05-27 5页

做账实操-金蝶迷你版、标准版审计时要修改年期初数的操作步骤

2024-05-27 3页

做账实操-金蝶软件期末处理的操作流程

2024-05-27 12页

做账实操-金蝶固定资产卡片清理的操作流程

2024-05-27 5页

做账实操-金蝶标准版编制季度利润报表的公式设置方法

2024-05-27 10页

做账实操- 金蝶KIS迷你版标准版自定义报表的单位名称和报表日期设置方法

2024-05-27 5页

做账实操-金蝶报表公式里营业收入公式设置方法

2024-05-27 3页