应收账款财务实操讲义五

5页

1、应收账款财务实操讲义五金蝶财务做账软件财税实操二、应收账款(一)应收账款的内容项目具体内容应收账款入账价值应收账款的入账价值包括企业销售商品、提供劳务等应从购货方或接受劳务方收取的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等商业折扣涉及商业折扣的,应当按扣除折扣后的金额作为应收账款的入账价值现金折扣在有现金折扣的情况下,企业应按总价法入账,实际发生的现金折扣,计入当期财务费用,不影响应收账款入账价值(二)应收账款的账务处理为了反映和监督应收账款的增减变动及其结存情况,企业应当设置“应收账款”科目。业务账务处理(1)因销售商品、提供劳务而确认应收账款借:应收账款 贷:主营业务收入 应交税费应交增值税 (销项税额) 银行存款 (代垫包装费、运杂费等)(2)应收账款收回借:银行存款 贷:应收账款(3)改用应收票据结算借:应收票据 贷:应收账款(4)确认坏账损失借:坏账准备贷:应收账款(5)注意不单独设置“预收账款”科目的企业,预收账款在“应收账款”科目的贷方核算【例题】应收账款+应收票据甲公司采用托收承付结算方式向乙公司销售商品一批,货款300 000

2、元,增值税额39 000元,以银行存款代垫运杂费6 000元,已办理托收手续。【解析】甲公司应编制如下会计分录:借:应收账款 345 000贷:主营业务收入 300 000应交税费应交增值税(销项税额) 39 000银行存款 6 000 甲公司实际收到款项时,应编制如下会计分录:借:银行存款 345 000贷:应收账款 345 000企业应收账款改用应收票据结算,在收到承兑的商业汇票时:借:应收票据 345 000贷:应收账款 345 000【例题】(补充)现金折扣D公司销售给L公司商品一批,售价4 000元,增值税税率13%,现金折扣(按不含增值税的售价计算)为2/10,n/30。购货方在8天内付款。D公司应编制的相关会计分录: 思路梳理具体内容按不含增值税的售价计算(1)从应收账款中剔除增值税(2)现金折扣是债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除,一般用符号“折扣率/付款期限”表示(3)现金折扣应收账款(不含增值税)4 000折扣比例2% 80(元)(1)确认销售收入时借:应收账款 4 520 (价+税+费)贷:主营业务收入 4 000 应交税费应交增值税(销

3、项税额) 520 (2)购货方8天内付款时现金折扣4 0002%80借:银行存款 4 440 (倒挤,实际收到的款项)财务费用 80 (现金折扣)贷:应收账款 4 520 【易混易错】现金折扣常考问题具体内容(1)现金折扣是否影响应收账款入账价值不影响(2)现金折扣的金额应计入哪个科目财务费用(3)计算现金折扣时是否含增值税看题干(4)涉及现金折扣时,实际收到的款项如何算倒挤【单选题】某企业在2020年4月8日销售商品100件,增值税专用发票上注明的价款为20 000元,增值税税额为2 600元。企业为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,N/30。假定计算现金折扣时不考虑增值税。如果买方2020年4月14日付清货款,该企业实际收款金额应为( )元。A. 22 932 B. 23 000 C. 23 166 D. 22 200【答案】D【解析】买方在4月14日付款,属于在10天内付清货款,可享受2%的现金折扣,因此该企业实际收款金额=20 000(1-2%)+2 600=22 200(元)。【单选题】某企业采用托收承付结算方式销售商品,增值税专用发票上注明的价款为500万元,增值税税额为65万元,代购货方垫付包装费2万元、运输费3万元,已办妥托收手续。不考虑其他因素,该企业应确认的应收账款的金额为( )万元。A. 570 B. 565 C. 505 D. 500【答案】A【解析】该企业应确认的应收账款的金额=500+65+2+3=570(万元)。

《应收账款财务实操讲义五》由会员cw****6分享,可在线阅读,更多相关《应收账款财务实操讲义五》请在金锄头文库上搜索。

电商网店合伙人协议书模板

职工医保要交几个月才能享受报销

财会实操-非货币资产交换的会计分录

电商合伙人协议合同书模板

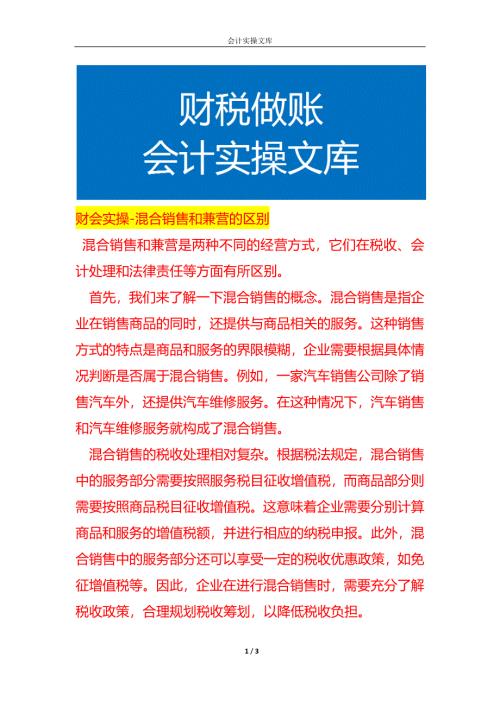

财会实操-混合销售和兼营的区别

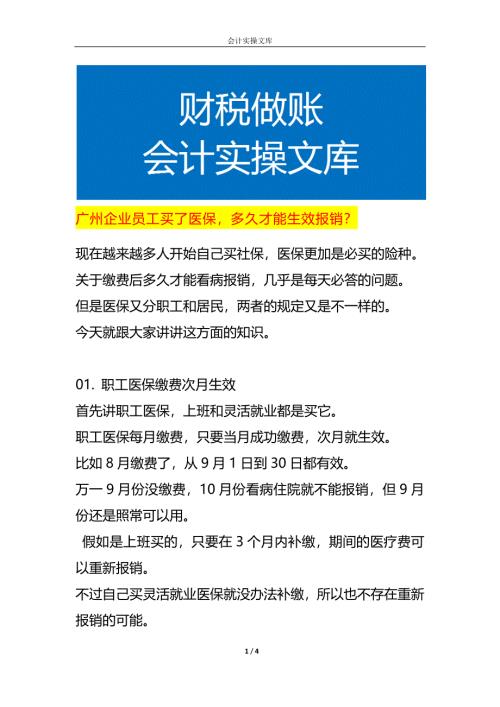

广州企业员工买了医保多久才能生效报销

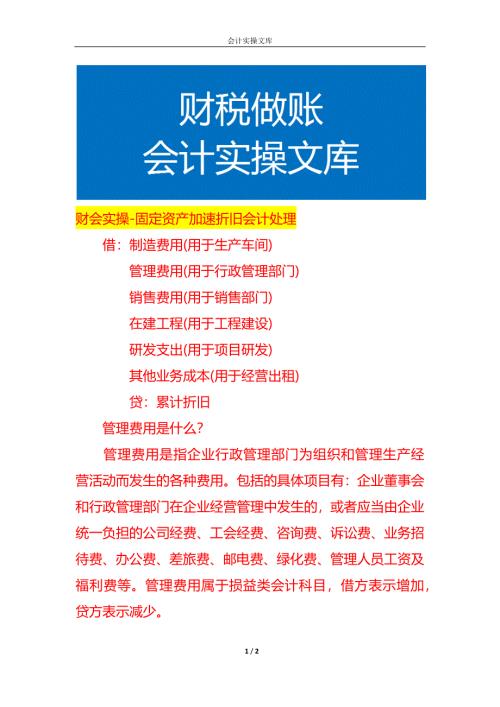

财会实操-固定资产加速折旧会计处理

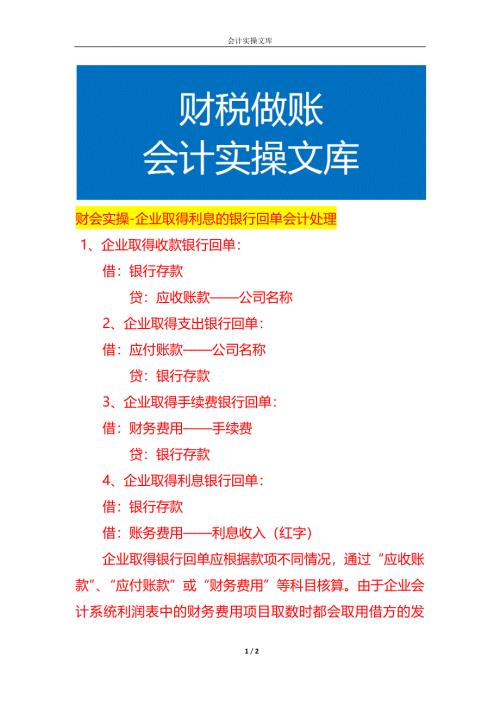

财会实操-企业取得利息的银行回单会计处理

知识题库-年度汽车检验人员能力测试题(业务大厅)

知识题库-年度汽车检验员能力测试题(安检车间引车岗)

汽车年度检验人员能力测试题及答案

知识题库-车辆检验员岗位测试题

人才租赁协议模板

机动车检验检测机构人员考试题及答案

财会实操-合并财报的账务处理

财会实操-公会和主播的分成的计算公式

资质认定法律法规及相关规定测试题及答案

轻微火情怎样紧急应付

记账实操-装修企业账务处理

高新实操-科技型中小企业评价入库操作指引

电商网店合伙人协议书模板

电商网店合伙人协议书模板

2024-05-31 5页

职工医保要交几个月才能享受报销

2024-05-31 2页

财会实操-非货币资产交换的会计分录

2024-05-31 2页

电商合伙人协议合同书模板

2024-05-31 10页

财会实操-混合销售和兼营的区别

2024-05-31 3页

广州企业员工买了医保多久才能生效报销

2024-05-31 4页

财会实操-固定资产加速折旧会计处理

2024-05-31 2页

财会实操-企业取得利息的银行回单会计处理

2024-05-31 2页

知识题库-年度汽车检验人员能力测试题(业务大厅)

2024-05-31 7页

知识题库-年度汽车检验员能力测试题(安检车间引车岗)

2024-05-31 8页