商品流通企业会计1-6课时教案

15页

1、教 师 备 课 纸 第一章 总论学习目的及要求通过本章学习应掌握:1.商品流通企业的会计的概念;2.商品流通企业的会计的 内容、特征、任务;3.商业企业和工业企业会计核算的区别。应了解:1.商品流通企业的会计的工作规范和组织【引入】商品流通企业的认知商品流通企业是指所有独立从事商品流通活动的企业单位。是通过低价格购进商品、高价格出售商品的方式实现商品进销差价,以此弥补企业的各项费用和支出,获得利润的企业。我国的商品流通企业包括:商业、粮食、物资、供销、外贸、医药商业、石油商业、烟草商业、图书发行以及从事其他商品流通的企业。商品流通企业通过商品购进、销售、调拨、储存(包括运输)等经营业务实现商品流转,其中购进和销售是完成商品流通的关键业务,调拨、储存、运输等活动都是围绕商品购销展开。和工业企业等其他行业企业的经营活动相比较,商品流通企业有三个特点:一是经营活动的主要内容是商品购销;二是商品资产在企业全部资产中占有较大的比例,是企业资产管理的重点;三是企业营运中资金活动的轨迹。“货币商品货币”。【授课内容与讲解】第一节 商品流通企业会计概述一、 含义商品流通企业会计是企业会计的重要分支,是

2、应用于商品流通领域企业的一项专业会计。以货币为主要计量单位,以会计凭证为依据,运用专门的技术方法,对商品流通企业的经济活动进行连续、系统、全面、综合的核算和监督,综合反映企业的经营情况和经营成果,为企业内外部利益关系人提供财务信息。二、 特征同会计的共性:核算和监督(一) 特征:1. 商品流通企业会计以商品流通的资金运动为中心进行核算和管理 货币-商品-货币 (购进) (销售)【总结】不生产商品,无生产成本的核算问题,存货种类单一,品种繁多。2. 以市场为导向遵循价值规律3. 商业会计促进企业在扩大再生产过程中起着生产与消费之间的桥梁和纽带作用生产企业-商业企业-消费者【补充】商业会计和工业会计相比的特殊性?1.成本的特殊性:商业企业不进行生产,无生产成本类科目的核算2.存货核算的特殊性:(1)存货类别单一,规格繁多;(2)工业企业外购的实际成本包括包装费、运杂费等附带成本;在商品流通企业中商品品种繁多,流通频率快,很难将某一笔附带成本分配至其中一批商品;(3)商品流通企业(特别是零售业)为了便于销售,采用“售价金额核算法”,即“库存商品”账户以售价核算,售价和进价之间的差额计入“商品

3、进销差价”,期末在已销商品和未销商品之间进行核算。第二节 会计的核算基础和内容一、核算基础(一)会计基本前提1.会计主体:记录和反映企业本身的各项生产经营活动。(空间范围)2.持续经营:无限期地延续下去举例:固定资产计提折旧的时间(时间范围)3.会计分期:分期结算账目和编制财务会计报告4.货币计量:全面、综合反映财务状况(二)会计信息质量要求 记账、算账和报账等环节,都必须以真实的交易或事项为依据1可靠性 会计人员在应保持客观公正2相关性3可理解性 纵向可比:同一商品流通企业不同期间4可比性 横向可比:不同商品流通企业同一期间5实质重于形式【举例】(1)融资租入固定资产; (2) 签订售后回购协议的商品销售6谨慎性:资产计提减值7重要性【举例】季度财务报告没有必要像年度财务报告那样披露详细的附注信息8及时性(三)权责发生制与收付实现制1.收付实现制:P112.权责发生制:P12:商品流通企业适用二、商品流通企业会计的内容(一)对象:资金运动(二)要素:1.资产“预期会给企业带来经济利益”【辨析】商业企业的机器设备&超市腐烂的生鲜食品2.负债“已经发生的交易或事项的现时义务”【举例】批发

4、企业钦定销售合同,销售价款10万,规定20%的质量保证金,则不确认一项负债2万3.所有者权益“资产负债”股本(实收资本)资本公积:直接计入所有者权益的利得和损失留存收益盈余公积 未分配利润4.收入(区分营业收入和营业外收入)“日常活动形成的”=主营业务收入+其他业务收入【补充】营业外收入营业活动以外形成的利得例如处置固定资产、出售无形资产、罚款收入、捐赠收入【区别】固定资产盘盈计入“以前年度损益调整”5.费用 6.利润 第三节 商品流通企业会计工作规范和组织一、 商品流通企业会计的工作规范(一)会计法律(二)会计行政法规(三)会计部门规章(四)地方性会计法规二、商品流通企业会计的工作组织(1) 会计机构的设置1.设置会计机构2.在有关机构设置会计人员并指定会计主管人员3.不具备设置条件的,委托代理记账(2) 会计人员的配备(3) 会计制度的制定1.建立内部财务会计制度2. 建立内部会计监督和审计制度建立和健全会计电算化【课堂小结】1.商业企业的概念。2.商业企业和工业企业的区别3.商业企业会计的核算基础和内容【课下作业】指导书P7单选多选和判断第二章 货币资金学习目的及要求通过本章学习

《商品流通企业会计1-6课时教案》由会员H****分享,可在线阅读,更多相关《商品流通企业会计1-6课时教案》请在金锄头文库上搜索。

商品流通企业会计1-6课时教案

高等教育自学考试主考院校论文 供应链视角下的企业采购管理

青岛理工大学琴岛学院金融学各章总结框架图

高等教育自学考试 采购战术与运营历年真题整理

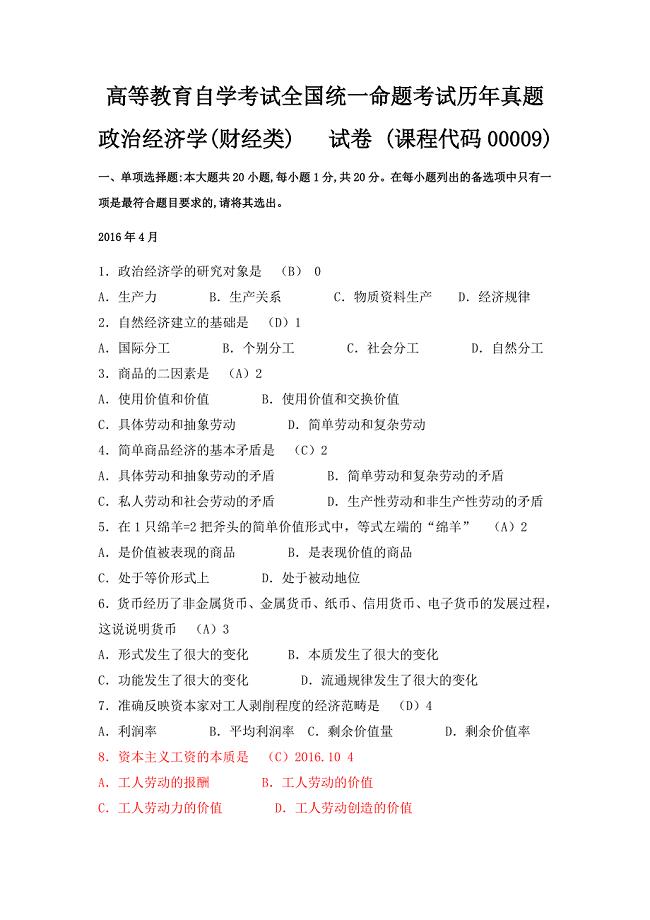

高等教育自学考试全国统一命题考试历年真题简答

高等教育自学考试主考院校论文 采购管理成本控制浅谈

青岛理工大学琴岛学院沙盘实验实训九课件

高等教育自学考试主考院校论文 采购管理对提升企业竞争力的作用

《采购项目管理》主考院校实践考核测试题

高等教育自学考试全国统一命题考试历年真题多选题

03617采购与供应链案例知识点

高等教育自学考试全国统一命题考试历年真题单选题

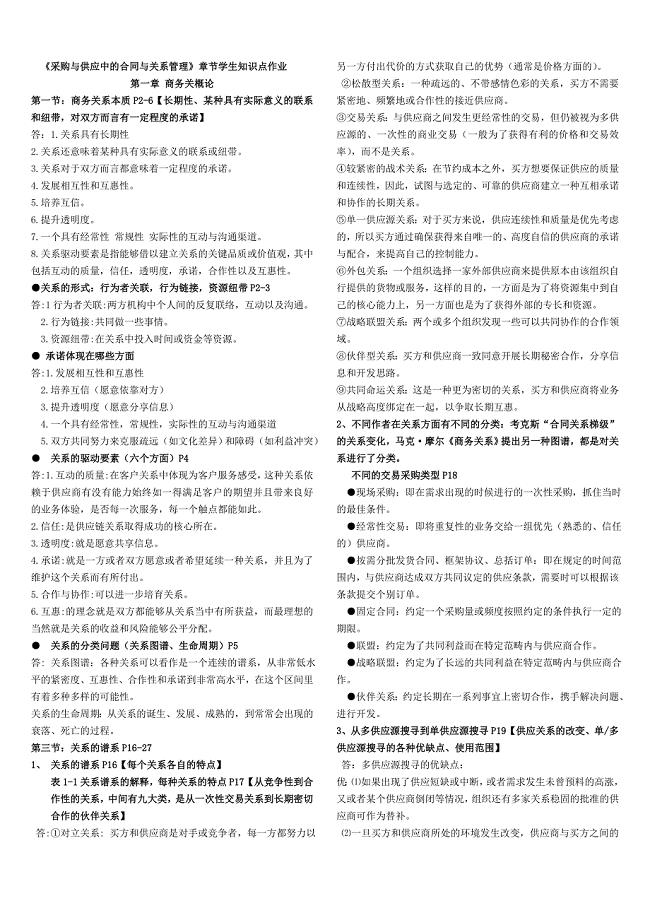

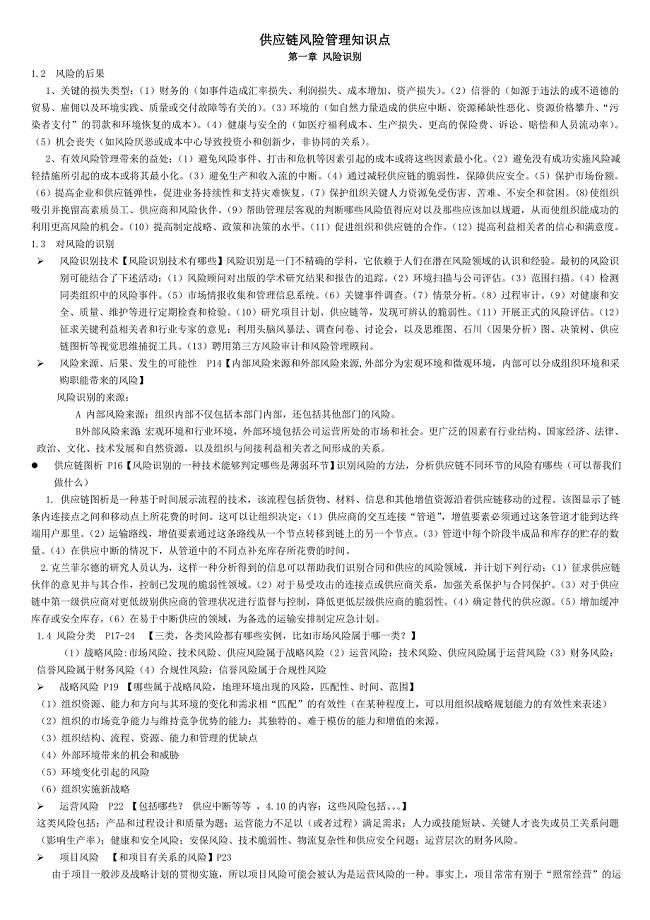

03613 采购与供应关系管理 (2370 采购与供应中的合同与关系管理)知识点汇总

高等教育自学考试 采购项目管理知识点

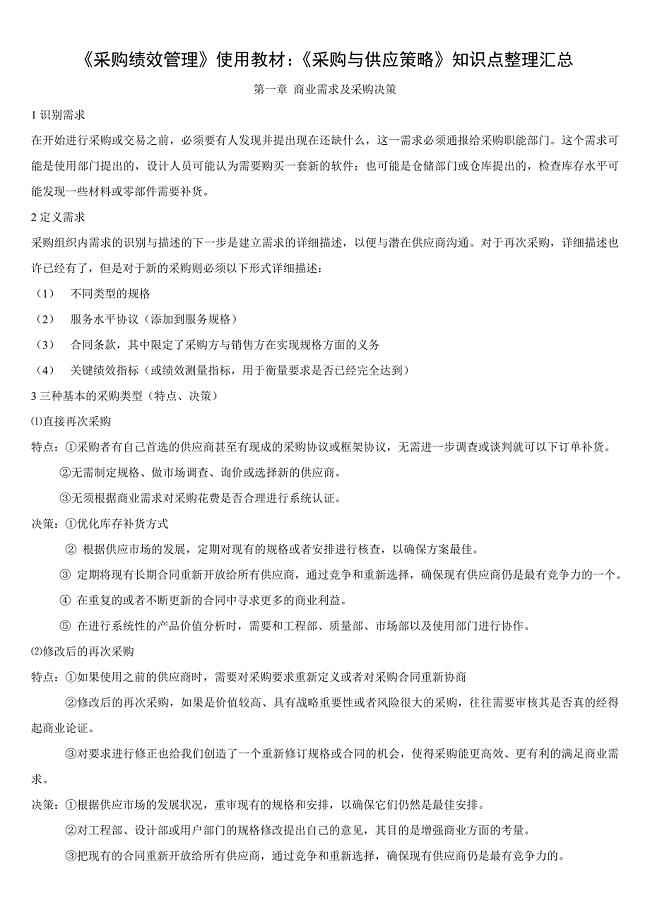

高等教育自学考试 《采购与供应策略》知识点整理汇总

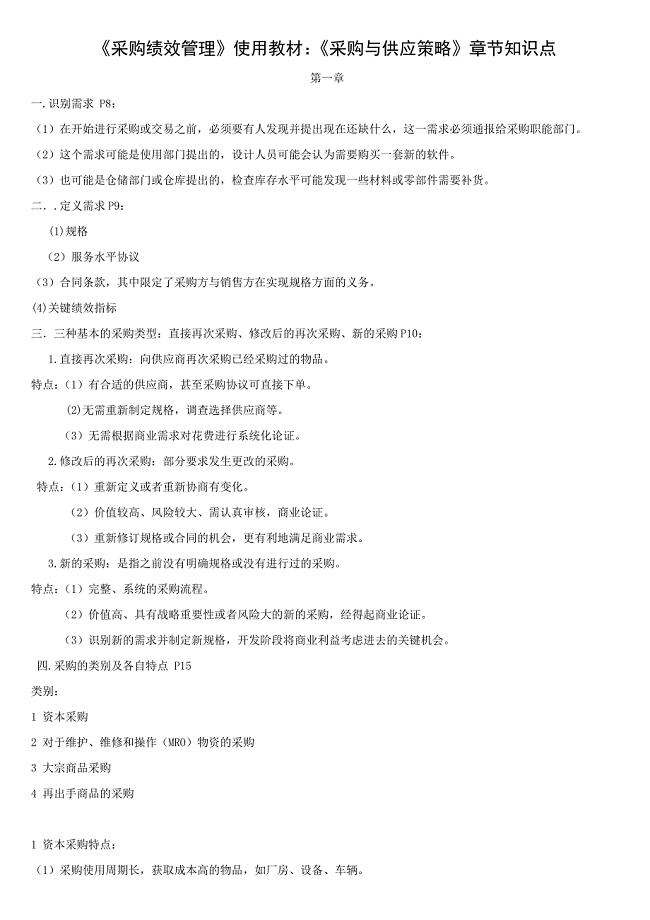

高等教育自学考试 采购绩效管理章节知识点

高等教育自学考试全国统一命题考试历年真题论述题

高等教育自学考试全国统一命题考试历年真题辨析题

青岛理工大学琴岛学院商品流通企业会计第12章测试题

普通话证书测试题汇总

北师大版七年级数学下册课程纲要

北师大版七年级数学下册课程纲要

2022-08-13 4页

2021四川省地基基础检测培训考试参考题

2022-09-06 18页

《企业2021党支部换届工作报告两篇》.doc

2023-03-31 6页

XX监理项目疫情防控应急预案

2024-01-09 6页

开题报告-惯性轮摆控制方法研究

2023-03-24 14页

幼儿园大班社会教案《小蜗牛的微笑》活动课件

2023-06-30 4页

【原创】团委活动室建设、管理制度

2022-11-13 3页

企业基本情况调查表和财务管理问卷

2023-07-07 4页

2021年四年级下册部编版语文教案第八单元 28 海的女儿

2023-12-15 3页

物控部长个人简历

2022-11-14 9页

初级经济师《农业经济》考前(难点+易错点剖析)押密卷附答案912023年湖南省邵阳市新宁县金石镇新宁县水冲园艺场社区工作人员考试模拟试题及答案2023年山东省潍坊市临朐县冶源街道迟家庄村社区工作人员考试模拟题及答案一级消防工程师《消防安全技术综合能力》真题考试模拟卷含答案75东北农业大学21秋《动物营养与饲料学》在线作业一答案参考152021年11月云南省大理州两级人民法院2021年公开招考43名聘用制书记员模拟卷2023年四川省广安市广安区龙台镇青松村社区工作人员考试模拟题及答案大连理工大学21秋《起重机金属结构》在线作业一答案参考75东北大学22春《安全原理》离线作业二及答案参考482023年云南省昭通市大关县翠华镇辕门社区工作人员考试模拟题含答案东北农业大学21秋《中级会计实务》平时作业二参考答案55南开大学22春《税收理论与实务》离线作业二及答案参考37