试析勘察设计院分院设置的财务风险与管控.docx

3页

1、试析勘察设计院分院设置的财务风险与管控 摘要:随着我国市场经济体系的不断完善,勘察设计单位之间的市场竞争愈发激烈。为了应对日益增加的市场需求,勘察设计单位纷纷设立了异地分院以开拓区外市场,扩张经营规模,但由于分院的经营管理模式较为自由,在其日常运营中面临着诸多财务风险,对勘察设计单位的发展带来了一定程度的影响。本文对勘察设计院分院设置的重要财务风险进行了深入的研究,剖析了风险产生的原因,并提出了相应的风险管控策略,以期为勘察设计院分院设置的财务风险管控工作提供借鉴。 下载 关键词:勘察设计院分院;财务风险;管控 所谓勘察设计院,是指从事对某一范围内的工程勘察、设计以及监理等工作的单位,主要以各类工程地质、岩土工程、地质勘查等业务为主。在基本建设管理体制改革的背景下,勘察设计院如何加强对分院的财务管理工作,最大限度规避或降低可能存在的财务风险,是现阶段勘察设计院相关管理者需要思考的新课题。 一、勘察设计院分院设置的财务风险 异地分院通常是为了提升勘察设计院自身的市场竞争能力与市场份额占有率而建立的,勘察设计总院对分院的管理模式相对更加灵活,分院所拥有的财务管理权也较多,因此时常出现勘察设

2、计总院无法对分院的各财务行为进行实时监控,而导致财务风险加剧的情况。现对勘察设计院分院设置的财务风险进行研究。 (一)资产管理方面的风险 大多数勘察设计院异地分院没有建立完善的资产管理制度,导致分院的资产完整性与安全性方面存在着较大的风险,主要体现在以下三个方面:(1)由于缺乏完善的收发存台账与日常管理维护的规章制度,导致固定资产损耗的加速。(2)由于?照丝畹墓芾碇贫炔煌晟疲?没有对债务人可能出现的信用问题采取相应的应对措施,导致逾期应收账款模式居高不下,严重影响了单位内资金的正常运转。(3)对固定资产的清查盘点工作没有有效落实,导致无法及时发现部分固定资产的损毁情况或报废情况,对于报废的固定资产没有及时进行办理报废手续等相关处理工作,一定程度上使勘察设计院分院的固定资产价值虚增。 (二)资金活动方面的风险 勘察设计院分院在筹建初期缺少对资金活动的规范制度,同时缺少各资金管理岗位的专职人员,增加了出现违规行为的可能性,导致资金管理相对较为混乱;同时,由于分院的财务管理过程中往往总院的监督与控制不到位,部分不法分子利用财务管理漏洞擅自挪用或侵占单位内部资金,或利用单位内部资金进行不法交易

3、,导致勘察设计院分院的财务管理风险严重;另外,分院内部的资金调度不合理也对资金管理工作带来了负面影响,分院的经营活动因资金安排不当无法顺利的进行,也带来了巨大的经济损失。 (三)会计核算方面的风险 通常勘察设计院分院是在单位内部进行独立核算的,再将会计报表提交给总院,与总院的会计报表进行汇总,最终形成总院的财务报告。然而,由于会计报表的简单汇总,导致成本核算工作中出现了较大的风险问题,主要表现在以下两点:(1)由于分院与总院在对二者之间的资金拆借进行会计处理时,分院会计处理为借记其他应收款,贷记银行存款,而总院会计处理为借记银行存款,贷记其他应收款,反映的是在内部银行账户的资金转移,不涉及债务方面的问题,因此,当分院的会计报表与总院的会计报表进行简单的数据汇总时,分院的债务问题使总院的债务虚增,导致总院无法获取准确的最终资产负债表会计信息。(2)分院通常按照一定的收入比例向勘察设计总院上缴管理费用,在对上缴的管理费用进行会计处理时,分院是借记管理费用,贷记银行存款,而对总院来说,分院对其上缴的管理费用属于单位内部交易,因此其会计处理为借记银行存款,贷记其他业务收入,资金仅是在单位银行账

《试析勘察设计院分院设置的财务风险与管控.docx》由会员工****分享,可在线阅读,更多相关《试析勘察设计院分院设置的财务风险与管控.docx》请在金锄头文库上搜索。

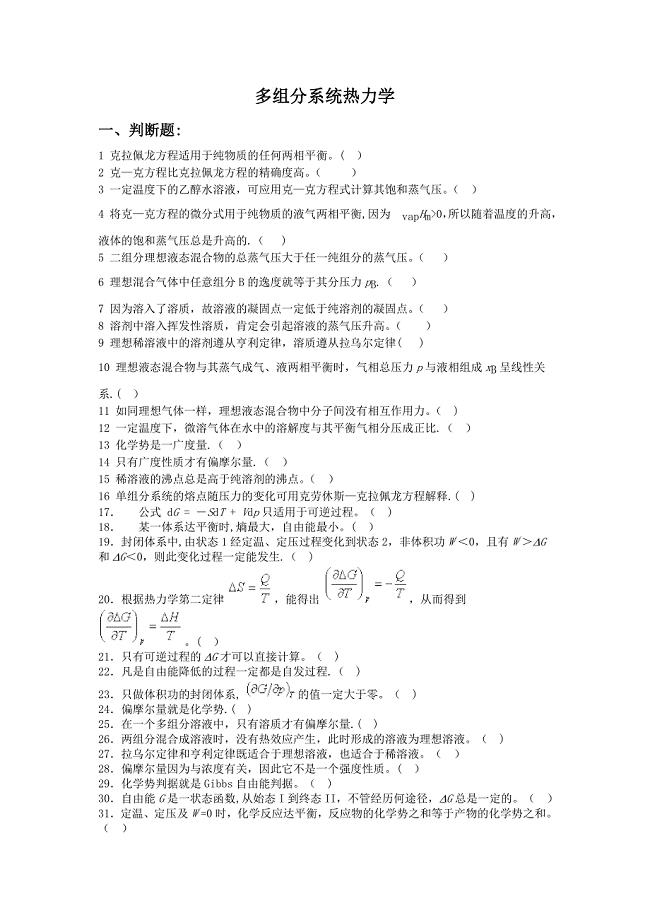

多组分系统热力学.doc

2023年竞聘林业站职位的演讲稿.docx

StringBuffer的一些方法

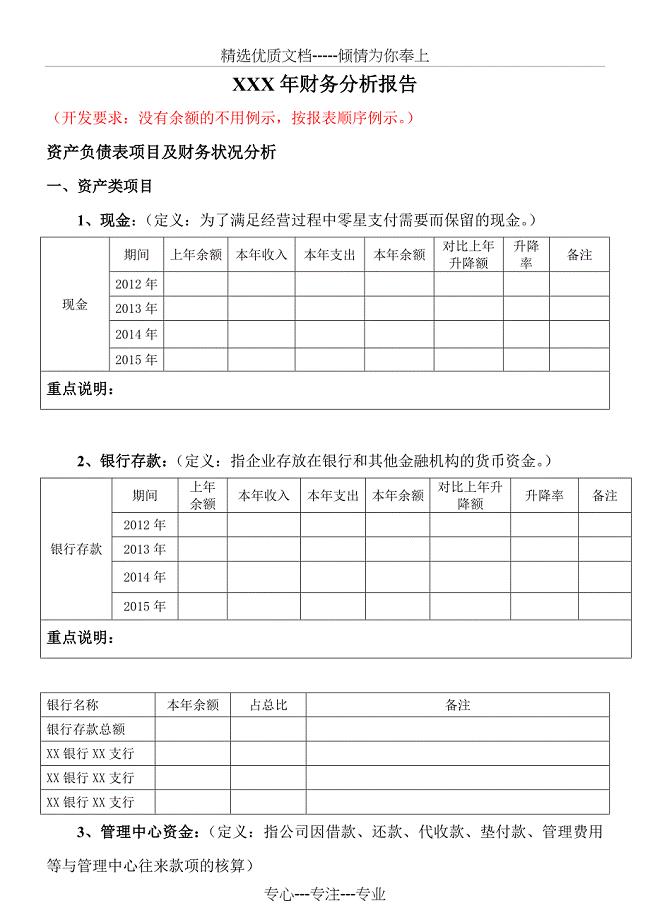

财务分析报告

行政执法大队政务公开工作总结

在春节后干部职工收心归位会议上的演讲稿_2.docx

2023年六一儿童节演讲稿796.docx

高三下学期班主任工作个人总结(3篇).doc

企业各级管理人员安全生产责任制.docx

云南某轨道交通工程土建施工深基坑开挖专项方案(附示意图)

2023年x市换届以来选人用人工作情况专题汇报.docx

2023狮子和老鼠读后感范文.docx

储藏室买卖协议

小班音乐欣赏教案抓住你的小辫子

SYMBIAN操作系统手机端CS操作手册new

2023年生活部下半工作计划范文.docx

2023年秋季学期班主任工作计划范文.docx

2023年区治安巡防工作总结新编.docx

2023年闭幕式演讲稿4篇2.docx

2023年拆迁安置房的买卖合同范本.docx

汽车前驱式涡轮增压装置及零部件项目建议书写作模板

汽车前驱式涡轮增压装置及零部件项目建议书写作模板

2023-12-20 64页

3300吨高档经编服饰面料技改项目建议书写作模板-定制

2022-11-11 64页

蒙脱石颗粒分装项目可行性研究报告模板-备案申报

2023-01-24 97页

服装服饰加工项目可行性研究报告模板-立项备案

2022-11-09 87页

成品窗帘时尚软装项目商业计划书写作模板

2023-03-25 41页

8万吨聚酯树脂技改扩建项目建议书写作模板-定制

2023-03-03 63页

焊条、焊丝、胎圈钢丝生产项目建议书写作模板

2023-02-06 63页

清香型白酒生产线项目商业计划书写作模板

2024-02-23 41页

30万吨麻山药精深加工(麻山药速溶粉)项目可行性研究报告模板-立项备案

2024-01-12 87页

年产抱箍、C型钢、手柄套装、V型支架项目建议书写作模板

2022-08-02 65页