计量经济学三到十章课后习题答案

70页

1、3.1 +即y=x+基本假定(1)解释变量x1,x2.,xp是确定性变量,不是随机变量,且要求rank(X)=p+1n,表明设计矩阵X中自变量列之间不相关,样本量的个数应大于解释变量的个数(2) 随机误差项具有零均值和等方差,即高斯马尔柯夫条件 (3) 对于多元线性回归的正态分布假定条件的矩阵模型为 N(0,) 随即向量yN(X)3.2 当存在时,回归参数的最小二乘估计为,要求出回归参数,即要求是一个非奇异矩阵,所以可逆矩阵为p+1阶的满秩矩阵,又根据两个矩阵乘积的秩不大于每一因子的秩rank(X)p+1,而X为n(p+1)阶矩阵,于是应有np+1结论说明,要想用最小二乘法估计多元线性回归模型的未知参数,样本量n必须大于模型自变量p的个数。3.3 3.4不能断定这个方程一定很理想,因为样本决定系数与回归方程中自变量的数目以及样本量n有关,当样本量个数n太小,而自变量又较多,使样本量与自变量的个数接近时,易接近1,其中隐藏一些虚假成分。3.5当接受H时,认定在给定的显著性水平下,自变量x1,x2,xp对因变量y无显著影响,于是通过x1,x2,xp去推断y也就无多大意义,在这种情况下,一方

2、面可能这个问题本来应该用非线性模型去描述,而误用了线性模型,使得自变量对因变量无显著影响;另一方面可能是在考虑自变量时,把影响因变量y的自变量漏掉了,可以重新考虑建模问题。 当拒绝H时,我们也不能过于相信这个检验,认为这个回归模型已经完美了,当拒绝H时,我们只能认为这个模型在一定程度上说明了自变量x1,x2,xp与自变量y的线性关系,这时仍不能排除排除我们漏掉了一些重要的自变量。3.6中心化经验回归方程的常数项为0,回归方程只包含p个参数估计值比一般的经验回归方程减少了一个未知参数,在变量较多时,减少一个未知参数,计算的工作量会减少许多,对手工计算尤为重要。 在用多元线性回归方程描述某种经济现象时,由于自变量所用的单位大都不同,数据的大小差异也往往很大,这就不利于在同一标准上进行比较,为了消除量纲不同和数量级的差异带来的影响,就需要将样本数据标准化处理,然后用最小二乘法估计未知参数,求得标准化回归系数。3.7对进行中心化处理得再将等式除以因变量的样本标准差则有=所以3.8 (为相关阵()第i行,第j列的代数余子式)=3.9 F=小于1,F与一一对应,所以F与等价3.10 证得3.11

3、(1)相关性yx1x2x3yPearson 相关性1.556.731*.724*显著性(双侧).095.016.018N10101010x1Pearson 相关性.5561.113.398显著性(双侧).095.756.254N10101010x2Pearson 相关性.731*.1131.547显著性(双侧).016.756.101N10101010x3Pearson 相关性.724*.398.5471显著性(双侧).018.254.101N10101010*. 在 0.05 水平(双侧)上显著相关。(2)(3)(4)(5)(6)模型汇总模型RR 方调整 R 方标准 估计的误差1.898a.806.70823.44188a. 预测变量: (常量), x3, x1, x2。Anovab模型平方和df均方FSig.1回归13655.37034551.7908.283.015a残差3297.1306549.522总计16952.5009a. 预测变量: (常量), x3, x1, x2。b. 因变量: y系数a模型非标准化系数标准系数tSig.B标准 误差试用版1(常量)-348.2801

《计量经济学三到十章课后习题答案》由会员枫**分享,可在线阅读,更多相关《计量经济学三到十章课后习题答案》请在金锄头文库上搜索。

新人教版五年级上册数学期中考试复习要点.docx

2023年园艺园林学院防艾宣传活动总结.docx

关于T商业银行的服务运营模式

2023年农民工培训工作方案 4.doc

2023年XX县科技局年度党建工作计划新编.docx

选修课程策划方案

2023活动计划1257范文.docx

授之以渔循序渐进完成作文.doc

街道社区拉网式执法检查计划与街道社区消防工作计划汇编

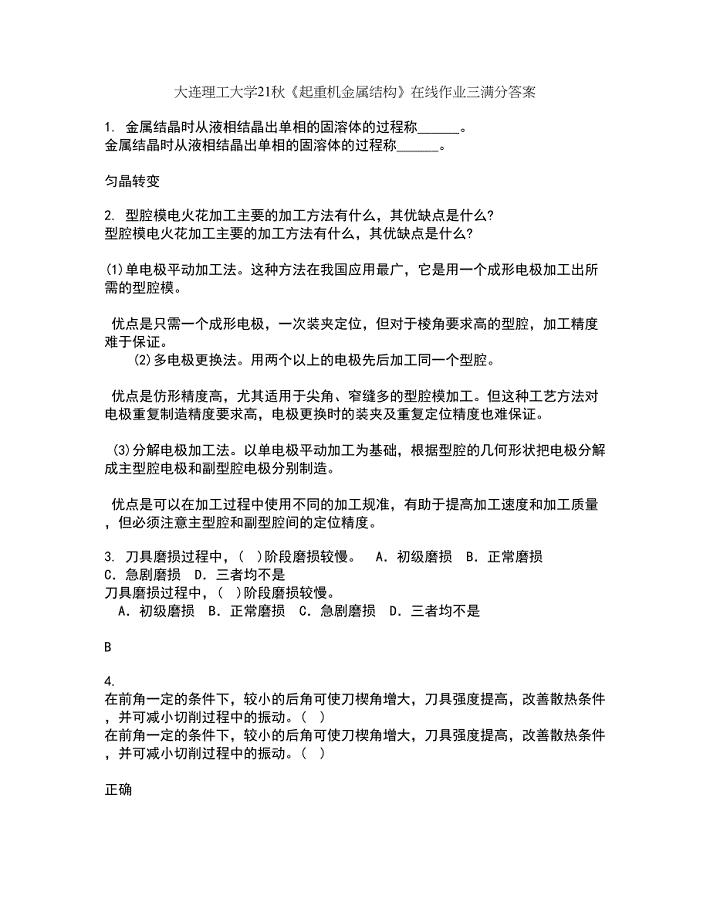

大连理工大学21秋《起重机金属结构》在线作业三满分答案24

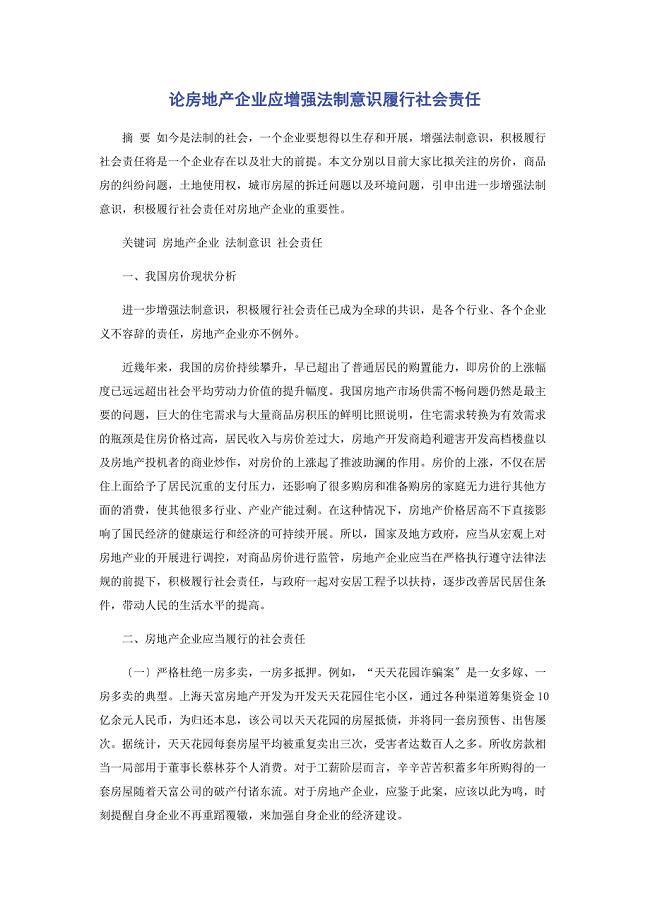

2023年论房地产企业应增强法制意识履行社会责任.docx

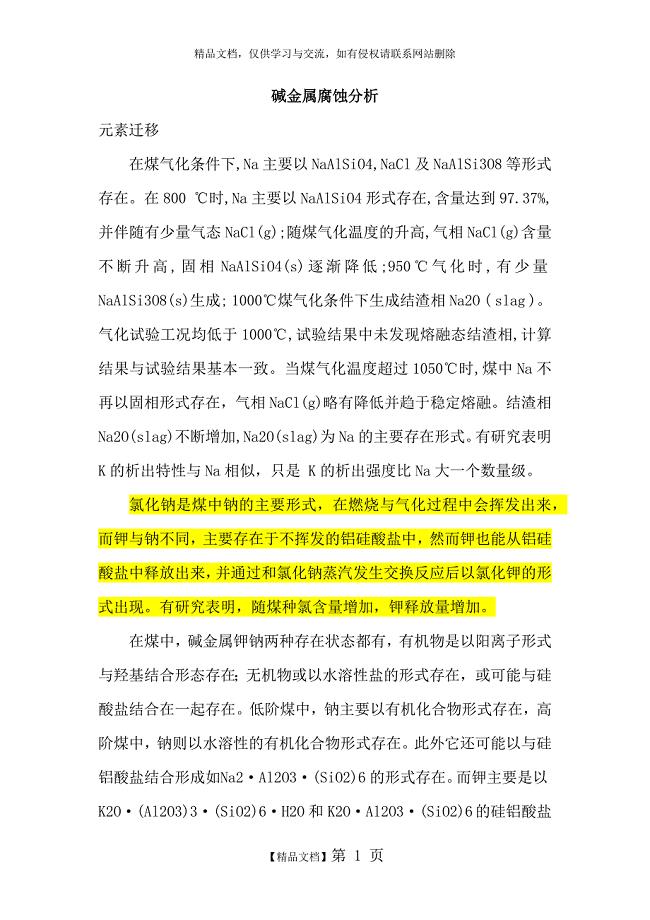

碱金属腐蚀分析

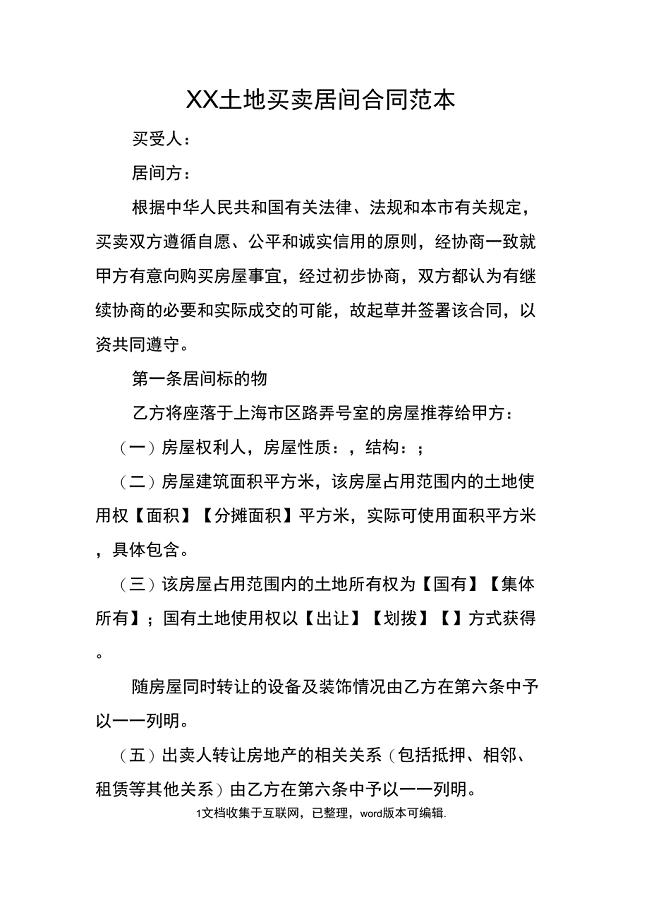

XX土地买卖居间合同范本_1

2023年销售经理年终工作总结范文(2篇).doc

现金流量表另类编制法

2023年高中入学自我介绍范文.docx

2023年团圆的节日作文.docx

2023年学生会纪检部工作计划.docx

2023年全市土地管理工作意见.docx

2023年白血病爱心募捐倡议书.docx

全自动反渗透机组说明书

全自动反渗透机组说明书

2022-11-04 15页

图形创意教案

2023-03-22 10页

学生请假条怎样写?

2023-01-07 4页

关于宴会主持词模板集锦6篇

2023-11-03 19页

小学美术教学安排范文八篇

2024-02-13 19页

关于商场租赁合同模板汇编九篇

2022-08-15 48页

干部人事档案管理制度

2023-01-10 9页

加成型电子灌封胶

2024-02-21 3页

高三化学复习资料铁及其化合物高考真题

2023-07-19 10页

道路罩面中修工程施工设计方案

2023-08-31 35页