2018年继续教育

14页

1、胆屁*H轴Q蚤 $iu 呱咅養*H轴。()IOCN扫嶼&屁耳(osn W豐Hlg番嬰皿、 m HB。0 001I乳、R寸浪二、W、浪二、SCN乳浪隸怜)HB Z81-102昌曹富*H迤wamswww離密Q。()皿蕭i益鳖 嫌團gtI#:直廿血日81100 SKN iiHI nil 蠶臺便単老9韻量、旨嫂為J L HHisiB loCN- si答案解析:执行企业会计准则的非金融企业选用财会201815 号中附件2 的条件是判断 该企业是否实施新金融工具准则或新收入准则。企业只要实施新金融工具准则或/和新收入 准则,就要采用附件2,否则需采用附件1。3. 财会201815 号的适用期间应该是( )。A. 2018年1月1日B. 2018年6月30日C. 2018年9月30日D. 2018 年 12 月 31 日答案解析:财会201815号并未明确适用期间,但由于发布日期早于2018年6月 30 日,因此实务中一般理解财会201815号自2018年半年报开始适用,此次财政部解 读对此予以明确,并对于中报未能及时采用财会201815 号中规定的报表格式及内容 的(如因交易所披露格式未更新),至

2、少应在2018年9月 30日的中期财务报表中采用。4. 关于财会201815 号对比较信息列报的规定,下面说法不正确的是( )。A. 当期财务报表的列报,至少应当提供上一个可比会计期间的比较数据B若企业按要求采用追溯调整法的,应当对可比会计期间的比较数据进行相应调整C企业首次执行新金融工具准则或新收入准则时,不调整可比期间信息D企业首次执行新金融工具准则或新收入准则时,必须调整可比期间信息答案解析:根据企业会计准则第30号财务报表列报的相关规定,当期财务报表的 列报,至少应当提供上一个可比会计期间的比较数据,故选项A正确。企业按照相关规定追溯应用会计政策或发生前期差错更正,并采用追溯调整法的,应当对可比会计期间的比较 数据进行相应调整,故选项B正确。为简化新旧准则衔接时追溯调整的会计处理,新金融 工具准则和新收入准则均不要求全面追溯调整,而是将首次执行的累积影响数仅调整首次执 行当年年初留存收益及其他相关项目,不调整可比期间信息,故选项C正确选项D错误。5. 根据财会201815号,下列不属于“其它应收款”项目构成内容的是( )。A原“应收利息”项目B原“应收股利”项目C.原“应收账款

3、”项目D原“其它应收款”项目答案解析:根据财会201815号,“其它应收款”项目是由原“应收利息”、“应收股 利”和“其它应收款”三项内容合并而成。6. 根据财会201815号,下列不属于新收入准则增加的会计科目的是( )。A合同资产B. 合同取得成本C. 应收退货成本D. 应付退货成本答案解析:新收入准则增加的会计科目有:合同资产、合同负债、合同取得成本、合同履约成本、应收退货成本、预计负债应付退货款、合同资产减值准备、合同取得成本减值 准备、合同履约成本减值准备等。7. 以公允价值计量且其变动计入当期损益的金融资产若是流动性的债务工具,在资产负债表中反映的项目是( )。A交易性金融资产B. 衍生金融资产C. 年内到期的非流动资产D其他流动金融资产答案解析:以公允价值计量且其变动计入当期损益的金融资产若是流动性的债务工具,在资 产负债表中的“交易性金融资产”项目反映;若是非流动性的债务工具,在资产负债表中的 “其他非流动金融资产”项目反映。8. 下列不属于“交易性金融资产”行项目包括内容的有( )。A. 未指定为有效套期工具的衍生工具B到期日不超过一年或预期持有不超过一年的权益工具投

4、资(不包括指定为FVOCI的)C企业购入的以公允价值计量且其变动计入其他综合收益的一年内到期的债权投资(FVOCI-债务工具)的期末账面价值D.未通过SPPI测试的、到期日不超过一年或预期持有不超过一年的债务工具投资(含嵌入 衍生工具)答案解析:交易性金融资产”行项目包括的内容有:未通过SPPI测试仅为本金及未偿付本金额之利息的支付( Solely Payments of Principal and Interest on the princi pal amount outstanding) 的、到期日不超过一年或预期持有不超过一年的债务工具投资(含嵌入衍生工具);以其他业务模式持有的债务工具投资(含嵌入衍生工具);未 指定为有效套期工具的衍生工具到期日不超过一年或预期持有不超过一年的权益工具投 资(不包括指定为FVOCI的);到期日不超过一年或预期持有不超过一年的、直接指定 为 FVTPL 的债务工具投资(含嵌入衍生工具)。企业购入的以公允价值计量且其变动计入 其他综合收益的一年内到期的债权投资(FVOCI-债务工具)的期末账面价值,在“其他流 动资产”行项目反映。9. 下列不属于“

《2018年继续教育》由会员博****1分享,可在线阅读,更多相关《2018年继续教育》请在金锄头文库上搜索。

采购合同专业版(5篇).doc

![企业新型肺炎疫情防控方案[近期防控新型冠状病毒感染的肺炎防控工作方案]](https://union.152files.goldhoe.com/2023-10/20/e3d9b5f6-9d98-4682-be2c-414a94ef5d07/pic1.jpg)

企业新型肺炎疫情防控方案[近期防控新型冠状病毒感染的肺炎防控工作方案]

一年级数学小学上学期第二次月考考试必考题青岛版

质监工作演讲稿

日本的建筑施工工艺概述

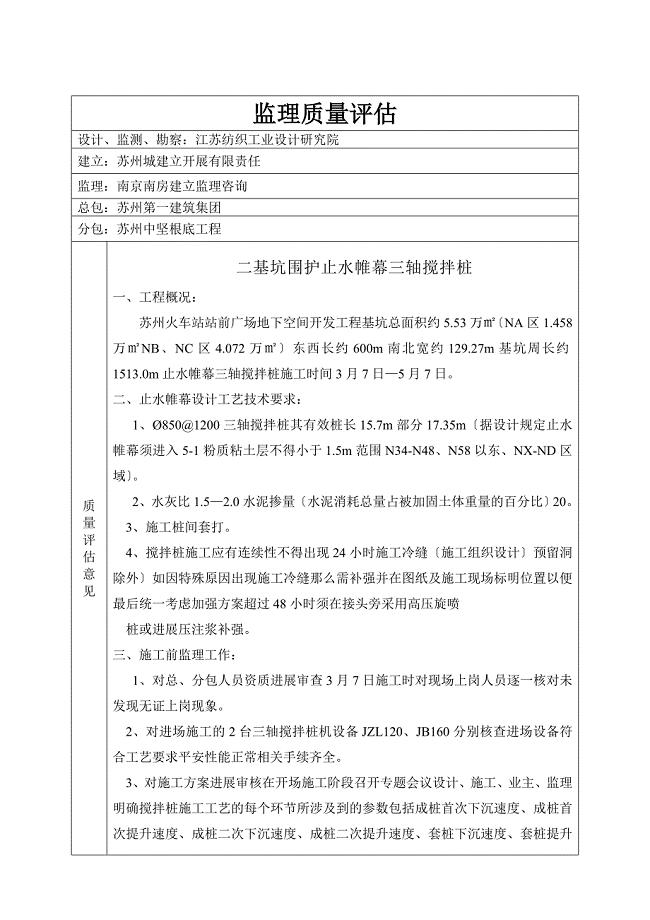

苏州火车站站前广场地下空间开发工程监理质量评估报告

政风行风工作计划总结

工程部人员岗位职责新

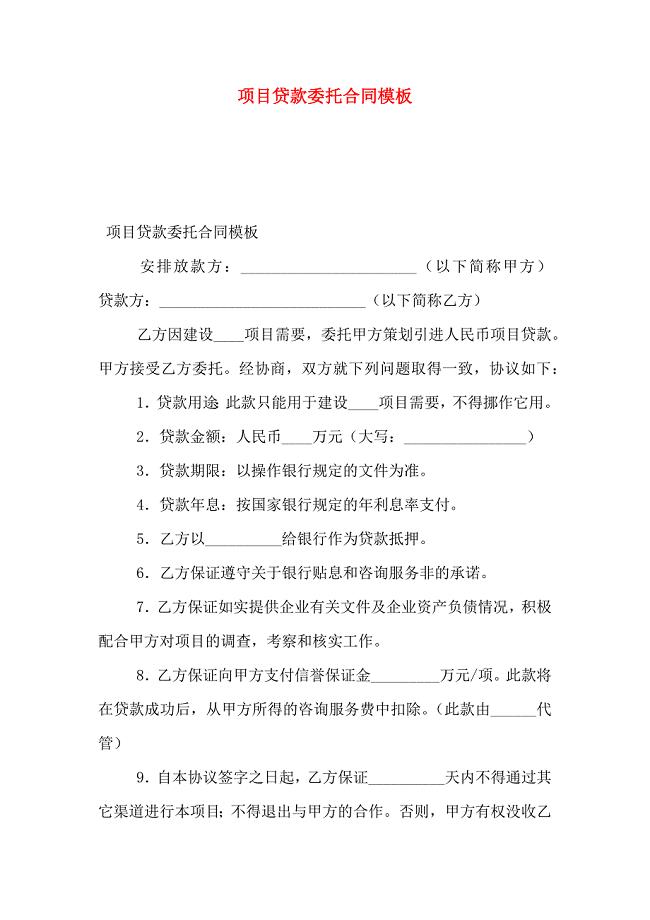

项目贷款委托合同模板

环境保护自查报告

业务学习:名著导读课例《草房子》

北师大版二年级上册数学期末考试试题

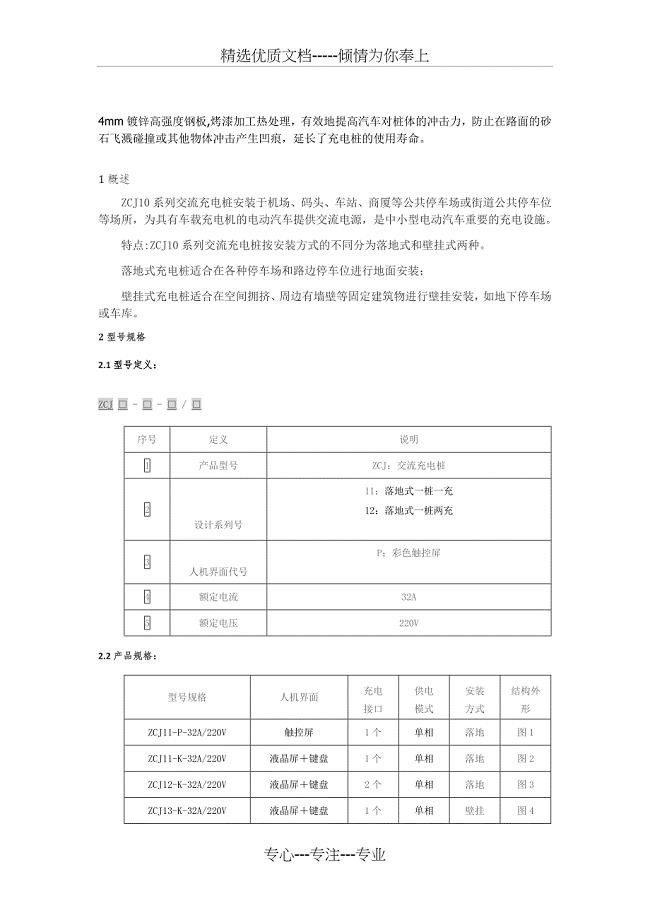

许继充电桩资料-(共4页)

施工总承包合同例文(6篇)

小学六年级英语教师教学计划范本(三篇).doc

感谢有你的陪伴

荆州钽金属加工项目投资计划书(参考模板)

田径运动会总结(2篇).doc

国家级园林县城建设工作情况

2023年高二历史期末试卷分析

土木工程毕业实习报告(三篇)

土木工程毕业实习报告(三篇)

2023-09-22 15页

磁饱和变压器原理和特点

2023-12-06 6页

胜利钢管施工组织设计

2022-10-30 46页

道排关键工程综合施工方法

2022-07-24 4页

传感器与检测技术重点知识点总结

2022-10-05 37页

锚杆锚索防护工程施工设计方案

2023-07-10 33页

政风行风工作计划总结

2023-05-23 16页

表面磁光Kerr效应装置搭建

2022-07-28 10页

施工队发放民工工资简报

2023-04-12 6页

车站主体结构堵漏施工方案

2023-02-17 14页