谈企业会计实务的几个问题

25页

1、-论文谈企业会计实务的几个问题申请人:陆晨婕学科专业:会计学指导教师:苏恭2011年9月. z-网络教育学院毕 业 设 计 (论 文) 任 务 书专业班级会计学层次专升本 *陆晨婕*002一、毕业设计论文题目谈企业会计实务的几个问题二、毕业设计论文工作自2011年8月10日起至2011年10月1日止三、毕业设计论文根本要求:1在教师的指导下进展论题调研。 学生接到毕业论文的任务后,必须认真了解论题所涉及的理论、现状、问题等方面的实际情况,搜集有关数据、图表及文献资料。 2 第一章要反映出:本论文的观点、资料来源,背景,研究问题的逻辑性,采用的手段、方法,表达论文写作的研究过程及其创新之处。 3学生在网络学院论文安排开题后3周内写好论文大纲。大纲的主要内容包括本课题的研究现状和目前存在的问题;分析存在这些问题的原因,要有数据或者资料支持; 在分析的根底上,提出解决问题的思路或者方法。 4在11年10月1日之前上交格式严谨的论文,并参加学校组织的论文辩论。 5正文应包括: 概述及根底理论局部本课题重点研究内容解决方案或实证结论及与开展建议等方面,至少有两章紧扣题目反映特色。 6 认真撰写论

2、文提纲、摘要、前言、正文、致谢、参考文献等内容;严禁抄袭,论文观点正确,论据充分,构造严谨,思路清晰,结论可行;按期交稿,论文最后附独创性声明,按写作规*要求装订。 指导教师:苏 恭网络教育学院毕业设计(论文)考核评议书指导教师评语:本选题目标根本能表达本专业论文环节训练内容,通过资料的收集、分析与综合论述了会计实务中存在着诸多问题并对其成因进展了论述,针对现金流量表编制、房地产本钱核算提出了相应的解决对策等方面的问题。能结合专业特点,采用规*的论文写作要求, 反映了作者的独立思考和一定的分析与研究能力。论点明确,层次清楚,构造较合理,论据较充分,根本符合毕业设计要求。建议成绩:良 指导教师签名:苏恭2011年10月10日辩论小组意见:负责人签名 年 月 日辩论小组成员毕业设计论文辩论委员会意见: 负责人签名: 年 月 日. z-论文题目:谈企业会计实务的几个问题学科专业:会计学申请人:陆晨婕指导教师:苏恭教师摘要相对于丰富多彩的会计实践,会计制度和会计准则总是显得原则和抽象,而且会计标准滞后于会计实务是会计领域永恒的矛盾,正是这一矛盾推动着会计科学的开展,同时也是这一矛盾给会计实务提

3、出了挑战。会计实务中,随着经济开展而出现的新型经济交易事项会计制度一般来不及规定,而对一些传统的经济交易,会计标准的规定也不可能面面俱到,这就需要会计人员根据会计标准的规定,做出恰当的职业判断。关 键 词:现金流量表;房地产企业本钱;债务本钱;市场交易本钱;所有权本钱论文类型:应用研究. z-目 录摘要V目录VII1 前言11.1 问题的提出11.2 研究背景11.3 研究意义11.4 研究方法11.5 论文根本构造12 现金流量表编制中的几个具体问题的探讨22.1 企业筹办期开办费在现金流量表上如何列示的问题22.2 收购或出售子公司在现金流量表上的列示的问题32.3 财政拔入资金的现金流量表上如何列示的问题33 房地产企业本钱核算问题53.1 房地产企业本钱费用核算的两个特殊问题:5 对资本与本钱*畴的厘定5 资本本钱的定义与计量63.2 加权平均资本本钱的概念73.2.1 债务本钱7 市场交易本钱7 所有权本钱8结论11致谢12参考文献13附录15攻读学位期间取得的研究成果17声明. z-1 前言1.1 问题的提出谈企业会计实务的几个问题,其中包括企业筹办期间、收购或出售子公司、

4、财政拨入的现金流量表的研究;房地产企业本钱核算的研究。1.2 研究背景对于当今背景的中小企业,随着中国中小企业数量的日益增多,中小企业现金流量管理问题也日益增多,房地产企业本钱核算问题也日渐频繁,因此我们要想方设法来解决。1.3 研究意义加强资金的管理、提高收益能力、控制本钱费用、加速资金的周转、躲避企业经营风险和财务风险,以实现企业价值最大化。1.4 研究方法本文通过先理清含义及内容,接着提出必要性和作用,然后深入的分析当前存在的问题,最后提出完善问题的对策。在此用了讲道理的方法,提出论点,摆出论据,得出结论。1.5 论文根本构造第1章前言,主要介绍问题的提出、研究背景、研究意义、研究方法等内容。第2章分析企业筹办期间、收购或出售子公司、财政拨入的现金流量表的研究第3章,讲述了房地产企业本钱核算的研究。2 现金流量表编制中的几个具体问题的探讨财政部发布的?企业会计准则现金流量表?以下简称?准则?,引起了业内人士的高度重视。本文结合?准则?的有关规定,仅就其*未明确而实际工作中存在的几项具体业务在现金流量表上如何反映问题进展探讨,以期为报表编制者提供参考。2.1 企业筹办期开办费在现金

《谈企业会计实务的几个问题》由会员夏**分享,可在线阅读,更多相关《谈企业会计实务的几个问题》请在金锄头文库上搜索。

在行风建设会议上的讲话

2023年公司年会开场主持稿3篇

商铺转租合同范本3篇

2023年大学生收银实习报告

春期教务个人工作总结(3篇)

预制箱梁专项安全施工方案

高效课堂的101个细节读后感

石门社区健康教育工作计划(3篇).doc

2023年河北省廊坊市香河县安头屯镇后独立村社区工作人员(综合考点共100题)模拟测试练习题含答案

南通市房屋租赁合同范文3篇

给排水临时用电方案

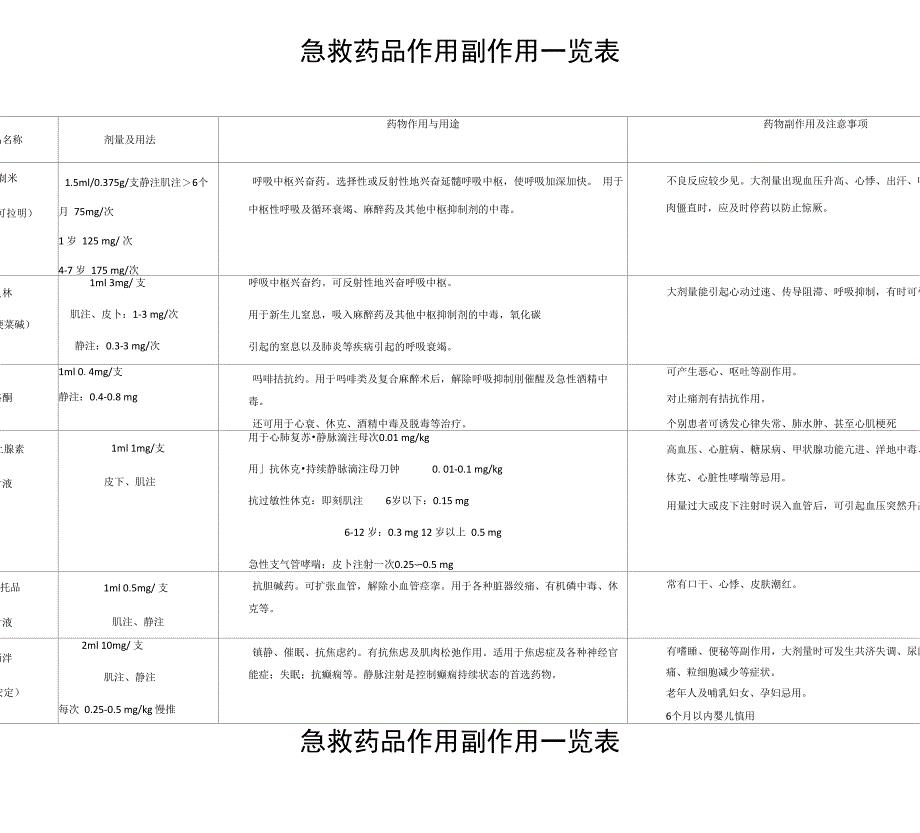

急救药品作用副作用一览表

学校教职工代表大会条例(7篇)

在建设项目调度会上的讲话

陈静体育教学设计(教案)

萍乡智能视频终端项目申请报告模板参考

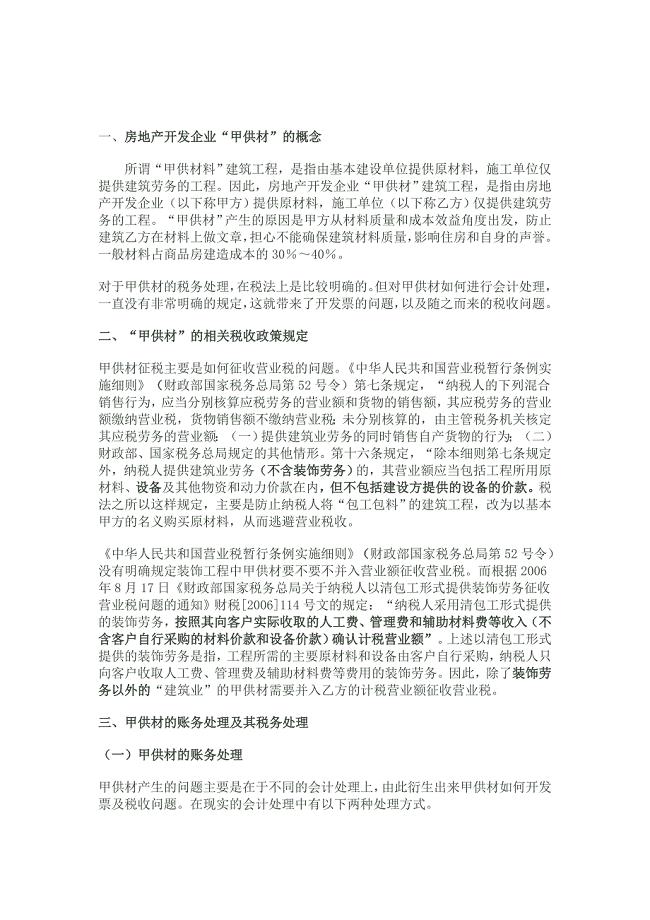

施工方甲供材的账务处理

小学生必背成语(简单版-带拼音及解释)

幼儿园校车租赁合同(2篇).doc

康复医学治疗技术专业实践能力

七年级英语上册Unit2IdlikesomenoodlesSectionB3aSelfCheck学案无答案鲁教版五四制

七年级英语上册Unit2IdlikesomenoodlesSectionB3aSelfCheck学案无答案鲁教版五四制

2023-01-06 2页

九龙山葡萄酒庄建设项目可行性研究报告书

2022-11-19 18页

新人教版一年级数学下册复习知识要点1

2022-09-15 30页

牛马文献综述信息化教学模式与传统教学模式的比较

2023-03-22 25页

190ka大型预焙槽技术参数优化研究技术之可行性研究报告书

2024-03-05 34页

材料科学基础扩散习题解答

2023-10-25 4页

消化科抗生素使用规范标准

2024-01-31 17页

行风评议心得体会

2023-05-17 4页

和我一起品咖啡——McAfee 8.8 规则设置(1)

2023-08-20 14页

l防撞护栏施工总结

2022-12-28 12页