从美国基金投资业绩看机构投资者的代理问题及其市场影响

10页

1、从美国基金投资业绩看机构投资者的代理问题及其市场影响内容提要:与个人投资者相比,机构投资者具备信息优势和规模经济,但即使在基金业最发达的美国,多数机构投资者还是无法战胜市场。本文认为机构投资者的代理问题是导致其无法充分发挥信息处理优势的主要原因之一,并且这种代理投资的道德风险也会给金融市场带来消极的影响。 关键词:机构投资者 代理问题 金融市场一、导 言在刚刚过去的2006年,我国A股市值规模实现了空前的跨越式增长,由2005年底的 3.24万亿元激增为2007年5月的超过18万亿元,股市市值占GDP的比例也由2005年底的不到18%增加到2007年5月的超过80%。与此同时,我国开放式基金也呈现出爆炸式增长。从微观个体来看,基金资产已成为我国家庭资产仅次于储蓄存款的金融资产;从宏观整体来看,基金规模也由2005年底的4691亿元激增为2006年 12月31日的8565亿元,资产净值已占我国股市流通市值(24000亿元)的30.64%。透过上述数据,我们可以看到中国证券市场投资主体的深刻变化,越来越多的家庭和个人选择通过购买基金的形式,将资金委托给专业的基金管理人进行代理投资。而包括投

2、资基金、社保基金、保险公司以及QFII等在内的机构投资者已经取代个人投资者(散户)成为我国证券市场的投资主体。客观地讲,以开放式基金为代表的机构投资者的迅速发展有效改善了我国资本市场的投资者结构,但对于机构投资者是否促进市场稳定、倡导理性投资或提高市场效率,学术界则存在较大的争议。从2000年的“基金黑幕”到2005年的“利益输送”,我国基金业界存在较为普遍且严重的道德风险问题已是业界“公开的秘密”和学界“普遍的共识”。而上述道德风险行为的背后是基金管理人所追求的往往是自身利益的最大化,而非基金投资者的财富最大化。如果不考虑道德风险,机构投资者与个人投资者相比,前者具有规模经济和信息优势,更接近于有效市场假说中的“理性经济人”假设,能够较为理性地进行投资。但在2006年,机构投资者的理性定价能力再次遭到质疑,相当一部分学者认为开放式基金是催生我国股市泡沫的重要因素之一。在过去的一年,基金管理公司没有充分地揭示基金投资的风险,“购买基金就可以获得高收益”的错觉使得大量的资金通过开放式基金流入股市,导致市值虚高。2006年12月,嘉实基金一天就发行了 419亿元,一举创下了全球投资基金发展

3、史上的单日募集金额最高纪录。投资者狂热的背后是希望通过基金管理人的专业理财,实现高于市场的投资收益。的确,在过去的2006年,中国的不少开放式基金跑赢大盘,但如果我们把基金业绩放在一个更长的历史区间中审视时,我们却发现能跑赢市场的基金只是极少数“幸运儿”。那么,是什么原因导致绝大多数具备了“信息优势”和“规模经济”的机构投资者无法跑赢大盘呢?是市场已强有效,还是代理投资所潜在的代理问题呢?机构投资者这一代理投资模式又会给金融市场带来怎样的影响?本文将围绕上述问题展开分析。二、机构投资者的优势:信息优势和规模经济1.机构投资者的优势之一:信息处理优势从某种意义上讲,金融市场是一个信息的市场,市场投资主体的信息生产和信息处理能力在很大程度上决定了其投资的收益和效率。而信息生产和信息处理又具有专业性和规模经济等特点,这使得某些市场主体如共同基金、养老基金和保险公司等机构投资者有可能成为其他市场主体的代理人。Lev(1988)认为相对于个人投资者,机构投资者在信息生产(Information Production)和信息搜集上的边际成本较低,因此他们能够获得更充分的信息。Wilson(1975

4、)研究认为信息搜集的成本往往相对固定,但基于信息的投资收益却是与交易规模成正比的,因此规模较大的投资者如机构投资者容易从信息生产和信息搜集中获得更高的收益,机构投资者相对于个人投资者更愿意进行信息生产和信息搜集。信息处理能力的差异使得对于同样的信息,不同的投资者会有不同的解读,具备信息处理优势的机构投资者能够从共同的信息中发现新的有价值的内容,进而形成自己的私人信息。而机构投资者的这一专业优势使得人们有理由期待它能为投资者带来更高的投资收益。2.机构投资者的优势之二:规模经济效应除了信息处理优势外,机构投资者的规模经济(Scale Economy)可以减少投资者的交易成本,并更有效地分散投资风险。所谓的规模经济一般是指随着生产和经营规模的扩大而收益不断递增的现象,通常也称为规模的“收益递增规律”。在金融市场上,证券交易佣金量的多少往往是随着交易数额的增加而递减的。机构投资者的交易规模庞大,通常可以享受佣金折扣的优惠,由此可以降低交易成本,提高投资收益。与此同时,机构投资者将家庭或个人的小额资金汇集成规模较大的资金后,可以分散投资于不同地区、不同行业、甚至不同国家的股票、债券等金融资产,

《从美国基金投资业绩看机构投资者的代理问题及其市场影响》由会员人***分享,可在线阅读,更多相关《从美国基金投资业绩看机构投资者的代理问题及其市场影响》请在金锄头文库上搜索。

好用的在线OCR文本识别网站推荐

《实践论》论认识和实践的关系——知和行的关系

年产xx吨光伏硅料项目企划书【范文参考】

长春市2020版二年级上册期末思维创新测评数学试卷C卷

2023年智能合作协议书范本

新员工培训总结及心得体会范文

委托培养协议书新

在朗读中感受父子深情

地沟及盖板技术交底

冬季施工方案

企业安全生产标准化考评结果告知书

北京市律师聘用协议范文(三篇).doc

销售2023近期工作计划(2篇).doc

贫困村产业扶持基金使用管理实施细则.doc

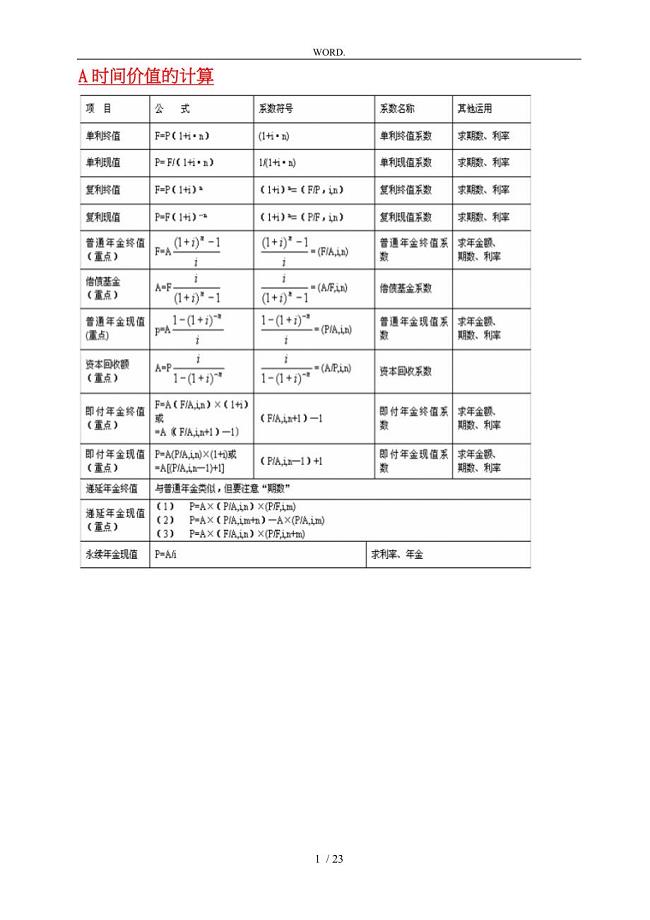

财务管理公式汇总整理

(完整版)常用电缆外径及其配管表

河源医疗美容服务项目申请报告

“文信侯欲攻赵以广河间”阅读答案及翻译原文及翻译

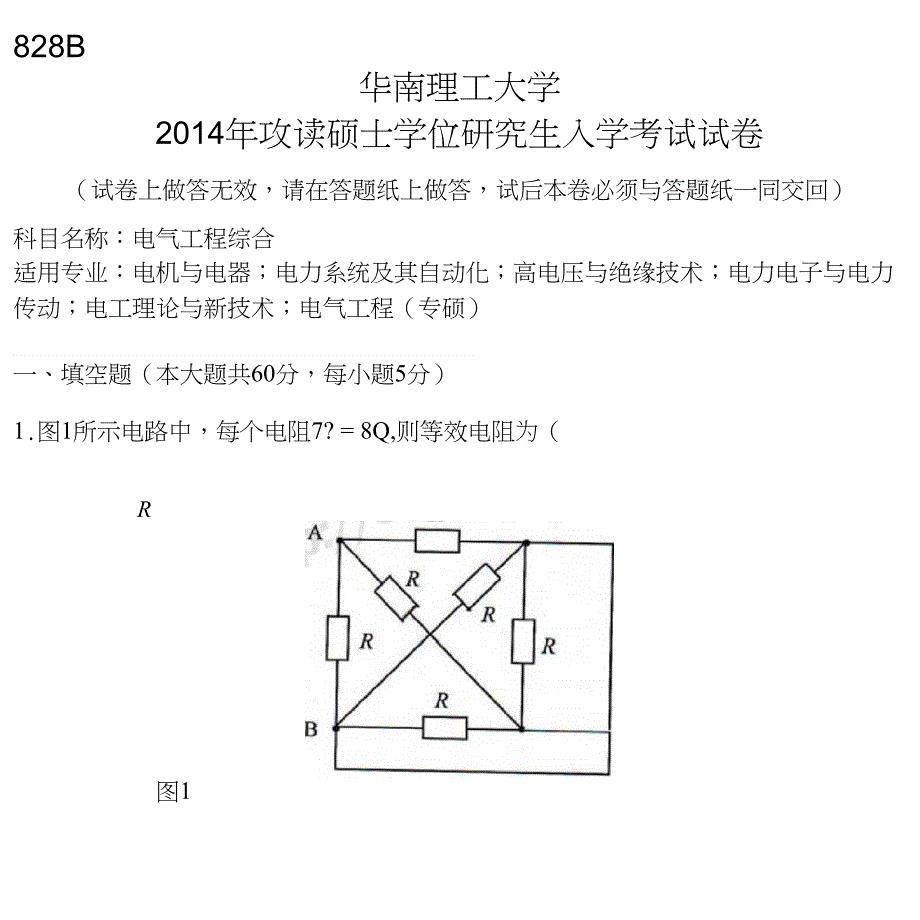

考研真题828电气工程综合2014

2023年电大行政组织学作业答案形考答案

日本物流成本现状及其管理框架

日本物流成本现状及其管理框架

2023-07-20 26页

连锁药店运营手册

2023-06-25 58页

某公司卫生质量手册

2024-01-20 32页

劳动合同管理暂行规定

2024-02-03 9页

——第一时间获取行业最新资讯

2022-11-23 5页

2015年下半年台湾省房地产估价师《相关知识》:融资型中间业务考试试题

2022-10-15 9页

职业经理人培训

2022-11-25 16页

2022年大学生暑期社会实践活动总结_1

2024-01-21 3页

企业体系认证管理手册

2024-01-13 61页

有色压铸件加工价格计算办法

2023-11-29 3页