中级财务会计习题与案例练习题答案

130页

1、练习题参考答案第一章 总论(一)单项选择题1C 2B 3A 4A 5D 6C 7B 8C 9D 10D 11C 12B 13A 14B 15B 16D(二)多项选择题1AB 2ABCDE 3BCDE 4ABDE 5CDE 6ABCDE 7BDE 8ACDE 9ABCDE 10ABDE 11AB(三)判断题1 2 3 4 5 6 7 8 9 1011 12 13 14 15 16 17 18 19 20第二章 货币资金(一)单项选择题1.D 2.C 3.D 4.A 5.C 6.D 7.D 8.A 9.A 10.A 11.A 12.D【解析】存出投资款用于投资业务,其他各项一般用于采购和结算。 (二)多项选择题1.ABC 2.ABCD 3.ABC 4.ACE 5.BDE 6.ABCE 7.BCDE 8.CDE 9.BCDE【解析】银行汇票存款、银行本票存款、信用卡存款,以及外埠存款一般用于采购和结算业务,而存出投资款用于投资业务。10BCD(三)判断题1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. (四)计算及账务处理题1.(1)借:库存现金

2、3 000贷:银行存款 3 000(2)借:管理费用 320贷:库存现金 320(3)借:其他应收款李民 1 000贷:库存现金 1 000(4)借:库存现金 46 000贷:银行存款 46 000(5)借:应付福利费 600贷:库存现金 600(6)借:库存现金 585贷:主营业务收入 500应交税费应交增值税(销项税额) 85(7)借:应付工资 45 200贷:库存现金 45 200(8)借:其他应收款行政管理部门 5 000贷:库存现金 5 000(9)借:银行存款 30 000贷:应收账款 30 000(10)借:管理费用 1 060贷:其他应收款李民 1 000库存现金 60(11)借:应付账款兴华公司 6 200贷:银行存款 6 200(12)借:管理费用 98贷:库存现金 98(13)借:材料采购 6 000应交税费应交增值税(进项税额) 1 020贷:银行存款 7 020(14)借:应交税费应交增值税(已交税金) 41 200贷:银行存款 41 200(15)借:银行存款 23 400贷:主营业务收入 20 000应交税费应交增值税(销项税额) 3 400(16)借:管

《中级财务会计习题与案例练习题答案》由会员枫**分享,可在线阅读,更多相关《中级财务会计习题与案例练习题答案》请在金锄头文库上搜索。

新人教版五年级上册数学期中考试复习要点.docx

2023年园艺园林学院防艾宣传活动总结.docx

关于T商业银行的服务运营模式

2023年农民工培训工作方案 4.doc

2023年XX县科技局年度党建工作计划新编.docx

选修课程策划方案

2023活动计划1257范文.docx

授之以渔循序渐进完成作文.doc

街道社区拉网式执法检查计划与街道社区消防工作计划汇编

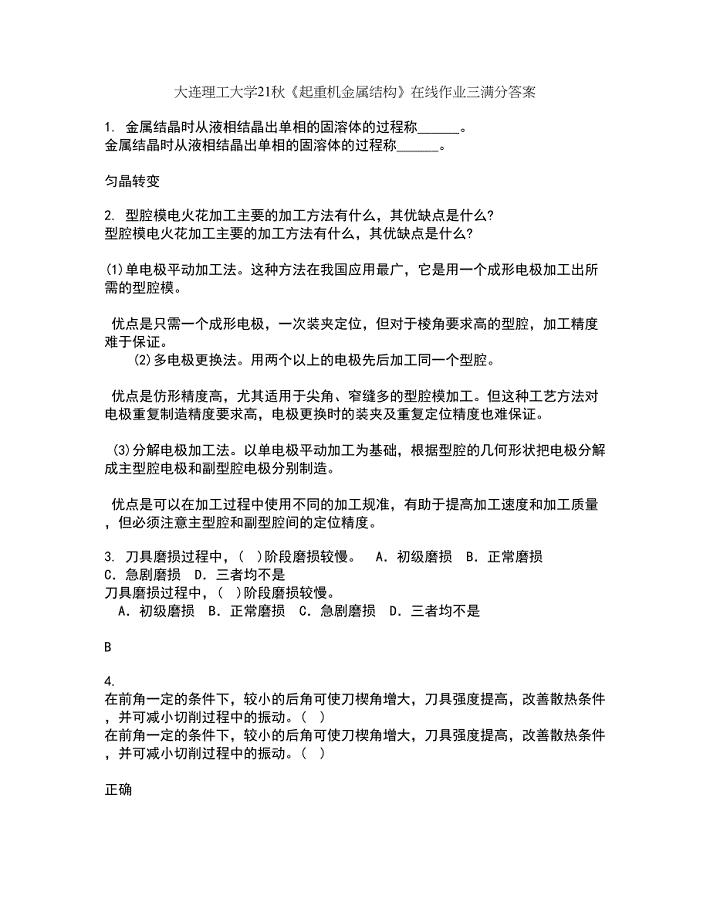

大连理工大学21秋《起重机金属结构》在线作业三满分答案24

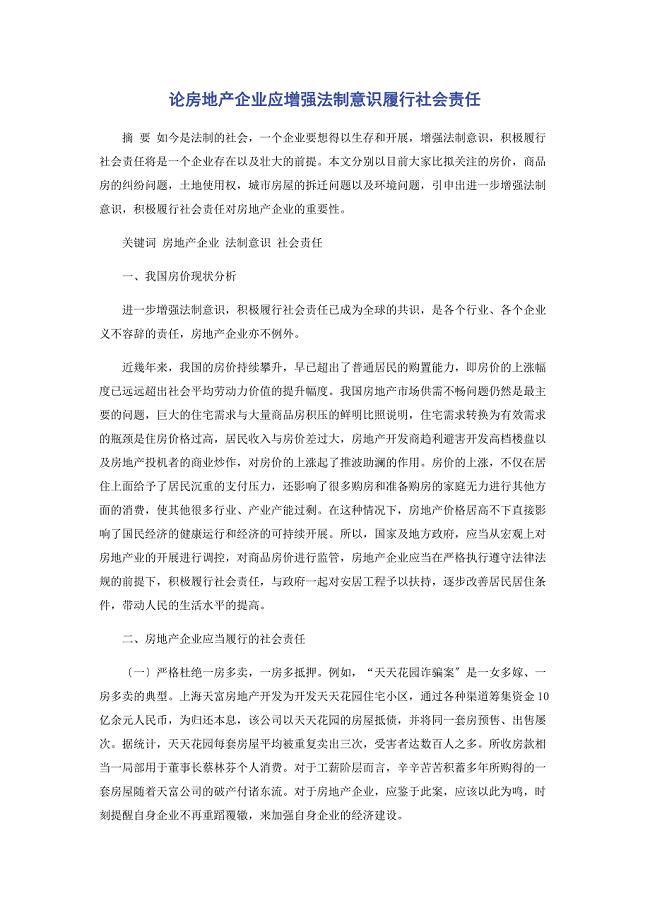

2023年论房地产企业应增强法制意识履行社会责任.docx

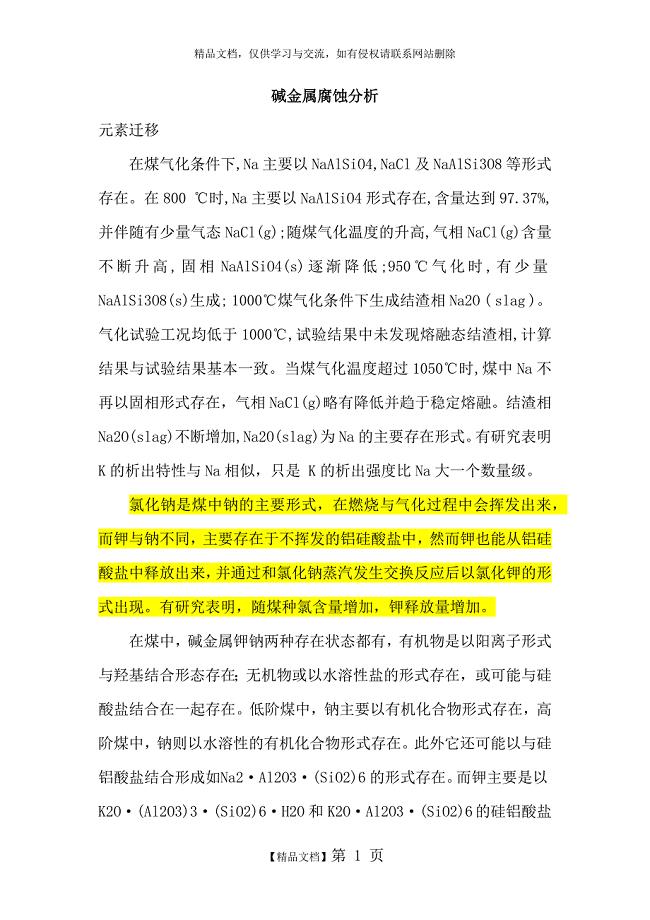

碱金属腐蚀分析

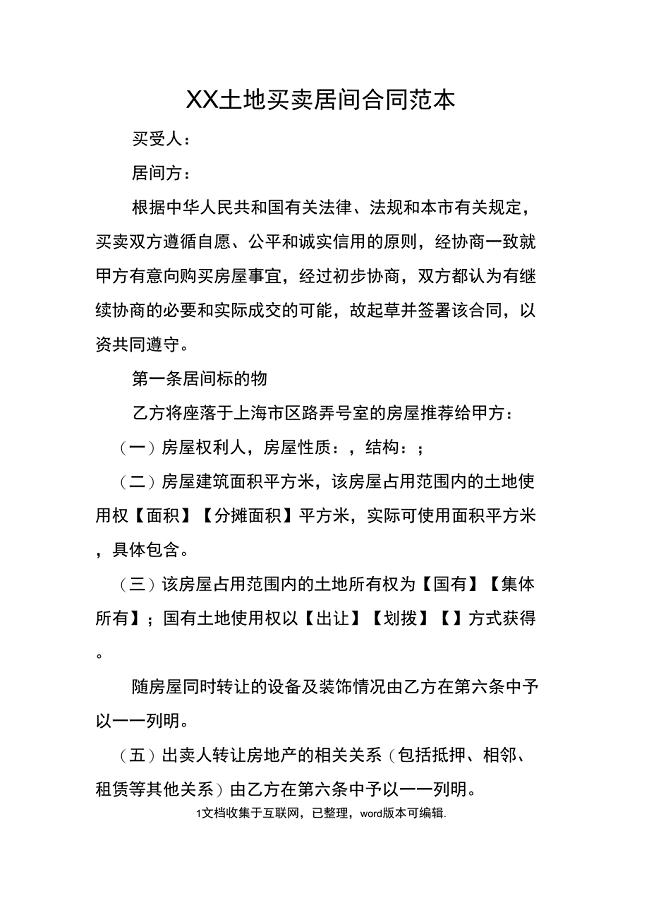

XX土地买卖居间合同范本_1

2023年销售经理年终工作总结范文(2篇).doc

现金流量表另类编制法

2023年高中入学自我介绍范文.docx

2023年团圆的节日作文.docx

2023年学生会纪检部工作计划.docx

2023年全市土地管理工作意见.docx

2023年白血病爱心募捐倡议书.docx

磺化工艺作业安全生产考前冲刺密押卷含答案32

磺化工艺作业安全生产考前冲刺密押卷含答案32

2023-05-01 18页

2022年贵州省建筑安管人员安全员ABC证考前冲刺密押卷含答案69

2023-04-12 23页

2022年07月中国电信所属新国脉数字文化股份有限公司公开招聘工作人员强化练习题(带答案)

2022-09-14 67页

大连理工大学21秋《起重机金属结构》在线作业三满分答案24

2022-10-16 14页

东北财经大学21春《利息理论》在线作业二满分答案_19

2022-12-27 15页

东北大学21秋《电工学》在线作业三满分答案25

2023-04-20 12页

2023年江苏省无锡市锡山区云林街道云昌社区工作人员考试模拟题含答案

2023-03-13 21页

2022年专接本-教育学考试题库及全真模拟冲刺卷(含答案带详解)套卷60

2024-01-19 10页

2023年云南省保山市腾冲市团田乡弄玲社区工作人员考试模拟题及答案

2022-10-10 23页

危险化学品生产单位-安全管理人员资格考试内容及模拟押密卷含答案参考80

2022-09-23 10页