大专会计毕业设计总结

4页

1、大专会计毕业设计总结 引导语:社会经济的快速发展对会计工作岗位的从业人 员提出了新的要求。经济越发展 , 会计越重要 , 经济离不开会 计 , 会计离不开经济。下面是小编为大家整理的会计系毕业 论文,供大家参考。当今社会知识是生产的核心要素,而将知识转换为生产 力的是人才,经济活动中最活跃的因素是人才,如何衡量人 才的价值非常必要。人力资源会计就是将人力资源管理学和 传统会计学结合起来,对人力资源成本与价值进行计量和报 告的一种会计程序和方法,它是会计学科中出现的新领域。 目前在我国只是停留在理论阶段,实际工作中几乎没有运用。 在本文中,就建立人力资源的必要性及会计上如何衡量,考 虑并在实践中使用加以改进等方面进行了讨论。首先,人力资源会计是加强企业内部管理和会计正确核 算的需要。大家都知道市场经济中人才的关键作用,企业为 了获得优质的人才,往往加大投资比重,例如,提高薪酬待 遇、福利标准、住房条件、提供各方面培训等。如何计量人 力资源的投资收益是企业管理者所关注的问题。而目前我国 的会计核算体系是将所有的人力资源投资支出全部计入当 期费用,实际上人力资源投入的收益期往往是在一个会计期

2、 间以上,超过一个会计期间的支出应予资本化,根据收益期 间进行费用分配。人力资源会计就需要核算清楚企业人力资 源投资收益,保证会计信息的真实性。其次,人力资源会计 的建立是科学技术进步和生产力发展的需要。通过对人力资 源的投资, 可以提高人才质量, 促进人力资本的形成和积累, 推动经济发展。再次,人力资源部会计也是劳动者了解其自 身价值的需要。劳动者为企业创造了价值,企业应给予一定 的物质回报。人力资源会计核算就是通过经济补偿使劳动者 价值得以体现,加大促进其主观能动性,对企业和个人都有 着积极的作用。人力资源会计就是正确核算劳动者的能力,对人力资源 的投资支出按照其取得、 维护、开发过程中的实际耗费入账, 并根据收益期加以计量。投资支出主要包括以下几个部分。它指的是人力资源的开支,以便发生获得业务。具体分 为三种:招聘开支,以吸引求职者产生的费用 ; 选拔开支是 需要在选择工作人员应招时,所产生的费用 ; 就职开支是指 员工被聘用后安排合适的位置时产生的费用。指企业为提升员工的专业素质及岗位技能而发生的各 项支出。例如,岗前培训、在职培训、脱产培训、专项培训 等。以上三种支出,收益期

《大专会计毕业设计总结》由会员re****.1分享,可在线阅读,更多相关《大专会计毕业设计总结》请在金锄头文库上搜索。

护理试用期个人总结

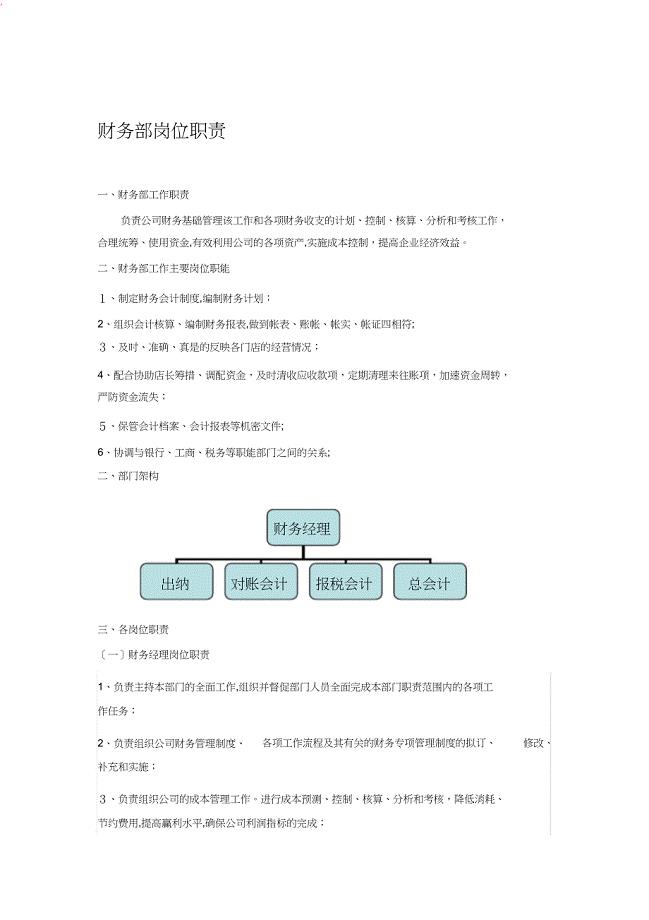

超市财务部工作职责

九里香的病虫害 教你轻松解决五大虫病害

国开作业素质与思想政治教育-形考任务三40参考()

公司销售专员2022年工作总结例文五篇

工程钢管租赁协议常用版(四篇).doc

幼儿园小班家长新年工作计划标准范本(三篇).doc

诗歌鉴赏表达技巧总结

![[中国实用妇科和产科杂志微信专栏]之172妊娠相关静脉血栓栓塞症防治策略和中国实践](https://union.152files.goldhoe.com/2023-12/13/286ed5d6-9140-4f2c-9056-b10fb6779f12/pic1.jpg)

[中国实用妇科和产科杂志微信专栏]之172妊娠相关静脉血栓栓塞症防治策略和中国实践

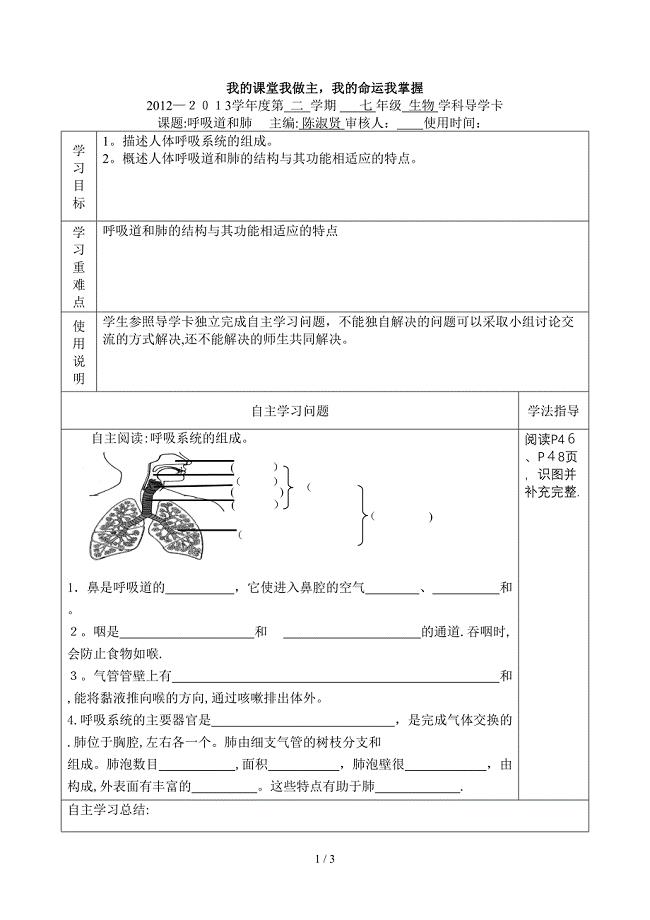

呼吸道和肺导学卡

磷酸亚铁锂电池项目可行性研究报告写作范本

幼儿园大班游戏教案书籍

艺术:漂亮的包装纸

工作计划7

机电一体化技术专业综合实践报告

《书籍设计》作业模板

出轨分手协议书

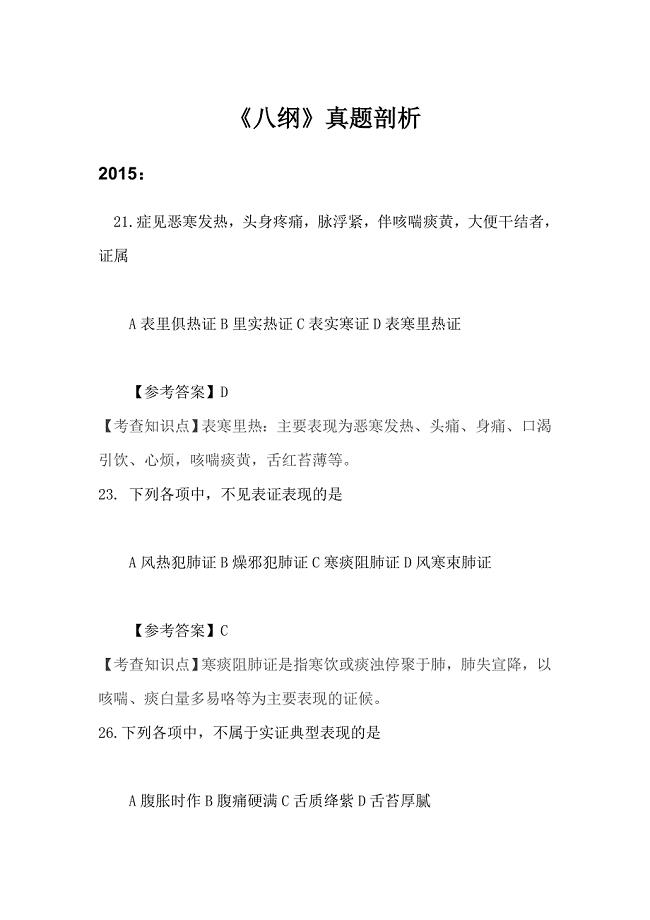

中医诊断学难错题集之八纲辩证

验证卫生棉的吸收量

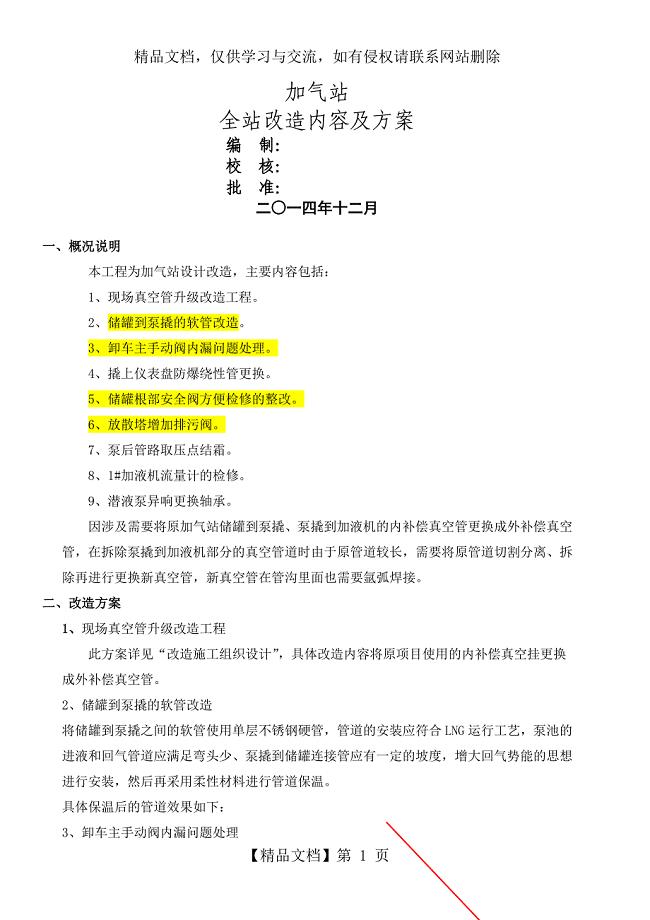

加气站全站改造内容及方案要点

绵阳宠物食品项目投资计划书参考范文

绵阳宠物食品项目投资计划书参考范文

2024-01-26 134页

磷酸亚铁锂电池项目可行性研究报告写作范本

2023-04-08 108页

一对一面试注意问题

2023-09-19 11页

(完整word)初中英语语法专项代词练习及答案

2023-03-11 7页

2008—2009学年度第一学期(精)

2023-12-16 9页

关于成立光通信产品公司运营方案【范文】

2022-08-11 131页

公司各部门职责

2022-11-18 53页

教师应聘自我介绍范文8篇

2023-07-20 6页

新解放新跨越新崛起个人学习心得体会

2023-02-19 2页

校园设施安全责任书

2024-02-22 9页