固定资产管理制度、购置流程及操作办法41

12页

1、固定资产管理制度、购置流程及操作办法一、总则1.1为了加强公司固定资产管理,规范固定资产的购建、保管、使用和核算,提高固定资产使用效率,特制定本管理制度。1.2固定资产的界定:1.2.1固定资产,指同时具有以下特征的有形资产(生产经营设备、器具与工具):(1)为生产商品,提供劳务、出租或经营管理而持有的;(2)使用年限超过1年;(3)单位价值在2000元以上。公司的一些特殊物品,价值在2000元以下但在1000元以上且具备固定资产特性的,也应作为固定资产管理。1.2.2不属于生产经营主要设备的物品,但单位价值在2000元以上,并且使用期限超过两年的,也应当作为固定资产。1.2.3固定资产在同时满足以下两个条件时,才能加以确认:(1)该资产包含的经济利益很可能流入公司;(2)该资产的成本能够可靠地计量。1.3固定资产归口管理部门(1)技术管理部门负责固定资产投资的组织评审;(2)生产部门负责设备的管理;(3)工程管理部门(临时项目部)负责基建工程的管理;(4)办公室负责办公设备、车辆管理。二、固定资产购建2.1固定资产预算每年末,各部门根据经营管理需求,结合公司发展规划,编制下年度的固定

2、资产投资预算,经技术管理部门组织评审后,列入年度投资预算报批。2.2固定资产采购2.2.1根据固定资产预算安排,采购部(或工程管理部)会同各资产管理部门组织固定资产的购建工作。2.2.2所有的设备都应进行招标采购。2.2.3固定资产(在建工程)经安装或改造结束并经验收后,应办理竣工验收单,交使用单位签收领用。2.3固定资产验收2.3.1固定资产购置后,必须通过有关部门的组织验收,建立固定资产的账、卡,并办完财务手续后,方能交付使用。2.3.2验收人员要严格把关,对所验固定资产的数量、质量、附件、资料等都要认真检查,登记备案。2.3.3大型仪器设备要组织专门技术小组负责验收,逐项清点主、附件和资料,逐项检验技术指标。验收的原始记录和图片资料应随验收报告一起存入资产档案。三、固定资产计价3.1固定资产应当按其历史成本入账,公司应依据企业会计准则,针对固定资产的不同取得方式确定入账价值。3.2固定资产的价值确定后,除下列特殊情况外,一般不得调整:(1)国家统一规定的清产核资;(2)将固定资产的一部分拆除;(3)固定资产发生永久性损害,经主管税务机关审核,可调整至该固定资产可收回金额,并确认损

3、失;(4)根据实际价值调整原暂估价值或发现原计价有错误。四、固定资产折旧4.1除以下情况外,公司应对所有固定资产计提折旧:(1)已提足折旧仍继续使用的固定资产;(2)按规定单独估价作为固定资产入账的土地。4.2公司应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命、预计净残值,一经选定,不得随意调整(预计净残值比例在原价的5%以内)。4.3根据固定资产所含经济利益预期实现方式,公司选择平均年限法计提折旧。折旧方法一经选定,不得随意调整。4.4固定资产应当按月计提折旧,并根据用途分别计入相关资产的成本或当期费用。在实际计提折旧时,当月增加的固定资产,当月不提折旧,从下月起计提折旧;当月减少的固定资产,当月仍提折旧,从下月起停止计提折旧。4.5设备归口管理部门应当定期对固定资产的使用寿命进行复核。如果固定资产使用寿命的预期数与原先的估计数有重大差异,则应当相应调整固定资产折旧年限。4.6固定资产计提折旧的年限和年折旧率参见具体会计核算政策。五、固定资产保管与维护5.1固定资产保管5.1.1固定资产管理部门应当对每项固定资产进行编号并建立固定资产台账,详细记载固定资产的型号、规格、

4、出厂年月、购建日期、使用单位、使用状态等参数。5.1.2财务部门按固定资产的类别建立固定资产明细账,按使用单位建立固定资产卡片。5.1.3财务部门固定资产卡片与资产管理部门的固定资产台账应协调一致,统一编号。对成套设备,资产会计录卡片时,应按设备明细逐一录入,不得将成批设备录在同一张卡片上。5.1.4每年财务部门和资产管理部门的固定资产账应至少核对一次,不对之处应找明原因。每年末应进行固定资产盘存,确保账实相符。5.2固定资产维护5.2.1固定资产维护分日常修理、大修理以及后续支出(固定资产改造)。大修理应按规定间隔期进行。5.2.2固定资产日常修理费用,直接计入当期成本、费用。5.2.3公司的大修理费用可以采用预提或待摊的方式核算:(1)大修理费用采用预提方式的,应当在两次大修理间隔期内,按预计将发生的大修理费用各期均衡地预提,并计入有关的成本、费用;(2)大修理费用采用待摊方式的,应当将发生的大修理费用在下一次大修理前平均摊销,计入有关的成本、费用。5.2.4与固定资产有关的后续支出,则应当计入固定资产账面价值。后续支出指:(1)使可能流入公司的经济利益超过了原先的估价;(2)延长

《固定资产管理制度、购置流程及操作办法41》由会员人***分享,可在线阅读,更多相关《固定资产管理制度、购置流程及操作办法41》请在金锄头文库上搜索。

变速器拆装实习报告

二年级数学表内乘法口算练习共800道

初中数学概念教学之我见

新广东省标准锤击式预应力溷凝土管桩基础技术规程修编内容简介

大班游戏教案《医院》

2023年小学一年级第二学期美术教学工作计划模板(2篇).doc

小班美术活动小象嬉水(水滴画)教案反思

我的求职计划书(DOC31)

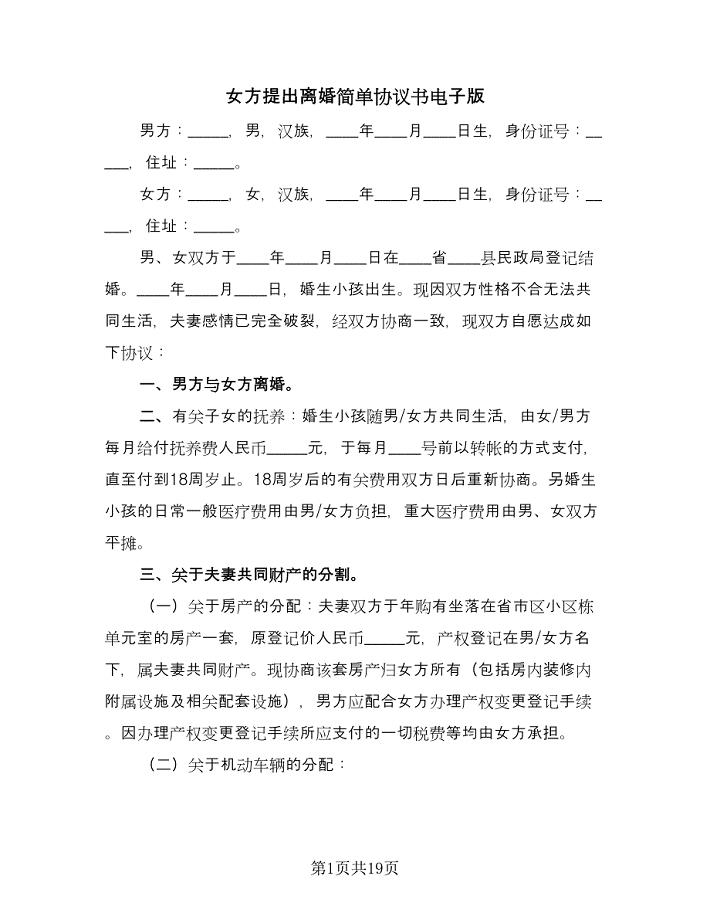

女方提出离婚简单协议书电子版(九篇)

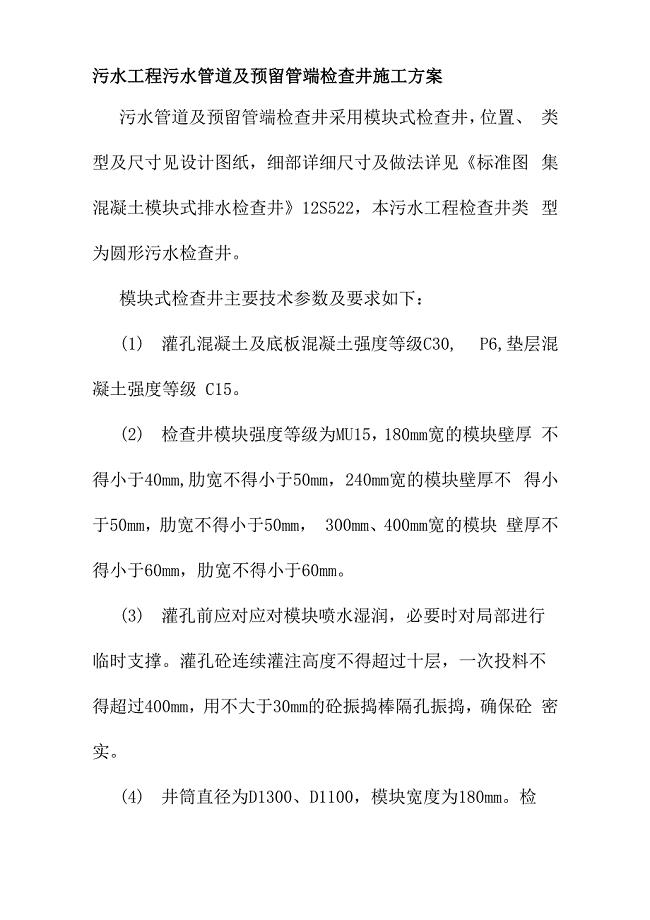

污水工程污水管道及预留管端检查井施工方案

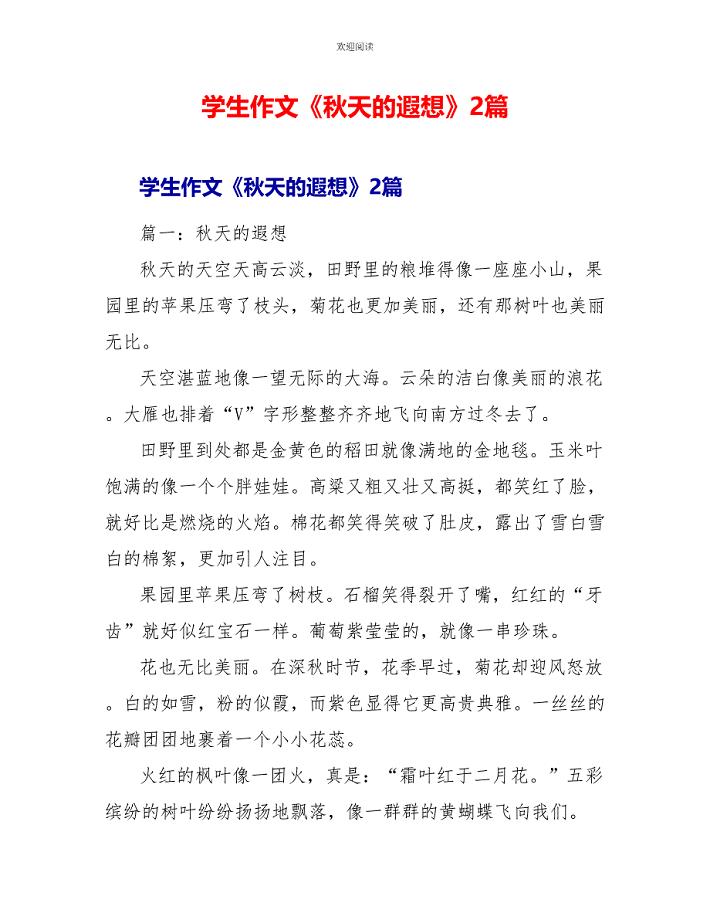

学生作文《秋天的遐想》2篇

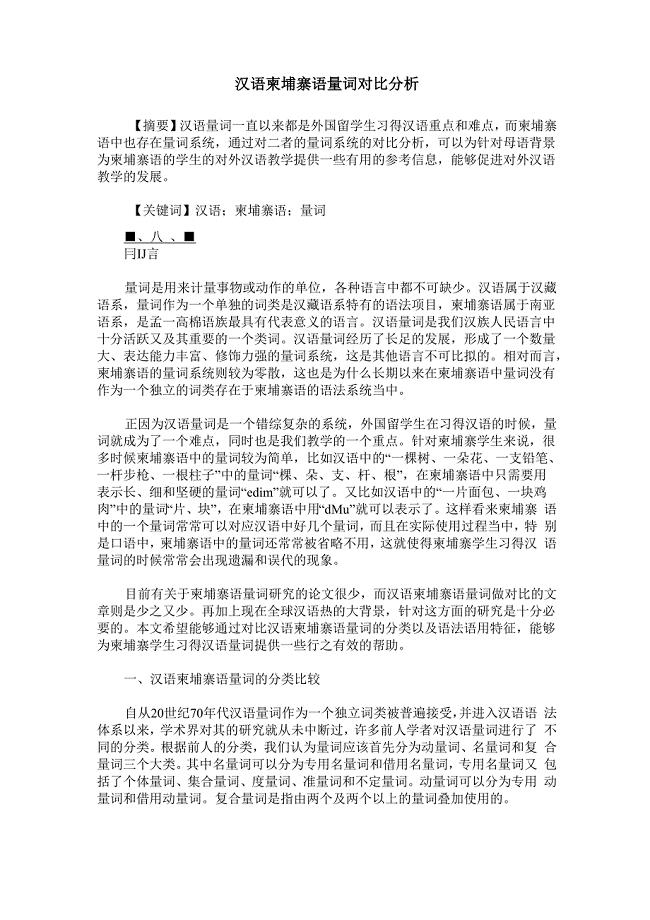

汉语柬埔寨语量词对比分析

创卫工作总结标准模板(4篇).doc

公共管理学形成性考核答案18818

情绪管理教学设计

嵌入式系统硬件设计参考模板

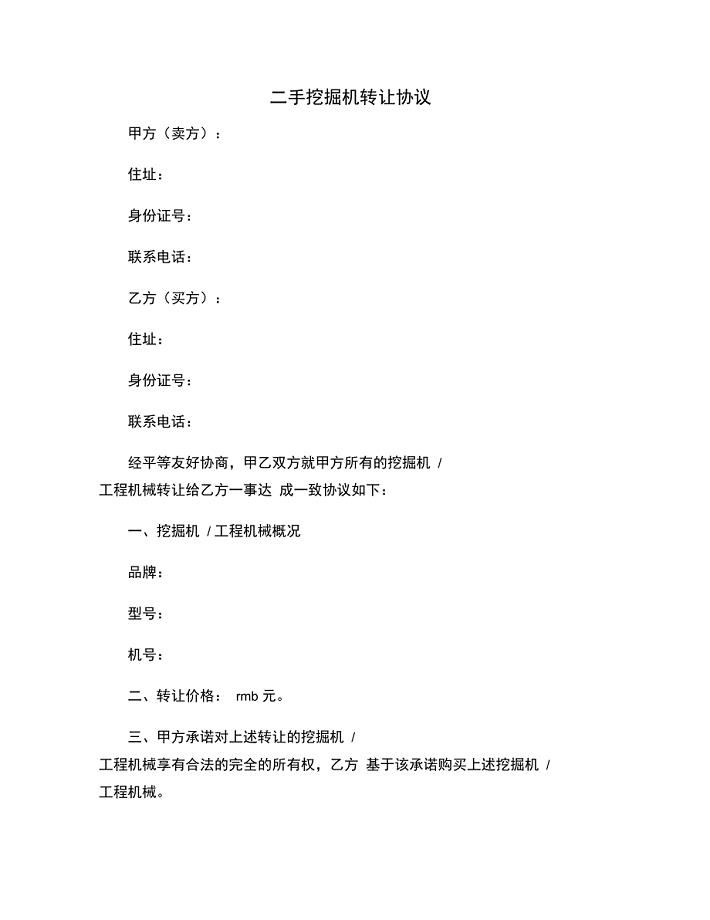

二手挖掘机转让协议范本

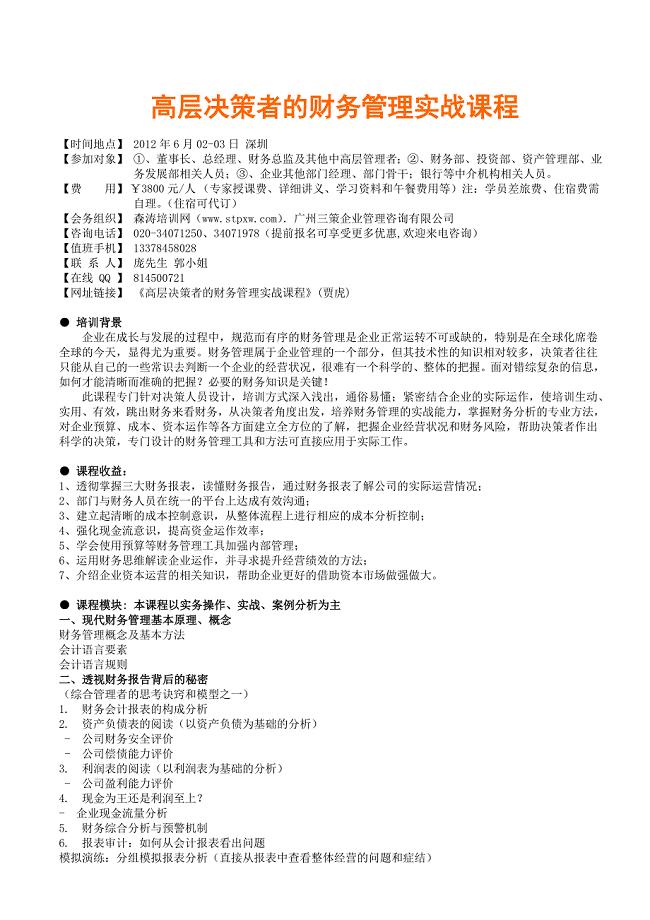

高层决策者的财务管理实战课程森涛培训

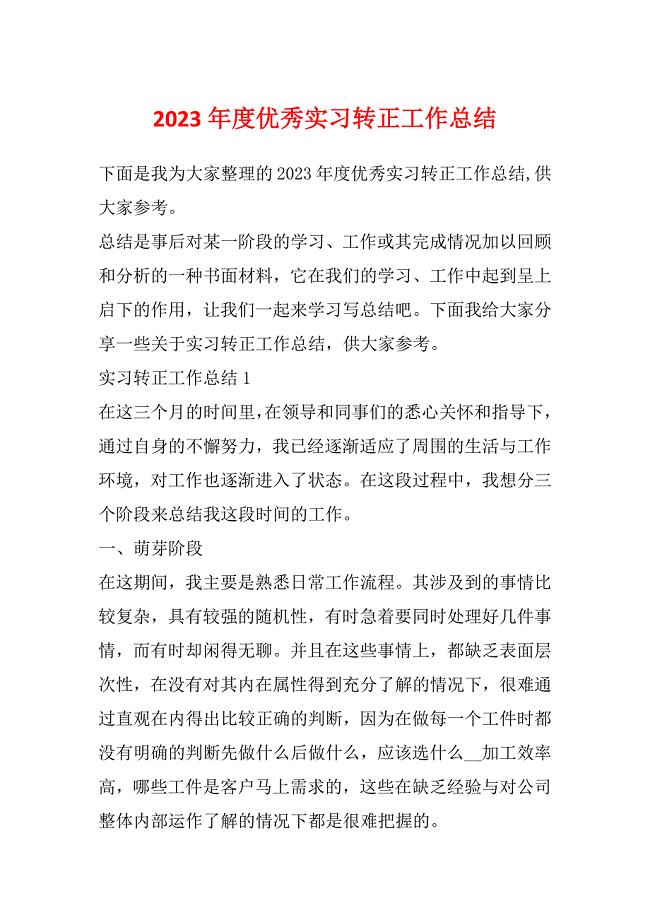

2023年度优秀实习转正工作总结

租房协议规(2篇).doc

电大网考“资源与运营管理”课程复习资料XXXX年-案例

电大网考“资源与运营管理”课程复习资料XXXX年-案例

2022-12-04 31页

网络营销资料

2023-02-23 7页

传统文化教育基地共建协议书

2023-01-17 4页

管理学题库及答案XXXX03

2023-03-15 24页

工作丰富化诊断问卷调查表

2022-09-26 56页

正扬国贸中心(商务公寓部分)营销策划报告1

2023-09-02 70页

水利部948计划水利信息服务网格支持系统项目顺利通过...

2023-08-19 3页

某中介服务业发展现状及对策研究

2022-10-20 16页

房地产营销 (23)

2023-09-28 11页

实训一 进销存管理系统需求分析说明书

2024-01-21 7页