新加坡银行零售服务的启示

10页

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页新加坡银行零售服务的四大启示作者:佚名 文章来源:中国零售银行网 更新时间:2007-12-1 13:29:56 与我们相比,新加坡的银行优势在于它的品牌和专业化的服务系统和流程,以差别服务为特色,以先进的计算机设备和软件为依托,有先进的业务操作平台和电子网络系统,还有多元化的金融组合产品,更有一批专业的营销服务管理队伍,由专家型人才根据客户需求,对个人金融产品进行有针对性的业务组合和创新。透过新加坡银行零售客户市场细分和服务,我们得到以下启示。 一是准确定位目标客户,实行差别服务。商业银行的零售业务主要分为两大类:一类是基本银行服务,一类是增值银行服务。基本银行服务属于劳务型的服务,侧重于硬件,客户对这类服务的需求,主要是方便、快捷和成本低廉;而增值服务则属于智力型服务,侧重于软件,客户对这类服务的核心需求是对银行服务专业性、可靠性的绝对信任。发现你的客户,选准你的客户,留住你的客户,对中小银行个人业务市场至关重要。我行零售业务的目标客户应定位中高收入阶层客户,主要包括公司高管、工薪白领以及中小企业主,区

2、别不同个人客户,实行差别服务。如对目标客户群体提供“量体裁衣”式的全程金融服务;对大众客户群体,则提供相对标准化的金融产品的“一站式”金融服务;对低收入客户群体,则通过完善科技手段,推行自助银行和电话银行服务。 二是改进营销方式,转变服务理念。在新加坡,银行大都使用先进的网络技术,凭借优秀的客户经理队伍、无形的营销渠道(网上银行、电话银行等)和有形的营销渠道(网点、自助银行),组成“交互式”的营销渠道延伸到最终客户。而我行在营销渠道上,零售业务的主营销渠道是营业网点,主要依靠有形的网点扩张来达到扩大市场份额,这样的分销体系,既受地域限制又受时间限制,客户无法得到及时、方便和安全的服务。因而,我们的组合营销理念应由“4P”向“4R”转变,即产品(Product)、价格(Price)、渠道(Place)、促销(Promotion)转向“4R”营销,即建立客户联系 (Relation)、提高市场响应速度(Response)、转向关系营销(Relationship)和营销回报(Return)。“4R”营销理论最大特点是以竞争为导向,着眼于银行与顾客互动和双赢。当前重要的是推动客户关系管理系统建

3、设,强化联动营销,同时发挥客户经理的作用,加强对VIP客户的关系营销,提高客户的满意度和依存度。 三是运用高新技术,加快网络化进程。从新加坡银行零售客户服务设施看,银行已经大大改变了以往以机构网点为中心的个人服务形态,电话银行、网上银行、自助银行大有取代传统银行分支机构之势。从银行零售业务发展趋势看,零售银行已进入“客户体验”阶段,我行应基于“客户体验”基础平台,借助网络、IT和通讯等现代服务手段,完成全方位的“产品设计”和渠道销售,通过提高网点设计及销售渠道的人性化程度,利用网络技术,强化网上银行、电话银行、自助银行和 POS系统和客户经理“交互式”的营销渠道,实现客户与银行实时互动式无缝对接,以最直观的方式传播“营销文化”,提高销售业绩和盈利水平。 四是完善组织体系,培养专业服务队伍。要建立以市场为导向,以客户为中心的扁平化的零售业务营销组织架构,缩短决策半径,提高对市场的敏感度和反应速度。决策管理人员要负责研究市场需求、开发新型产品、实施管理控制;市场营销人员负责宣传策划、推销产品、拓展市场;一线操作人员负责客户的接待、产品的前台推广和规范的业务操作;要建立同业难以复制的贵宾服务

4、平台,方便安全的业务流程;构建以销售经理、理财经理、风险经理和服务经理为一体的棱形团队,满足客户从高到低、从产品推介到理财规划、甚至资产管理等个性化需求。 个人客户经理和前台柜员在推介金融产品的同时,也是在销售银行形象和文化, 一线员工为客户提供卓越的服务之后,银行品牌就会深入客户心中。情感营销、口碑营销,是最稳定也是最难以复制的市场行为。如果一线员工素质低、服务差,降低了客户对银行的信任程度,好的客户也会流失。要根据市场人力资源薪资状况,合理调整一线员工的待遇标准,优化员工知识结构,打造服务品牌,真正成为公众信赖的银行。高端客户首选仍是通过银行网点获取人性化的服务:特别金融咨询和理财服务目前全球银行业的主要趋势是,零售银行业务在当今国际领先银行业务发展中所占的比例日渐增大。在英国银行家杂志每年公布的全球1000家大银行中保持强劲优势的各家银行集团大多主要依托零售银行业务提升公司收入和利润。花旗集团(Citigroup)、美国银行(BankOfAmerica)、富国银行(WellsFargo)、汇丰银行(HSBC)、渣打银行(StandardChartered)等大型银行集团的零售业务

《新加坡银行零售服务的启示》由会员ni****g分享,可在线阅读,更多相关《新加坡银行零售服务的启示》请在金锄头文库上搜索。

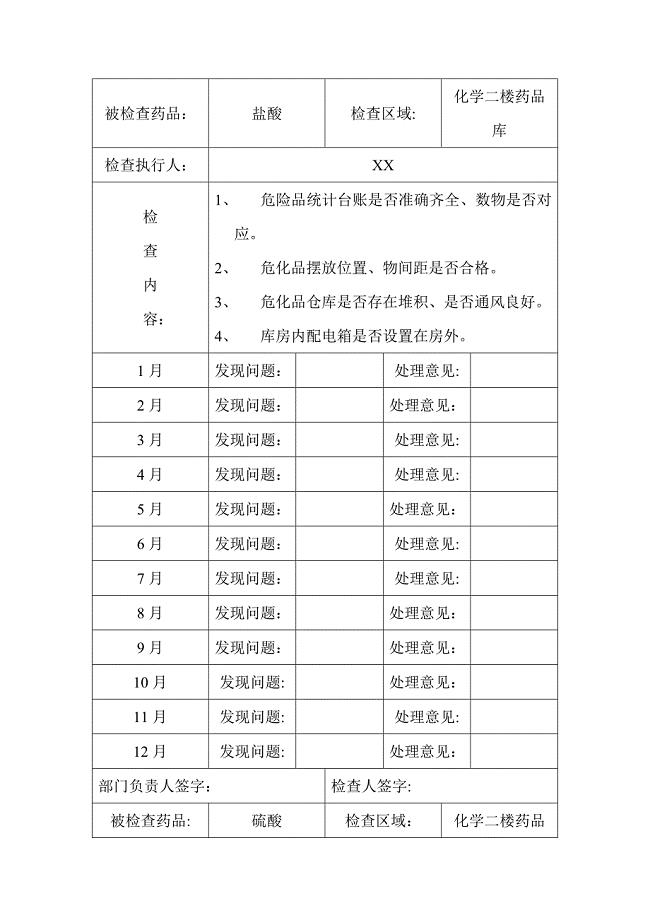

危险化学品安全检查记录

献爱心捐款倡议书模板锦集五篇.doc

燃气专业技术业务工作总结以及2023计划(3篇).doc

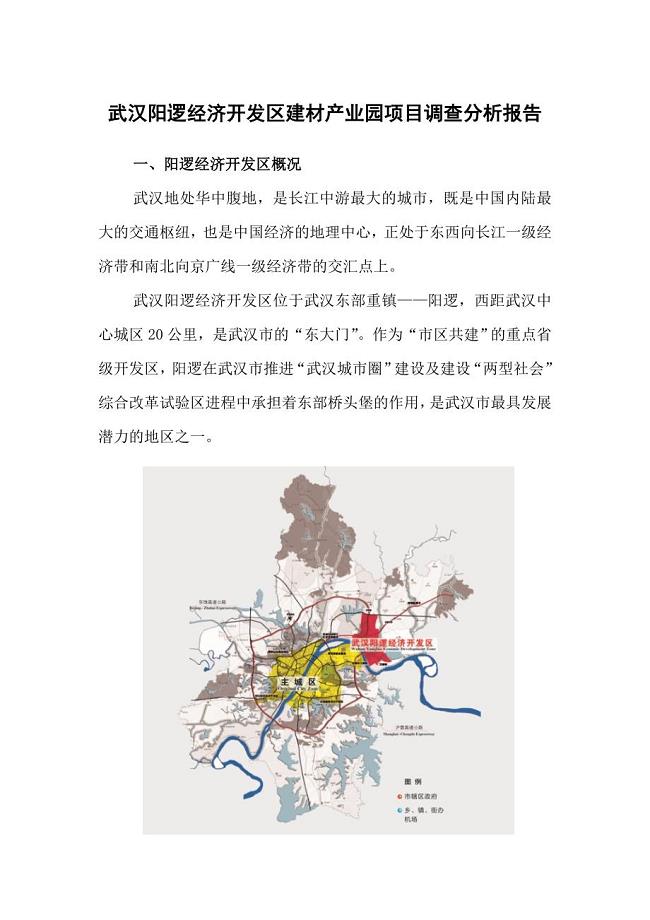

阳逻经济开发区工业地块调查报告

旅游管理专业教学计划

科研人员年度工作计划样本(二篇).doc

关于二手房交易合同范文八篇

小学体育二年级下学期体育教学计划(2篇).doc

大学学生会生活部竞选稿

大班安全工作计划集合8篇

东北财经大学21春《中西方管理思想与文化》在线作业一满分答案23

学校规范化管理实施方案

房屋承租居间合同模板3篇

2015年中考要求背诵古诗文篇目

东北大学21春《客户关系管理》离线作业一辅导答案36

师德师风建设细则

行风评议心得体会

酒吧圣诞节活动策划

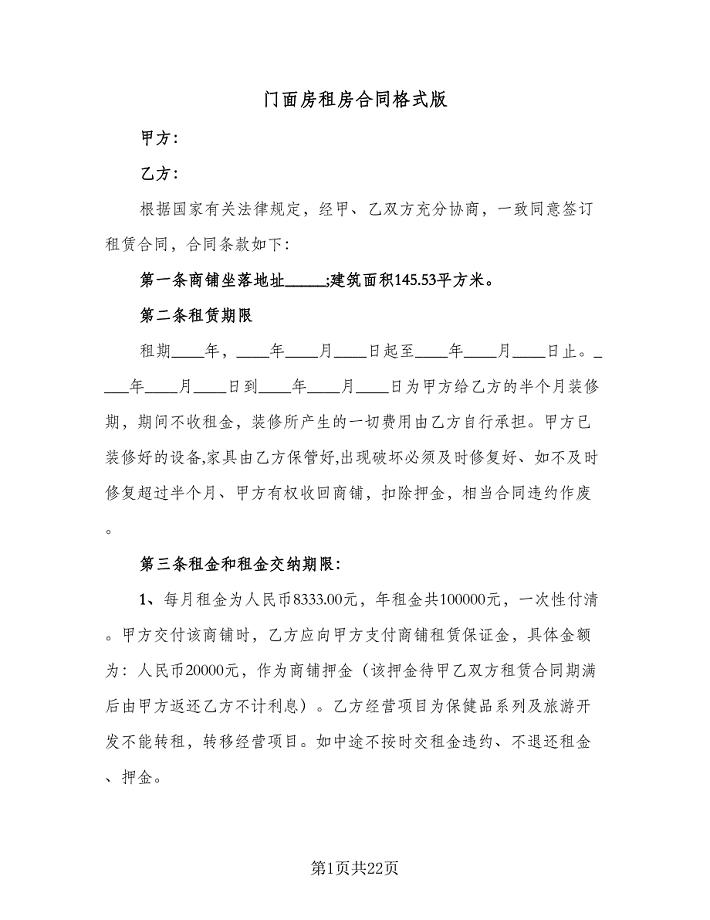

门面房租房合同格式版(5篇)

【企业管理】风雨飘摇的大唐电信fjl

百货商场保洁计划书

百货商场保洁计划书

2022-08-25 23页

某地住宅市场需求市场客源转向分析

2023-08-23 8页

学习解读2023年定量包装商品计量监督管理办法(PPT讲义)(ppt)讲座演示

2022-10-23 8页

导游带团实习日志

2023-06-22 5页

学历提升报名表.doc

2023-06-06 1页

某地产市场情况的调查与营销管理

2023-10-19 17页

2020版高考物理课时检测(七十六)气体实验定律和理想气体状态方程(重点突破课).docx

2023-05-25 4页

河南暂缓将生物、地理纳入全省中招统考科目郑州不考_河南省地理生物中招暂缓范文

2022-10-19 6页

非参数统计(附答案)

2023-02-12 9页

维修改造工程施工组织设计方案.doc

2024-01-11 25页