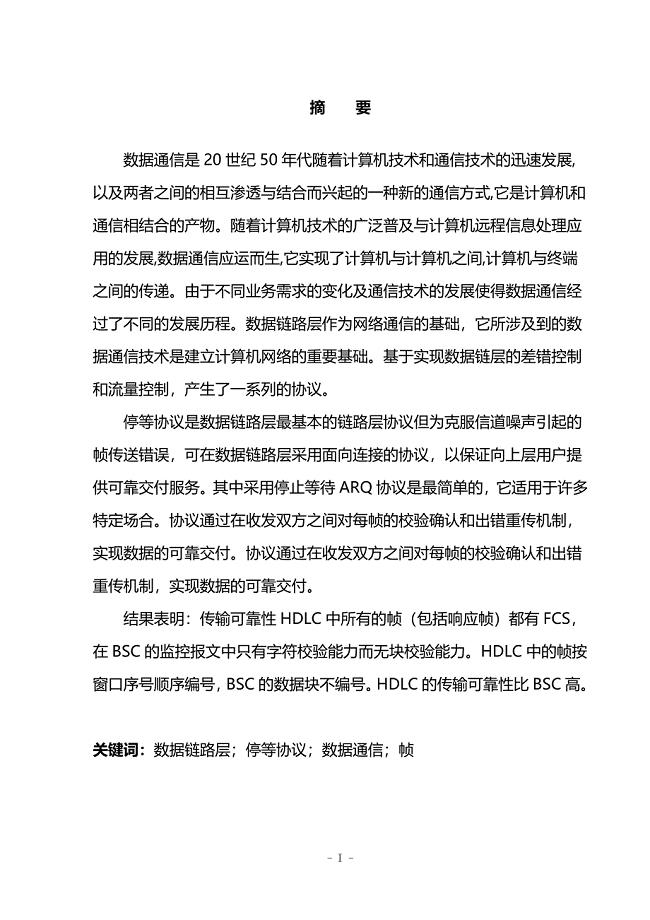

会计实务年度试题

31页

1、一、单项选择题(本类题共15小题,每小题1分,共15分,每小题备选答案中,只有一个符合题意的正确答案。请将选定的答案,按答题卡要求,用2B铅笔填涂答题卡中题号1至15信息点。多选错选,不选均不得分)。1 .下列关于债务重组会计处理的表述中,正确的是()。A. 债务人以债转股方式抵偿债务的,债务人将重组债务的账面价值大于相关股份公允价值的差额计入资本公积B. 债务人以债转股方式抵偿债务的,债权人将重组债权的账面价值大于相关股权公允价值的差额计入营业外支出C. 债务人以非现金资产抵偿债务的,债权人将重组债权的账面价值大于受让非现金资产公允价值的差额计入资产减值损失D. 债务人以非现金资产抵偿债务的,债务人将重组债务的账面价值大于转让非现金资产公允价值的差额计入其他业务收入【参考答案】B【答案解析】选项A,差额应计入“营业外收入一一债务重组利得”;选项C,差额计入“营业外支出一一债务重组损失”;选项D,差额计入“营业外收入一一债务重组利得”。【试题点评】本题考核债务重组基本会计处理。这是基本知识,没有难度,不应失分。【提示】本知识点在考前模拟试题(四)单选题第5题中有具体体现。2010年“梦

2、想成真”系列辅导丛书之应试指南第十二章债务重组多选第4题、第9题有所涉及。.甲公司为增值税一般纳税人,于2009年2月3日购进一台不需要安装的生产设备,收到的增值税专用发票上注明的设备价款为3000万元,增值税额为510万元,款项已支付;另支付保险费15万元,装卸费5万元。当日,该设备投入使用。假定不考虑其他因素,甲公司该设备的初始入账价值为()万元。A. 3000B. 3020C. 3510D. 3530【参考答案】B【答案解析】该设备系09年购入的生产用设备,其增值税可以抵扣,则甲公司该设备的初始入账价值=3000+15+5=3020(万元)。【试题点评】本题属于大众题目,考试只要注意到增值税可以抵扣这一点,本题不应该出现错误。【提示】与全真模拟试题(三)单选第二题相似。全真模拟试题(二)多选第2题、第5题相似。3. 下列关于无形资产会计处理的表述中,正确的是()。A. 将自创的商誉确认为无形资产B. 将已转让所有权的无形资产的账面价值计入其他业务成本C. 将预期不能为企业带来经济利益的无形资产账面价值计入管理费用D. 将以支付土地出让金方式取得的自用土地使用权单独确认为无形资产【

3、参考答案】D【答案解析】选项A,自创商誉因为其不能可靠确定,所以不能作为无形资产核算;选项B,属于无形资产处置,那么应该将账面价值结转,然后按照公允价值与账面价值之间的差额,确认营业外收支;选项D,应该作为无形资产核算。【试题点评】本题考查无形资产的简单核算,很简单,不应出错。【提示】与实验班考前模拟试题(三)第三个多选题类似。全真模拟试题(二)多选第2题,2010年“梦想成真”系列辅导丛书之应试指南中级会计实务第六章无形资产单选第1题有所考查。甲公司为增值税一般纳税人,于2009年12月5日以一批商品换入乙公司的一项非专利技术,该交换具有商业实质。甲公司换出商品的账面价值为80万元,不含增值税的公允价值为100万元,增值税额为17万元;另收到乙公司补价10万元。甲公司换入非专利技术的原账面价值为60万元,公允价值无法可靠计量。假定不考虑其他因素,甲公司换入该非专利技术的入账价值为()万元。A. 50B. 70C. 90D. 107【参考答案】D【答案解析】换入资产的入账价值=换出资产的公允价值100收到的补价10+换出资产的增值税销项税额17=107(万元)。【试题点评】非货币性资产

4、交换的基础题目,不应出错。【提示】实验班考前模拟试题2中的单选5,2010年“梦想成真”系列辅导丛书之应试指南中级会计实务的非货币性资产交换章节单选3、4、5都属于这种题目。2010年“梦想成真”系列辅导丛书之应试指南中级会计实务模拟试卷(一)单选第14题基本相同。4. 下列各项中,不应计入相关金融资产或金融负债初始入账价值的是()。A. 发行长期债券发生的交易费用B. 取得交易性金融资产发生的交易费用C. 取得持有至到期投资发生的交易费用D. 取得可供出售金融资产发生的交易费用【参考答案】B【答案解析】交易性金融资产发生的相关费用应计入投资收益,其他几项涉及的相关交易费用皆计入其初始入账价值。【试题点评】本题考核金融资产和金融负债交易费用的处理,属于教材第九章和第十一章的内容,有一定的综合性,但属于基础性内容,不应失分。【提示】本知识点在考前模拟试题(四)中单选第六题、第十一题中有所涉及。全真模拟试题(四)多选第2题,全真模拟试题(六)多选第3题,2010年“梦想成真”系列辅导丛书之应试指南中级会计实务第九章金融资产多选第1题有所考查。5. 自用房地产转换为采用公允价值模式计量的投资

《会计实务年度试题》由会员M****1分享,可在线阅读,更多相关《会计实务年度试题》请在金锄头文库上搜索。

小学一年级新生入学须知教师家长会发言稿

(交安C证)公路工程施工企业安全生产管理人员考试历年真题汇总含答案参考_61

大学生军训日记

完整word版传播学第三版邵培仁邵培仁著传播学第3版问题解答

二年级班主任2022新学期工作计划

村主任述职报告

物业管理经理工作职责描述范文(六篇).doc

综合管廊水电安装工程施工组织设计.doc

对名师课堂 的看法

标准夫妻双方离婚协议书范本(二篇).doc

毕业设计基于数据链路层停等协议的实现

采购助理个人年终工作总结范文(2篇).doc

劳动合同书(精选15篇).doc

共同组建“3D打印科技服务公司”合作方案

2022宁夏省建筑“安管人员”项目负责人(B类)安全生产考核题库44含答案

天竺新新家园住宅项目木结构装饰施工组织

2《金色的草地》说课稿

电大文法社会实践报告

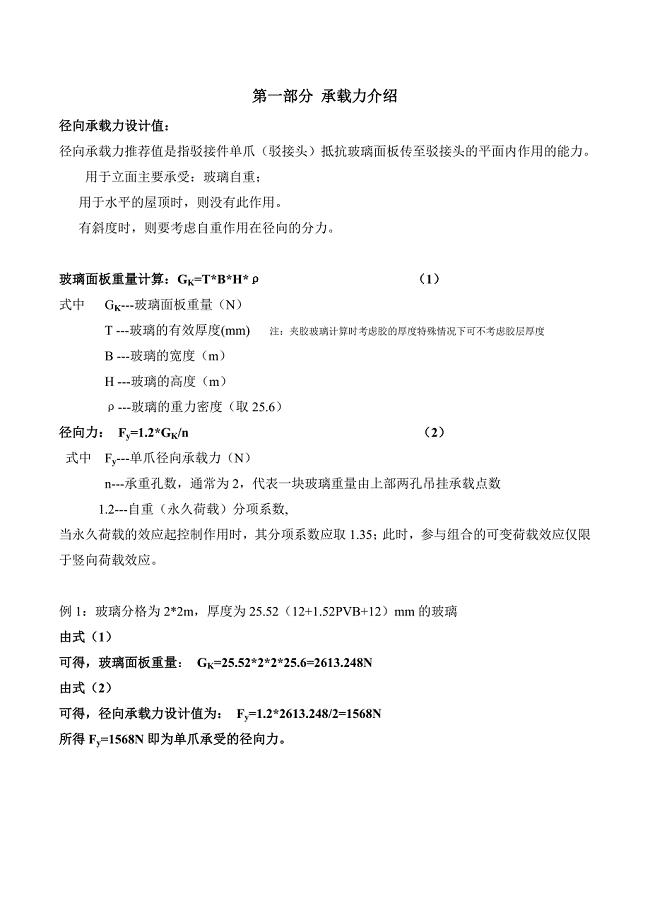

承载力介绍及计算方法

平面设计表现手法常识

2023年年基层巡察工作存在问题、原因与对策-基层巡察存在问题

2023年年基层巡察工作存在问题、原因与对策-基层巡察存在问题

2023-11-01 13页

端午节庆典策划方案经典范文

2022-10-06 11页

商品房买卖合同(集合15篇).doc

2023-11-02 93页

热爱读书的名言警句(通用130句).doc

2023-03-20 9页

2023年公司年会开场主持稿3篇

2022-10-03 5页

第三讲数轴上的线段与动点问题

2023-01-11 6页

试验检测实施细则

2023-12-09 69页

2023年执法的心得体会

2023-01-18 10页

2023年千年梦想决胜今朝第二季观后感通用版合集

2023-09-11 12页

少先队工作计划_5.doc

2022-12-30 5页