2011年初级会计职称考试会计实务模拟试题-0

13页

1、2011年初级会计职称考试_会计实务_模拟试题 01一、单项选择题(本类题共25题,每小题1分,共25分。每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。)1.下列各项中,应通过“其他应付款”科目核算的是( )。A.应付现金股利B.应交教育费附加C.应付租入包装物租金D.应付管理人员工资2.甲公司2010年1月10日购入乙公司发行的股票500万股准备长期持有,每股买入价为10元,占乙公司30的股份,对乙公司有重大影响。购入股票时乙公司可辨认净资产的公允价值为20 000万元。甲公司取得时计入长期股权投资的金额为( )万元。A. 5 000B.6 000C.1 000D.20 0003.某企业购建厂房过程中耗用工程物资50万元 ;在建工程人员工资20万元;支付的耕地占用税1.18万元;领用本企业生产经营用材料6万元,该批材料增值税为1.02万元。该厂房完工后,其入账价值为( )万元。A. 73.2B.76C.78.2D.77.024.2010年6月8日,甲公司出售了所持有的作为交易性金融资产核算的乙公司债券,售价为2 650万元。该债券的有关明细科目的金额如下:成

2、本为2 500万元,公允价值变动(借方)20万元。假定不考虑其他相关税费,出售该债券的净收益为( )万元。A. 20B.130C.150D.1255.某企业以1 000万元的价格转让一项无形资产,适用的营业税税率为5。该无形资产原购入价800万元,合同规定的受益年限为10年,转让时已使用5年,采用直线法摊销。不考虑减值准备及其他相关税费。企业在转让该无形资产时确认的净收益为( )万元。A. 630B.950C.550D.6006.泰明公司系增值税一般纳税企业,2009年3月收购免税农产品一批。收购发票上注明的买价为950 000元,款项以现金支付,收购的免税农产品已验收入库,税法规定按13的扣除率计算进项税额该批免税农产品的入账价值为( )元。A. 950 000B.827 000C.840 708D.826 5007.长江公司以500万元取得甲公司20的股权,取得投资时被投资单位可辨认净资产的公允价值为2 400万元。长江公司能够对甲公司施加重大影响,则长江公司计入长期股权投资的金额为( )万元。A.480B.500C.2400D.2 5008.下列各财务管理目标中,没有考虑风险因素

3、的是( )。A.利润最大化B.相关者利益最大化C.股东财富最大化D.企业价值最大化9.资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产”科目,贷记( )。A.“公允价值变动损益”科目B.“投资收益”科目C.“交易性金融资产”科目D.“长期股权投资减值准备”科目10.预收账款情况不多的企业,也可不设“预收账款”科目,将预收的款项直接计入( )科目。A.预付账款B.应付账款C.应收账款D.短期借款11.某人现在从银行取得借款20 000元,贷款利率为3,要想在5年内还清,每年年末应该等额归还( )元。(P/A,3,5)4.5797A.4 003.17B.4 803.81C.4 367.10D.5 204.1312.甲企业2010年1月1日以510万元的价格发行5年期债券500万元。该债券到期一次还本付息,票面年利率为6,则甲企业2010年12月31日应计入“应付债券应计利息”科目的数额为( )万元。A.36B.30C.20D.5013.事业单位出售固定资产取得的收入,会增加( )科目的金额。A.其他收入B.专用基金修购基金C.营业外收入D.固定基金14.企业

4、销售商品交纳的下列各项税费,不计入“营业税金及附加”科目的是( )。A.消费税B.增值税C.资源税D.城市维护建设税15.某工业企业下设供电、供水两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。209年5月,供水车间交互分配前实际发生的生产费用为315 000元,应负担供电车间的电费为94 500元;供水总量为1 750 000吨(其中:供电车间耗用175 000吨,基本生产车间耗用1 225 000吨,行政管理部门耗用350 000吨)。供水车间209年5月对辅助生产车间以外的受益单位分配水费的总成本为( )元。A. 283 500B.378 000C.368 550D.409 50016.甲公司2010年度发生的管理费用为6 600万元,其中:以现金支付退休职工统筹退休金 1 050万元和管理人员工资3 300万元,存货盘盈收益75万元,管理用无形资产摊销1 260万元,其余均以现金支付。假定不考虑其他因素,甲公司2010年度现金流量表中“支付其他与经营活动有关的现金”项目的金额为( )万元。A. 315B.1 425C.2 115D.2 02517.某企业2011年可比产

《2011年初级会计职称考试会计实务模拟试题-0》由会员壹****1分享,可在线阅读,更多相关《2011年初级会计职称考试会计实务模拟试题-0》请在金锄头文库上搜索。

语文答题卡模板(A4版

商品房买卖合同(集合15篇).doc

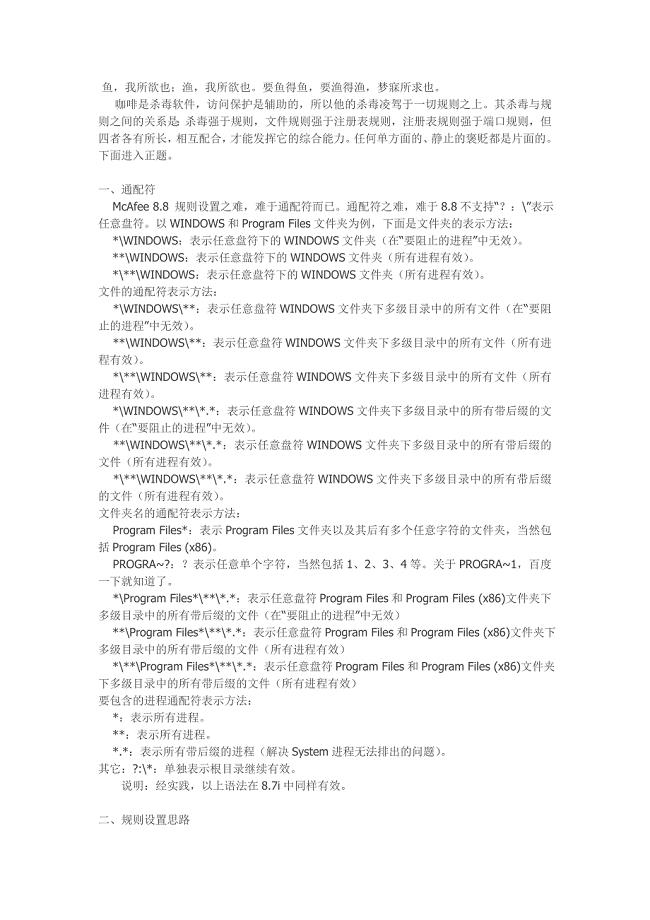

和我一起品咖啡——McAfee 8.8 规则设置(1)

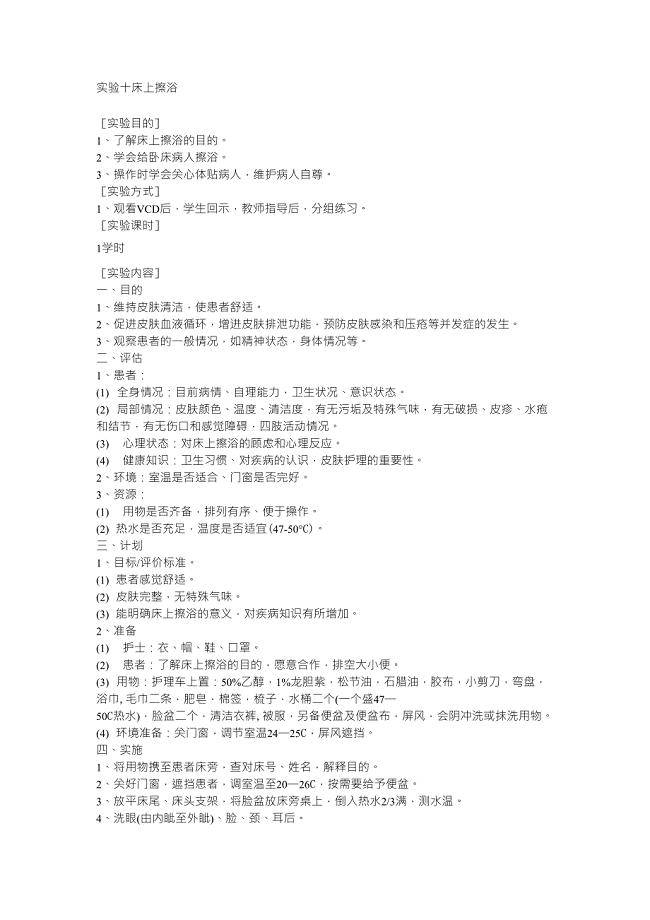

实验十床上擦浴

有机化学教学大纲(远程2007)

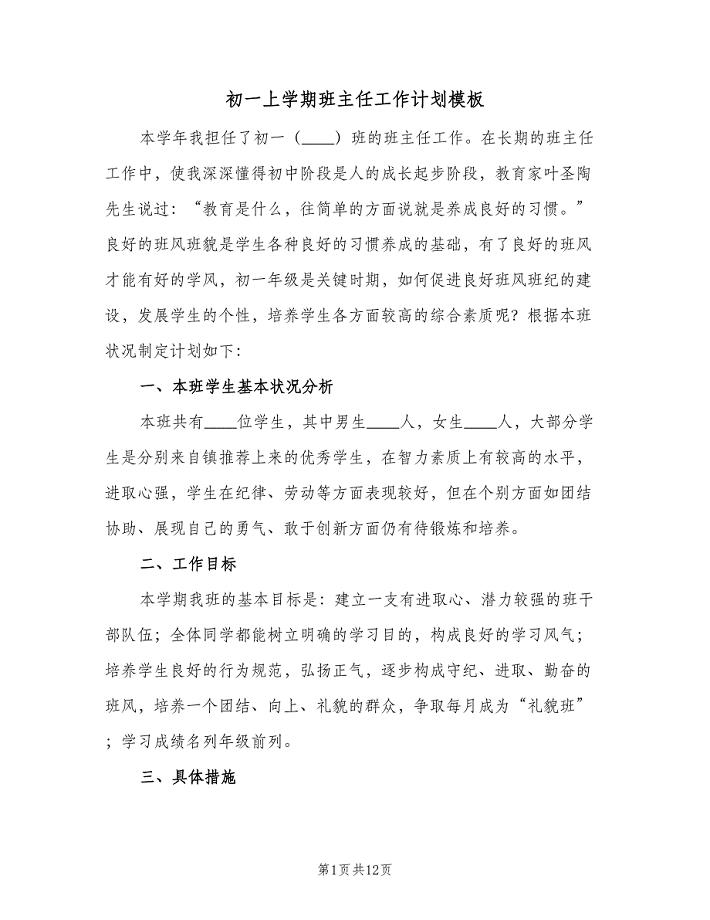

初一上学期班主任工作计划模板(三篇).doc

大连理工大学21秋《模拟电子线路》在线作业三答案参考55

2023年安徽省芜湖市无为市赫店镇二埠村社区工作人员考试模拟题及答案

关于幼儿园安全教育教学方案范本(三篇).doc

基于UGNX5.0软件的CADCAM典型零件的造型及数控模拟加工

螺旋缝埋弧焊钢管项目创业计划书写作模板

置业顾问工作职责范文(6篇).doc

学院教师年度个人工作总结.doc

浙江仪器仪表技术服务项目申请报告

八年级数学下册知识点总结(比较全)(共11页)

东北大学21秋《工业通风与除尘》平时作业一参考答案39

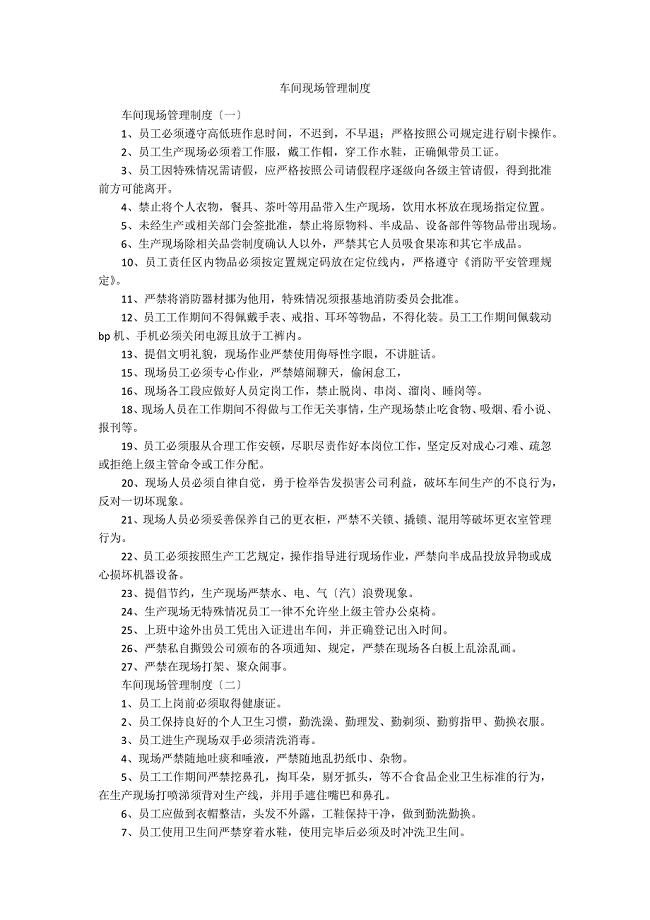

车间现场管理制度

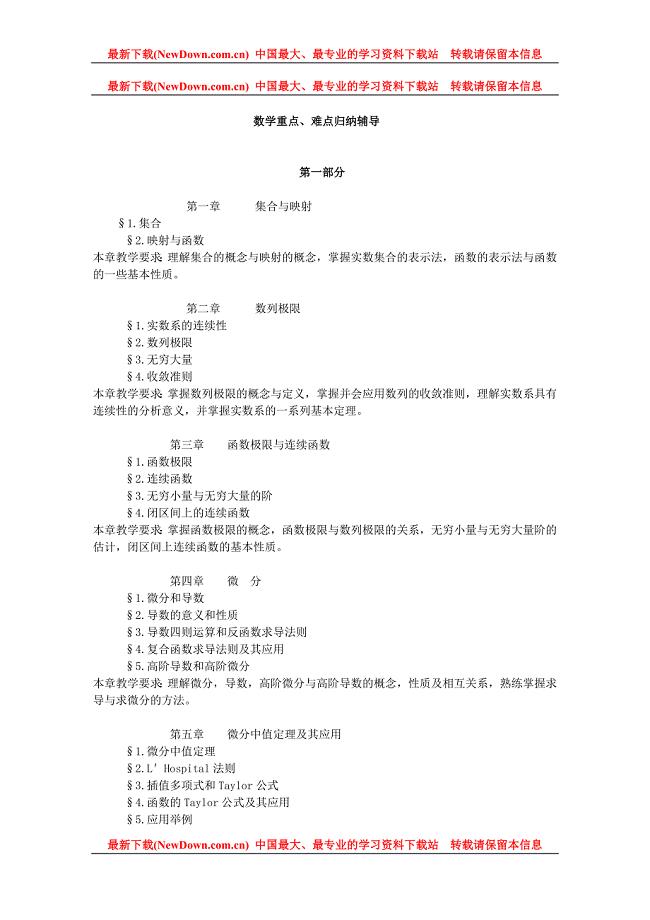

考研数学重点及难点归纳辅导笔记

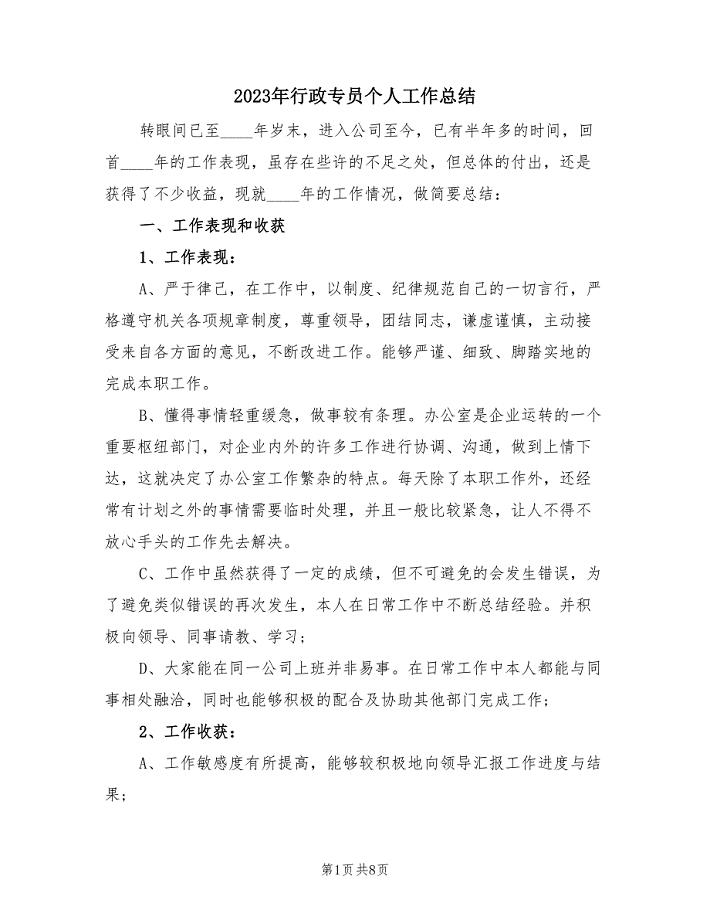

2023年行政专员个人工作总结(3篇).doc

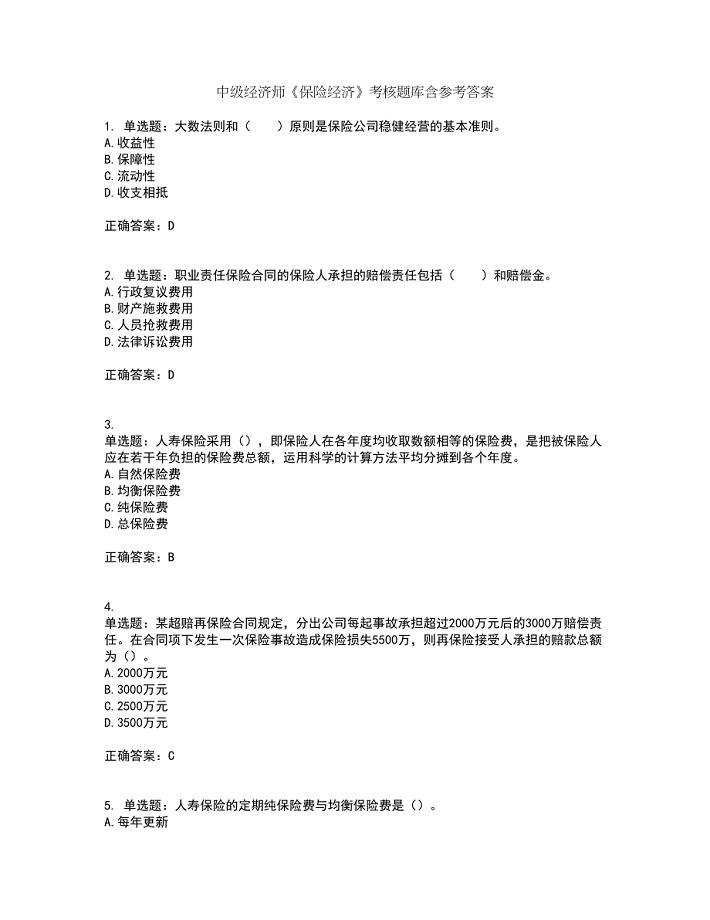

中级经济师《保险经济》考核题库含参考答案37

2023年06月广西河池市东兰县自主招考聘用中小学校教职工213人笔试题库含答案详解析

2023年06月广西河池市东兰县自主招考聘用中小学校教职工213人笔试题库含答案详解析

2023-12-28 65页

2010高考数学试卷

2023-10-15 4页

大连理工大学21秋《电路分析基础》在线作业三答案参考2

2023-11-14 13页

(交安C证)公路工程施工企业安全生产管理人员考试历年真题汇总含答案参考_61

2023-07-29 24页

2023年山东省临沂市沂南县界湖街道营里社区工作人员考试模拟题含答案

2023-02-19 21页

电路分析基础实验报告

2023-12-30 18页

地产有限公司法律尽职详细调查汇总报告初稿

2022-10-19 35页

大连理工大学21秋《模拟电子线路》在线作业三答案参考55

2022-12-04 13页

2023年安徽省芜湖市无为市赫店镇二埠村社区工作人员考试模拟题及答案

2023-01-18 23页

2023年河北省廊坊市香河县安头屯镇后独立村社区工作人员(综合考点共100题)模拟测试练习题含答案

2023-06-29 23页