销售提成管理制度三

4页

1、 销售佣金的处理方式1、 以佣金方式支出(个人可以支付5%,中介公司不限制)2、 以安装费方式支出(未看到限制)3、 以运输费方式支出(未看到限制)4、 以设计费方式支出(未看到限制)5、 具体需要结合公司的营业范围情况,主要是签订合同,找到开票的单位,以其他名目出去以下是佣金方面的规定财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知: 一、企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。 其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。二、企业应与具有合法经营资格中介服务企业或个人签订代办协议或合同,并按国家有关规定支付手续费及佣金。除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。企业为发行权益性证券支付给有关证券承销机构的手续费及佣金不得在税前扣除。三、企业不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用。四、企业已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊

2、销等方式分期扣除,不得在发生当期直接扣除。五、企业支付的手续费及佣金不得直接冲减服务协议或合同金额,并如实入账。六、企业应当如实向当地主管税务机关提供当年手续费及佣金计算分配表和其他相关资料,并依法取得合法真实凭证。请依法遵照以上税收规定执行。1、与销售回扣有关的几个概念 销售回扣是指企业在发生销售行为时给予购货方的折扣或折让的统称。与上述销售折扣(或折让)和商业折扣相区别,销售折扣(或折让)和商业折扣多从销货方的角度描述,属于会计和税务专业术语,强调对财务、会计和税务的规范处理;而销售回扣则是日常经济活动中的常用俗语,不属于会计或税务专业术语,而是从非专业角度对销售折扣(或折让)和商业折扣等概念的统称,不涉及帐务处理问题,多用于经营术语的表达,如:“销售方给多少回扣”,“购货方拿多少回扣”,有时干脆叫“给回扣”、“拿回扣”或“吃回扣”等等,这些语言的表达一般不考虑销售方或购货方的财务、会计和涉税处理。 销售回扣与商业贿赂有密切的联系。商业贿赂是指经营者以排斥竞争对手为目的,为使自己在销售或购买商品或提供服务等业务活动中获得利益,而采取的向交易相对人及其职员或其代理人提供贿赂,从而实现

3、交易的不正当竞争行为。即指经营者为销售或购买商品而采用财物或者其他手段贿赂对方单位或者个人的行为(关于禁止商业贿赂行为的暂行规定)。商业贿赂的本质特征是经营者为了获得交易机会或有利的交易条件而采取各种手段账外暗中给相关单位或个人好处。因此,商业贿赂是一种暗扣支出。销售回扣包括暗扣支出和明扣支出。 2、销售回扣的税务处理技巧 暗扣支出即商业贿赂一律不得税前扣除。国家税务局关于企业销售折扣在计征所得税时如何处理问题的批复(国税函1997472号)规定:纳税人销售货物给购货方的回扣,其支出不得在所得税前列支。国家税务总局企业所得税税前扣除办法(国税发200084号)第六条也明确规定在计算企业所得时,贿赂等非法支出不得扣除。中华人民共和国企业所得税法第十条规定,与取得收入无关的其他支出不得在企业所得税前扣除,暗扣支出即商业贿赂是取得收入无关的其他支出,显然不能够在所得税前扣除。 明扣支出的税前扣除须符合相关税收规定。反不正当竞争法第八条规定:经营者销售或者购买商品,可以以明示方式给对方折扣,可以给中间人佣金。经营者给对方折扣、给中间人佣金的,必须如实入账。接受折扣、佣金的经营者必须如实入账。国

《销售提成管理制度三》由会员cw****6分享,可在线阅读,更多相关《销售提成管理制度三》请在金锄头文库上搜索。

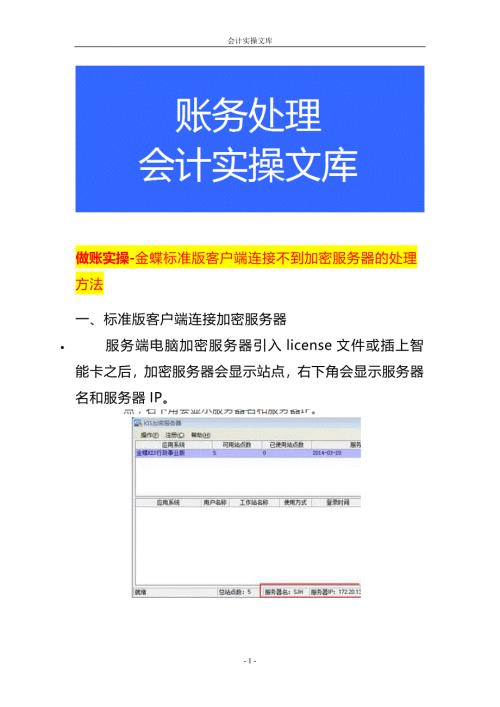

做账实操-金蝶标准版客户端连接不到加密服务器的处理方法

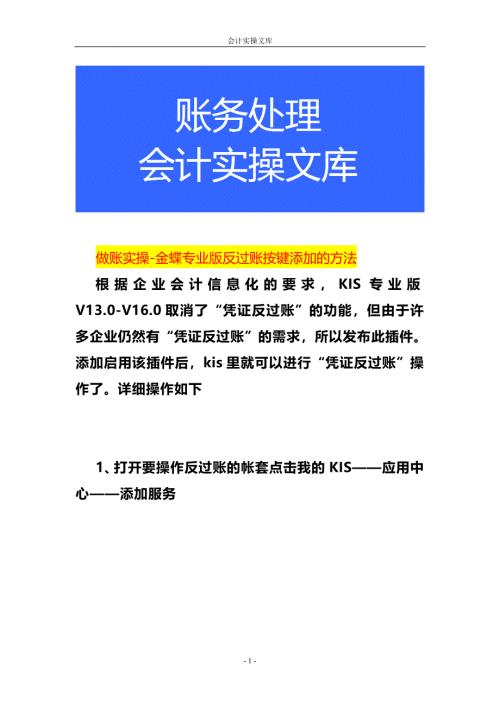

做账实操-金蝶专业版反过账按键添加的方法

做账实操-食品制造业的账务处理

做账实操-金蝶迷你版、标准版、专业版应收应付报表公式设置

做账实操-金蝶迷你版、标准版审计时要修改年期初数的操作步骤

做账实操-金蝶软件期末处理的操作流程

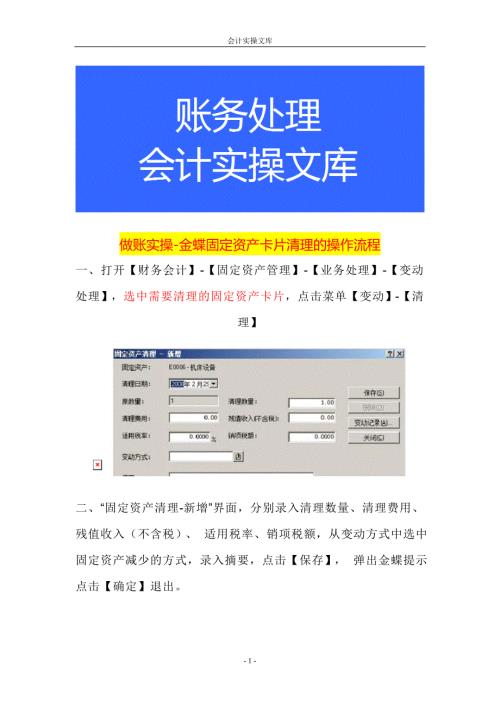

做账实操-金蝶固定资产卡片清理的操作流程

知识题库-管理学试题及答案

做账实操-金蝶标准版编制季度利润报表的公式设置方法

做账实操- 金蝶KIS迷你版标准版自定义报表的单位名称和报表日期设置方法

做账实操-金蝶报表公式里营业收入公式设置方法

做账实操-金蝶专业版资产负债表跟科目余额表对账不平的处理方法

做账实操-金蝶KIS专业版查看会计报表的方法

能源管理体系基础考试题及答案

物业管理-绿化养护方案

生产管理-模具工厂抛光作业指导书

生产管理-钣金加工作业指导书

文书模板-公司综合绩效考核办法

注塑原料烘干作业指导书

城投公司会计处理

做账实操-金蝶标准版客户端连接不到加密服务器的处理方法

做账实操-金蝶标准版客户端连接不到加密服务器的处理方法

2024-05-27 3页

做账实操-金蝶专业版反过账按键添加的方法

2024-05-27 4页

做账实操-食品制造业的账务处理

2024-05-27 17页

做账实操-金蝶迷你版、标准版、专业版应收应付报表公式设置

2024-05-27 5页

做账实操-金蝶迷你版、标准版审计时要修改年期初数的操作步骤

2024-05-27 3页

做账实操-金蝶软件期末处理的操作流程

2024-05-27 12页

做账实操-金蝶固定资产卡片清理的操作流程

2024-05-27 5页

做账实操-金蝶标准版编制季度利润报表的公式设置方法

2024-05-27 10页

做账实操- 金蝶KIS迷你版标准版自定义报表的单位名称和报表日期设置方法

2024-05-27 5页

做账实操-金蝶报表公式里营业收入公式设置方法

2024-05-27 3页