2014年注册会计师CPA全国统一考试《会计》科目试题及答案解析(A卷)

15页

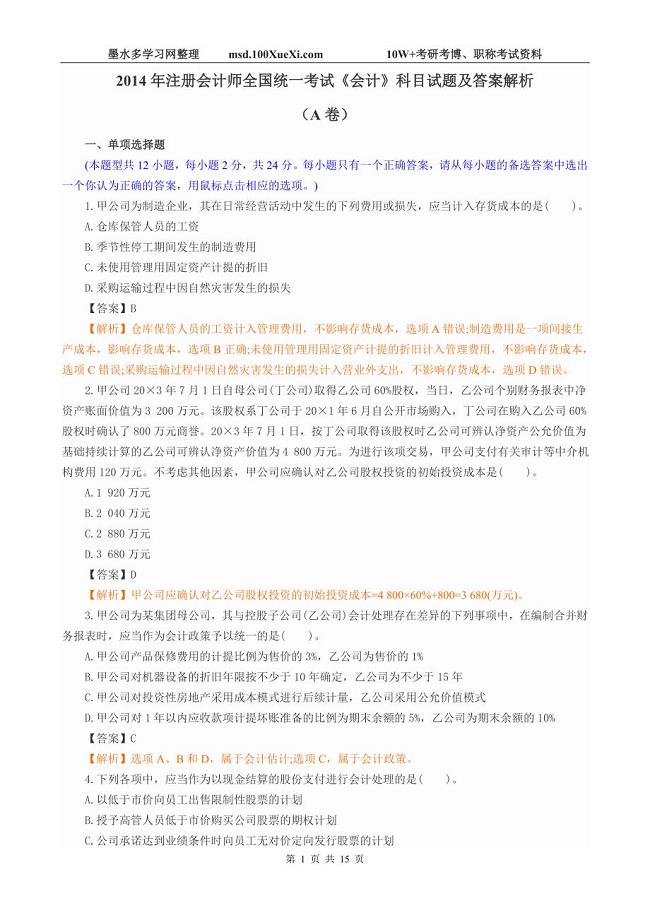

1、墨水多学习网整理 10W+考研考博、职称考试资料2014年注册会计师全国统一考试会计科目试题及答案解析(A卷)一、单项选择题(本题型共12小题,每小题2分,共24分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案,用鼠标点击相应的选项。)1.甲公司为制造企业,其在日常经营活动中发生的下列费用或损失,应当计入存货成本的是()。A.仓库保管人员的工资B.季节性停工期间发生的制造费用C.未使用管理用固定资产计提的折旧D.采购运输过程中因自然灾害发生的损失【答案】B【解析】仓库保管人员的工资计入管理费用,不影响存货成本,选项A错误;制造费用是一项间接生产成本,影响存货成本,选项B正确;未使用管理用固定资产计提的折旧计入管理费用,不影响存货成本,选项C错误;采购运输过程中因自然灾害发生的损失计入营业外支出,不影响存货成本,选项D错误。2.甲公司203年7月1日自母公司(丁公司)取得乙公司60%股权,当日,乙公司个别财务报表中净资产账面价值为3 200万元。该股权系丁公司于201年6月自公开市场购入,丁公司在购入乙公司60%股权时确认了800万元商誉。203年7月1日,按

2、丁公司取得该股权时乙公司可辨认净资产公允价值为基础持续计算的乙公司可辨认净资产价值为4 800万元。为进行该项交易,甲公司支付有关审计等中介机构费用120万元。不考虑其他因素,甲公司应确认对乙公司股权投资的初始投资成本是()。A.1 920万元B.2 040万元C.2 880万元D.3 680万元【答案】D【解析】甲公司应确认对乙公司股权投资的初始投资成本=4 80060%+800=3 680(万元)。3.甲公司为某集团母公司,其与控股子公司(乙公司)会计处理存在差异的下列事项中,在编制合并财务报表时,应当作为会计政策予以统一的是()。A.甲公司产品保修费用的计提比例为售价的3%,乙公司为售价的1%B.甲公司对机器设备的折旧年限按不少于10年确定,乙公司为不少于15年C.甲公司对投资性房地产采用成本模式进行后续计量,乙公司采用公允价值模式D.甲公司对1年以内应收款项计提坏账准备的比例为期末余额的5%,乙公司为期末余额的10%【答案】C【解析】选项A、B和D,属于会计估计;选项C,属于会计政策。4.下列各项中,应当作为以现金结算的股份支付进行会计处理的是()。A.以低于市价向员工出售限制

3、性股票的计划B.授予高管人员低于市价购买公司股票的期权计划C.公司承诺达到业绩条件时向员工无对价定向发行股票的计划D.授予研发人员以预期股价相对于基准日股价的上涨幅度为基础支付奖励款的计划【答案】D【解析】选项A、B和C,是企业为获取职工服务而以股份或其他权益工具作为对价进行交易,属于以权益结算的股份支付;选项D,是企业为获取服务而承担的以股份或其他权益工具为基础计算的交付现金义务的交易,属于以现金结算的股份支付。5.甲公司应收乙公司货款2 000万元,因乙公司财务困难到期未予偿付,甲公司就该项债权计提了400万元的坏账准备。203年6月10日,双方签订协议,约定以乙公司生产的100件A产品抵偿该债务。乙公司A产品售价为13万元/件(不含增值税),成本为10万元/件;6月20日,乙公司将抵债产品运抵甲公司并向甲公司开具了增值税专用发票。甲、乙公司均为增值税一般纳税人,适用的增值税税率均为17%。不考虑其他因素,甲公司应确认的债务重组损失是()。A.79万元B.279万元C.300万元D.600万元【答案】A【解析】甲公司应确认的债务重组损失=(2 000-400)-10013(1+17

4、%)=79(万元)。6.企业因下列交易事项产生的损益中,不影响发生当期营业利润的是()。A.固定资产处置损失B.投资于银行理财产品取得的收益C.预计与当期产品销售相关的保修义务D.因授予高管人员股票期权在当期确认的费用【答案】A【解析】固定资产处置损失计入营业外支出,不影响当期营业利润,选项A正确。7.下列与可供出售金融资产相关的价值变动中,应当直接计入发生当期损益的是()。A.可供出售权益工具公允价值的增加B.购买可供出售金融资产时发生的交易费用C.可供出售债务工具减值准备在原减值损失范围内的转回D.以外币计价的可供出售权益工具由于汇率变动引起的价值上升【答案】C【解析】可供出售权益工具公允价值的增加计入其他综合收益,选项A错误;购买可供出售金融资产时发生的交易费用计入初始投资成本,选项B错误;可供出售债务工具减值准备在原减值损失范围内的转回计入资产减值损失,选项C正确;以外币计价的可供出售权益工具由于汇率变动引起的价值上升计入其他综合收益,选项D错误。8.甲公司203年实现归属于普通股股东的净利润为1 500万元,发行在外普通股的加权平均数为3 000万股。甲公司203年有两项与普

《2014年注册会计师CPA全国统一考试《会计》科目试题及答案解析(A卷)》由会员ms****9分享,可在线阅读,更多相关《2014年注册会计师CPA全国统一考试《会计》科目试题及答案解析(A卷)》请在金锄头文库上搜索。

旅游学概论__名词解释总结精华版

普通心理学(彭聃龄)课后习题详解

2014年注册会计师CPA全国统一考试《会计》科目试题及答案解析(A卷)

周惠中微观经济学第3版课后习题详解

2006年7月信号与系统考试A卷答案

旅游学概论章节知识要点归纳

《语文课程与教学论》复习提纲

语文课程与教学论知识点总结(教材部分)

2003~2017历年考研政治真题

管理学_概念整理

周三多管理学复习笔记(详细版)

罗宾斯《管理学(第7版)课后习题答案!(最新)

管理学练习题(15页)

私货分享整理的珍藏版翻译方法

东南大学考研管理学(914)历年真题(2001年—2010年)

管理学复习知识要点(配聂锐《管理学》)

浙江大学管理学考研笔记

孔茨《管理学》详细笔记(31页)

注册会计师CPA《经济法》重难点学习笔记

2024初级会计职称考试题(附答案)

2024初级会计职称考试题(附答案)

2024-02-28 26页

2024中级会计职称考试模拟题(含答案)

2024-02-28 35页

(附答案)2024医学基础知识考试题库

2024-02-28 17页

2024年甘肃省适应性测试历史试题(附参答)

2024-02-28 12页

2024年度初级会计《经济法基础》真题库汇编

2024-01-29 27页

2024年助理会计师《经济法基础》模拟卷(含答案)

2024-01-29 26页

2024年度助理会计师《经济法基础》考试自测题

2024-01-29 27页

2024年初级会计师《经济法基础》高频考题汇编(含答案)

2024-01-29 27页

2024年度初级会计专业技术资格《经济法基础》备考模拟题(含答案)

2024-01-29 26页

2024年初会专业技术资格《经济法基础》考前模拟试题及答案

2024-01-29 27页

审定新标准一年级起点新外研社版小学三年级下册英语全册mp3音频课文朗读下载薪酬培训演说稿二年级下册英语试题期中考查--牛津上海版2021年抢劫案件开庭审理笔录新编2023年浙江温州中考数学试题及答案上大继续教育专升本中级管理学-平时作业某央企干部国有经济和国有企业高质量发展研学班个人总结某市税务局扎实开展“五星”机关党组织创建推动县级税务局政治机关建设上台阶见实效经验总结材料某县税务局加强县级政治机关建设推进党业融合工作总结汇报材料某央企干部2024年国有经济和国有企业高质量发展研学班个人总结某区委书记在区高质量发展总结表彰大会上的讲话某镇党委落实党风廉政建设责任制自查自评报告