中国农业银行个人业务营销策略研究

9页

1、摘要:我国的商业银行个人理财业务始于 20 世纪 80 年代末,形成于 21 世纪,到今天个人理财业务的发展已进入迅速扩张阶段,商业银行的个人理财业务取得了飞速的发展。而农业银行是我国重要的商业银行之一,其提供的个人理财产品已经从单纯提供投资顾问和个人外汇理财服务发展到覆盖股票、债券、基金、外汇、保险、信托的各种理财产品和投资顾问服务。但我国农业银行在开展个人理财业务的过程中还面临着诸多问题,阻碍着个人理财业务的发展。本文将农业银行个人理财业务的有效营销作为农业银行发展个人理财业务和实现客户理财目标的最佳结合点,通过研究我国农业银行个人理财业务的营销策略,以促进我国农业银行个人理财业务的健康快速的发展。本文针对农业银行个人业务及营销的发展现状,分析当前个人业务的存在的问题和发展形势,提出农业银行个人业务营销策略。关键词:商业银行;个人业务;营销策略目 录0前言10.1研究背景及意义10.2研究思路与研究方法10.2.1研究思路20.2.3研究方法21中国农业银行个人业务现状21.1 中国农业银行个人业务内容21.2中国农业银行个人业务的特征21.3 中国农业银行个人业务的特点21.3.

2、1规模以下的费用成本较高。21.3.2客户流动性比较强。31.3.3客户平均贷款风险较低。31.3.4收益稳定。32中国农业银行个人业务营销现状32.1 个人业务产品营销现状32.2个人业务价格营销现状32.3个人业务渠道营销现状32.4个人业务促销营销现状43农业银行个人业务问题的研究43.1 个人理财产品市场细分不够充分43.2 个人理财产品开发不到位,产品同质化现象严重53.3 定价不够科学合理53.4 营销队伍建设与激励不足53.5 对风险管理重视不够54农业银行个人业务营销策略及对策64.1运用数据挖掘技术进行科学的理财市场细分64.2创新开发系列化的理财产品64.3用顾客满意的观念经营个人理财业务74.4注重个人理财业务的品牌营销7参考文献:7中国农业银行个人业务营销策略研究0前言0.1研究背景及意义从20世纪70年代以来,在金融创新浪潮的冲击下,全球农业银行个人理财业务获得了快速发展。从发达国家银行个人理财业务发展趋势来看,个人理财业务具有批量大、风险低、业务范围广、经营收益稳定等优势,在银行发展中占据着重要位置。在西方发达国家,个人理财业务几乎深入到每一个家庭,其业务收

3、入已占到银行总收入的30%以上,个人理财业务已经成为西方农业银行业务领域最重要的组成部分与利润增长点。汇丰集团的零售金融服务(包括消费者融资)在2003年实现的利润占汇丰集团税前利润的比例达44%。在全球银行业中,个人理财业务还是资本回报率最高的业务之一1。在75%接受BCG调查的银行中,其中个人业务的股本回报率(ROE)一直高于银行ROE的整体水平,个人业务是强大的利润推动因素2。长期以来,我国农业银行的业务主要是存贷款,而贷款对象又是以国有企业为主的大型企业。这种“重批发、轻零售”的经营观念长期主导我国农业银行,使银行业务单一,传统的存贷利差收入是农业银行最主要的收入和利润来源。我国农业银行收入严重依赖传统贷款利息收入,资产收益率低。同时,伴随着同业竞争的加剧,寻找一个更好的利润增长点成为各农业银行战略发展的目标,而个人理财业务,无疑是一块诱人的大蛋糕,大力发展个人理财业务所带来的丰厚利润将得到越来越明显的体现。20世纪90年代中后期,网上个人理财业务给农业银行个人理财业务带来了新的发展模式。同时,经济的飞速发展,社会财富的增加,增加了居民对个人理财的需要,银行的专业个人理财业务也

4、逐步发展起来。目前,西方发达国家的个人理财业务发展己相对成熟,成为了银行的主要赢利性业务。相比之下,我国农业银行的个人理财业务还处在起步阶段。虽然目前个人理财业务己经成为我国银行业的宠儿,但是相关的运行机制和体系还不健全,存在着很多缺陷和制约发展的因素。关于农业银行个人理财业务发展的必要性的探讨己有很多,国内银行业也己从概念性阶段步入实质操作阶段,在技术上和产品上都有所体现,#但是在随之而来的市场大战中,阵地的得失、发展的快慢、发展的成败则关键取决于营销策略的层次、质量和效果,面对个人理财业务这块蕴育着巨大利润的“新大陆”,营销策略就成为农业银行与个人客户之间的横渡之舟。基于以上的考虑,本文以“中国农业银行个人业务营销策略研究”为题,力图以一个相对完整的框架和较为清晰的线索来组织现有文献的研究成果,并在基础理论与实务操作相结合的部分尝试做一些探索和突破,对我国农业银行个人理财业务营销提出了一系列即具有战略性又具有较强可操作、性的营销策略,为金融理财机构的实际工作提供理论指导。0.2研究思路与研究方法0.2.1研究思路本文尝试从理论与实践两个角度,从问题到对策,从现状到发展趋势,针对我国

《中国农业银行个人业务营销策略研究》由会员sa****02分享,可在线阅读,更多相关《中国农业银行个人业务营销策略研究》请在金锄头文库上搜索。

我国商业银行不良资产的处置研究122

试论企业人力资源管理机制创新1

提纲+浅谈我国社区公共服务提供中的问题与对策

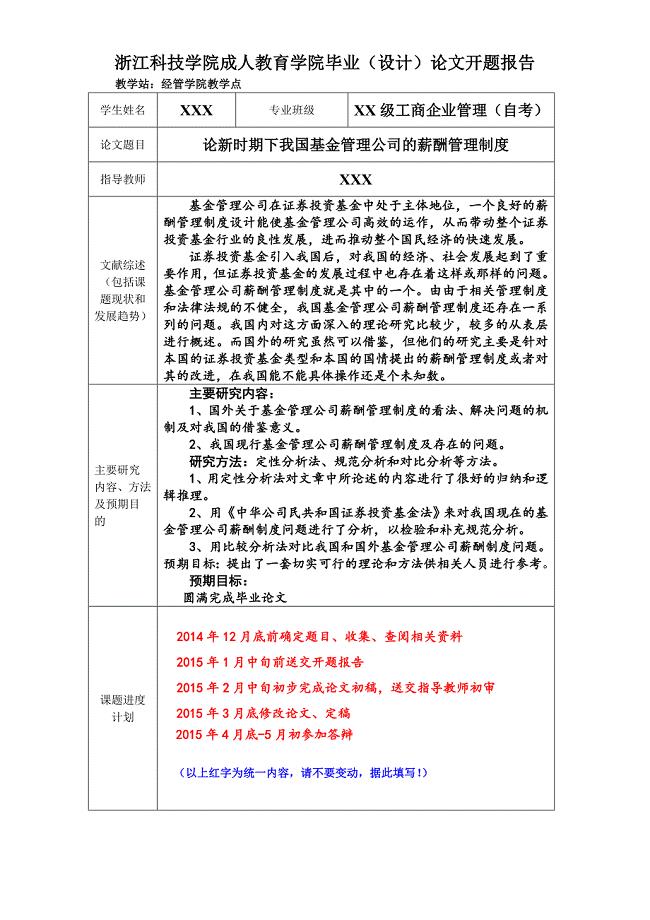

开题报告+论新时期下我国基金管理公司的薪酬管理制度

开题+如何提高高星级酒店前厅服务质量

正文+城市建设发展战略的研究以四川为例

我国政府网络舆情监管存在的问题与对策1

正文+对新一轮个人所得税调整的思考

正文+我国政府行政成本控制研究

论我国公务员制度中存在的问题及对策修改427

论社会主义法治理念的特征

正文+裸官问题的思考

宁波市中小高科技企业融资渠道研究(定稿)

民营企业财务风险问题研究

论我国烟草收购管理制度建设中的问题及对策

论企业社会责任的形成机制

论文范文+广东村镇银行发展状况SWOT分析

会展企业凝聚力的构建

关于会展行业协会促进北京市会展经济发展的研究 1

开题报告+我国法制电视节目的发展现状及问题研究

农药戊唑醇信息

农药戊唑醇信息

2024-02-16 2页

运动解剖学复习资料超全面

2023-02-18 5页

纺织厂规章制度

2023-10-25 16页

遥感结课论文

2024-03-04 6页

维生素缺乏皮肤病

2023-05-31 16页

湘教版必修3 第二章 第四节 区域农业的可持续发展

2023-06-18 5页

误码率测试仪

2023-05-03 12页

生产过程控制与管理

2023-12-19 30页

盐类的水解知识点总结

2022-08-25 14页

司法制度论文我国法院新闻发布制度初探

2024-01-29 3页