经济术语解释

9页

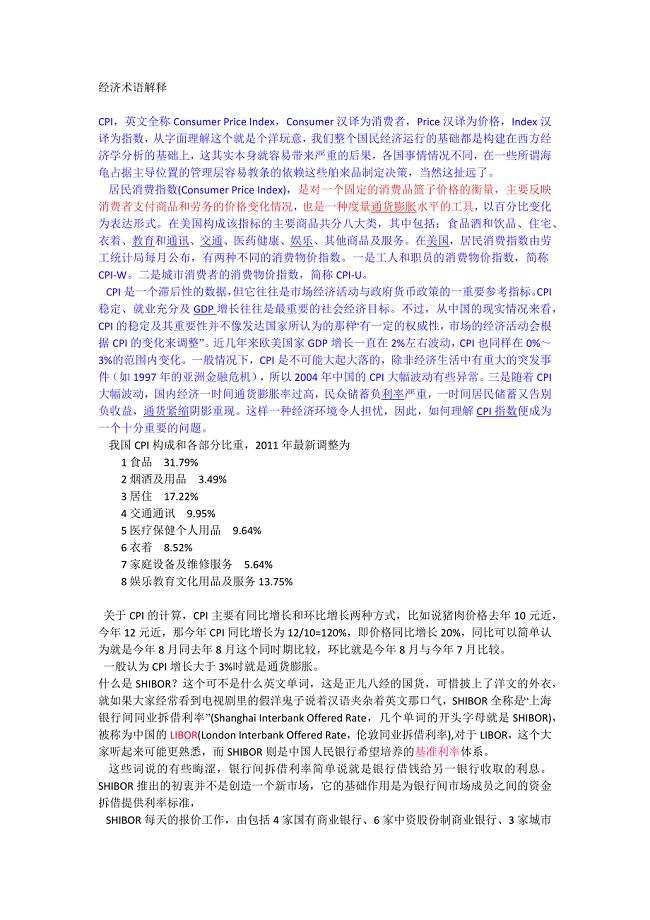

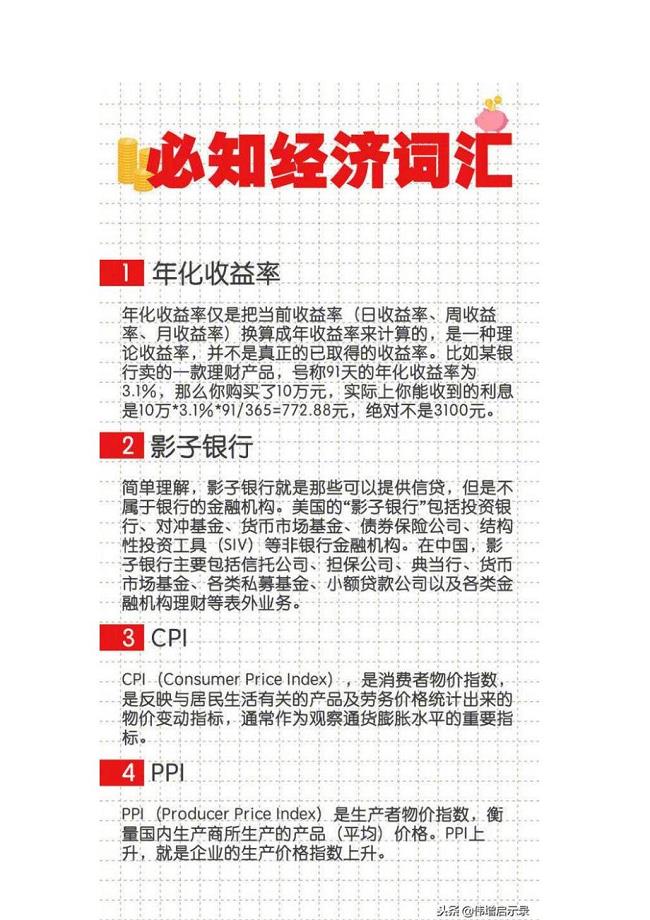

1、经济术语解释CPI,英文全称ConsumerPriceIndex,Consumer汉译为消费者,Price汉译为价格,Index汉译为指数,从字面理解这个就是个洋玩意,我们整个国民经济运行的基础都是构建在西方经济学分析的基础上,这其实本身就容易带来严重的后果,各国事情情况不同,在一些所谓海龟占据主导位置的管理层容易教条的依赖这些舶来品制定决策,当然这扯远了。居民消费指数(ConsumerPriceIndex),是对一个固定的消费品篮子价格的衡量,主要反映消费者支付商品和劳务的价格变化情况,也是一种度量通货膨胀水平的工具,以百分比变化为表达形式。在美国构成该指标的主要商品共分八大类,其中包括:食品酒和饮品、住宅、衣着、教育和通讯、交通、医药健康、娱乐、其他商品及服务。在美国,居民消费指数由劳工统计局每月公布,有两种不同的消费物价指数。一是工人和职员的消费物价指数,简称CPI-W。二是城市消费者的消费物价指数,简称CPI-U。CPI是一个滞后性的数据,但它往往是市场经济活动与政府货币政策的一重要参考指标。CPI稳定、就业充分及GDP增长往往是最重要的社会经济目标。不过,从中国的现实情况来看

2、,CPI的稳定及其重要性并不像发达国家所认为的那样“有一定的权威性,市场的经济活动会根据CPI的变化来调整”。近几年来欧美国家GDP增长一直在2%左右波动,CPI也同样在0%3%的范围内变化。一般情况下,CPI是不可能大起大落的,除非经济生活中有重大的突发事件(如1997年的亚洲金融危机),所以2004年中国的CPI大幅波动有些异常。三是随着CPI大幅波动,国内经济一时间通货膨胀率过高,民众储蓄负利率严重,一时间居民储蓄又告别负收益,通货紧缩阴影重现。这样一种经济环境令人担忧,因此,如何理解CPI指数便成为一个十分重要的问题。我国CPI构成和各部分比重,2011年最新调整为1食品31.79%2烟酒及用品3.49%3居住17.22%4交通通讯9.95%5医疗保健个人用品9.64%6衣着8.52%7家庭设备及维修服务5.64%8娱乐教育文化用品及服务13.75%关于CPI的计算,CPI主要有同比增长和环比增长两种方式,比如说猪肉价格去年10元近,今年12元近,那今年CPI同比增长为12/10=120%,即价格同比增长20%,同比可以简单认为就是今年8月同去年8月这个同时期比较,环比就是今年

3、8月与今年7月比较。一般认为CPI增长大于3%时就是通货膨胀。什么是SHIBOR?这个可不是什么英文单词,这是正儿八经的国货,可惜披上了洋文的外衣,就如果大家经常看到电视剧里的假洋鬼子说着汉语夹杂着英文那口气,SHIBOR全称是“上海银行间同业拆借利率”(ShanghaiInterbankOfferedRate,几个单词的开头字母就是SHIBOR),被称为中国的LIBOR(LondonInterbankOfferedRate,伦敦同业拆借利率),对于LIBOR,这个大家听起来可能更熟悉,而SHIBOR则是中国人民银行希望培养的基准利率体系。这些词说的有些晦涩,银行间拆借利率简单说就是银行借钱给另一银行收取的利息。SHIBOR推出的初衷并不是创造一个新市场,它的基础作用是为银行间市场成员之间的资金拆借提供利率标准,SHIBOR每天的报价工作,由包括4家国有商业银行、6家中资股份制商业银行、3家城市商业银行和3家外资银行组成的报价团完成,报价内容包括了1天、7天、14天、21天以及1个月12个月共16种利率。SHIBOR目前的报价,短期仍旧参照7天回购利率,而长期则参照一年期央票利率。目前

4、SHIBOR已经呈现出作为基准利率的两个特征。一是波动的幅度相对比较平稳。其次,SHIBOR与央票的利差也在一个比较固定的范围内。与LIBOR的由市场选择不同,SHIBOR的报价团目前由央行挑选,这说明SHIBOR还没完全市场化。但SHIBOR对央行以往那种独立决定利率的官方拍脑袋决策方法有了极大改变,现在可以在综合SHIBOR的基础上综合决策,因此央行的决策也慢慢变得科学民主。注:基础利率基准利率是在整个利率体系中起主导作用的利率,是其他利率的参照体。在利率市场化后,央行主要通过控制或影响基准利率来调节整个利率体系。利率市场化的关键是确定基准利率。基准利率确定后,才能确定利率结构、风险结构。一般来说,基准利率应当具备以下特征:首先,市场参与程度高,能客观反映市场供求关系,市场影响力大,与其他利率有较强的关联性;其次,可控性好,要便于央行调节以体现其政策意图;第三,稳定性好,风险较小。世界上最著名的基准利率有伦敦同业拆借利率(LIBOR)和美国联邦基准利率。现在我国的基准利率被确认为银行一年期存款利率,在目前,这一利率是央行强制规定的。央票,英文称centralbankbill,三个单

《经济术语解释》由会员A**分享,可在线阅读,更多相关《经济术语解释》请在金锄头文库上搜索。

经济学名词(中英文对照)

经济学名词(中英文对照)

2024-04-03 10页

宏观经济学 复习重点

2024-04-03 6页

经济学常识重点、难点汇总

2024-04-03 14页

华为财务管理(6版)(6)

2024-02-24 281页

高校经济学专业参考资料 马工程版宏观经济学第一章知识点

2024-02-01 1页

国家电网装表接电选择题

2024-02-01 171页

第五次全国经济普查表(可编辑版)

2024-01-23 18页

土地平整方案

2023-12-27 62页

圆周率1000000位-完整版

2023-12-27 112页

国家电网有限公司十八项电网重大反事故措施(修订版)-2018版(word文档良心出品)

2023-12-27 208页

广东省建筑装饰工程竣工验收技术资料统一用表水基防锈剂配方组成比例,防锈原理及配制方法辩论赛宁要大城市一张床,宁要小城镇一间房【2018年整理】动力气象吕美仲课后答案.pdf红楼梦后28回(癸酉本)金锄头网企业认证授权书(负责人非法人必须提供)服装设计助理实习周记制造机械项目投资分析报告(总投资15000万元)(78亩)计算机网络技术基础 教学课件 作者 阚宝朋 课件 第2章 网络体系结构与网络协议计算机网络技术基础 教学课件 作者 阚宝朋 课件 第5章 网络层与网络互联计算机网络技术基础 教学课件 作者 阚宝朋 课件 第1章 网络基础知识输煤管道生产建设项目可行性研究报告