变革与契机:互联网金融五周年发展报告-零壹财经

93页

1、变革与契机互联网金融五周年发展报告零壹智库 出品联合发布:安见资本2contents 互联网金融五周年,崛起、风险与合规 3 互联网金融五周年变迁与突破 8 互联网金融的远方 46 1.12.13.11.1.1 风雨五周年 1.1.2 奇异之花:互联网金融模式创新 1.1.3 风险反思:e 租宝事件影响及启示3.1.1资本市场助力互联网金融起飞 3.1.2技术应用与互联网金融变革3.1.3监管逻辑:规则厘清与行业再出发互联网支付:被第三方支付搅动的格局 2.1.12.1.2网贷小史:从大爆发、合规到孵化新行业 2.1.3 经济转型与消费金融蓝海 2.1.4互联网保险:从试点到精耕细作2.1.5问路众筹 变革与契机互联网金融五周年发展报告3互联网金融五周年崛起、风 险与合规1.11.1 互联网金融五周年,崛起、风险与合规2013 年以来互联网金融的崛起,有三大背景,一是第三方支付的崛起。第三方支付打破银行支付壁垒后,逐步应用于互联网货币基金、P2P 网贷、互联网消费金融、互联网保险等领域,余额宝出现后,“第三方支付 + 货币市场基金” 在一段时间内使金融产品具有了支付功能,使投资与支付的

2、界线、金融产品与货币的界线被打通。 第二,互联网渠道的创新。互联网的大数据处理能力提升了解决信息和风险不对称问题的效率。基于信息处理的征信和网络贷款、网络投资渠道相继出现。如互联网征信解决风控问题,互联网理财解决投资问题、互联网搜索解决金融营销和获客问题。互联网金融风险专项整治的影响,体现在机构数量的减少、规模增速的降低等方面,对网贷行业尤其明显,P2P 网贷平台正常运营数量由 2016 年第三季度末的 2400 余家,减少到 2018 年第二季度末的 1500 余家。交易规模上, 2016 年 4 月至 2017 年 7 月仍呈逐月上升趋势,月交易规模由 1400 余亿元上升到 2500 余亿元。2015 年 8 月开始,行业月交易额出现拐点,逐月下降,2018 年 6 月,月交易额下降至 1500 亿元左右。 3、金融科技化:金融创新的技术驱动力过去五年,大数据、云计算、人工智能等交易技术改善了互联网金融发展的基础,表现为交易方式、交易渠道的变化(如民间借贷转为 P2P 网贷、由实体机构转为网络平台),交易成本的节约(如业务的远程办理)和交易效率的提高(如数据审贷、自助操作等)。其

3、直接影响和促进可以划分为三个方面:1)前台业务的虚拟化,表现为交易渠道由线下转为线上,交易方式由柜台转为远程、由人工转为自助;2)后台业务与技术的升级,例如自动交易技术、基于大数据的风险控制和个性化产品设计等;3)催生并支撑新型的交易结构(例如 P2P 交易)。上述只是互联网金融的开端,未来人工智能、大数据、云计算等对于金融业务的渗透(如智能金融),并伴以新型金融形态(如区块链金融等),科技对金融的影响直接而明显,成为下一步金融创新的技术驱动力。实际上,e 租宝涉及:1)虚构融资项目;2)虚假担保;3)虚假宣传;截至 2015 年 12 月案发,e 租宝总共涉及用户 ID901294 个,累计充值 581.75 亿元,累计投资 745.11 亿元,待还资金500 亿元。e 租宝事件的启示在非法吸收公众存款罪的 4 个构成要件中:第一,e 租宝发布虚假借款项目融资属于假借合法的经营形式来吸收存款;第二,e 租宝在各类媒体上为其理财产品做宣传属于以媒介、短信、推荐会等形式公开吸收存款;第三,e 租宝理财产品销售过程中向投资者承诺保本保息属于通过私募、股权等其他手段承诺还本付息或者回报;第四

4、,e 租宝借助互联网向全国吸收存款属于向不特定公众吸收存款。e 租宝案件具备构成非法吸收公众存款的四大要件。监管启示8互联网金融五周年变迁与突破2.1预付卡指的是以营利为目的发行的、在发行机构之外购买商品或服务的预付价值,包括采取磁条、芯片等技术以卡片、密码等形式发行的预付卡。银行卡收单指的是通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为。银行卡收单业务管理办法将 银行卡收单 界定为收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为特约商户提供交易资金结算服务的行为 。2、新技术的应用预付卡、固定电话支付和数字电视支付等细分业态由于消费者习惯的改变,市场规模已经大幅缩减。本书认为,我国第三方支付可以分为在线支付和线下收单两种业态,前者又可细分为 PC 端支付和移动支付两类。近年来,有越来越多的金融机构和非金融机构在探索将区块链和生物识别技术等新技术应用于支付中。1) 虚拟现实技术虚拟现实(VirtualReality,VR)技术,是一种可以创建和体验虚拟世界的计算机仿真系统,它利用计算机生成一种模拟环境,是一种多源信息融合的、交互式的

《变革与契机:互联网金融五周年发展报告-零壹财经》由会员欧**分享,可在线阅读,更多相关《变革与契机:互联网金融五周年发展报告-零壹财经》请在金锄头文库上搜索。

美的企业文化手册 -2024-

销售结束后“售楼部”如何进行财税处理? -房地产-2024

广电总局《视音频内容分发数字版权管理标准体系》 -2024-

土增清算普通住宅与非普通住宅可以合并计算增值额? -房地产-2024

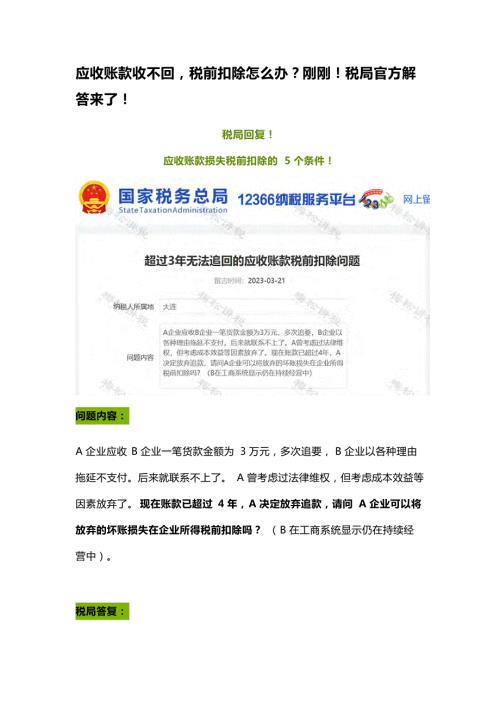

应收账款收不回税前扣除怎么办?刚刚!税局官方解答来了! -房地产-2024

土地增值税清算的成本分摊方法及面积数据来源 -房地产-2024

春季系列(打包春天主题)活动策划方案 -房地产-

2023某山居项目2月推广策略 -房地产-

2周年庆3-4月春季美陈活动策划案 -房地产-2023

广州市2023年重点建设预备项目计划 -房地产-2023

【统计】2002年-2022年全国房地产销售面积数据 -房地产-

【统计】2002年-2022年全国房地产销售金额数据 -房地产-

广州市2023年重点建设项目计划 -房地产-2023

2022年11月重庆房地产市场研究报告 -房地产月报-

12月月度暖场(暖冬计划 全城升温主题)活动策划方案 - 房地产-2022

12月系列暖场(冬日美好生活节主题)活动策划方案 - 房地产-2022

2022企业元宇宙年会(破壁·潮玩无界主题)活动策划方案-

2022企业集团颁奖新春年会(新跨越 新起航主题)活动策划方案-

逸东诺富特酒店开业盛典活动策划方案 -房地产-2022 _解密

12月“岁末狂欢趴 圆梦畅想曲”系列暖场活动策划方案 -房地产-2022

出租屋管理规程 - 副本

出租屋管理规程 - 副本

2024-03-21 3页

湘科版小学科学五年级上册教学计划

2024-01-28 6页

道路旅客运输(旅游客运)企业安全风险辨识分级管控清单

2024-01-09 15页

特种作业人员安全教育培训记录(包含各个工种)

2024-01-09 12页

建筑企业安全风险清单和隐患排查依据清单大全(附依据)

2024-01-09 24页

《PhotoShop3图像处理》教学大纲

2024-01-09 12页

高校教师绩效考核激励机制优化研讨发言

2024-01-09 7页

公司安全生产考核与奖惩办法附各级考核与奖惩评定表

2024-01-09 17页

湘教版六年级科学上册考试复习知识点汇总

2024-01-09 11页

湘教版科学二年级下册全册教案

2024-01-09 23页