《税法(二)》模拟试题(五)-解析

23页

1、税法(二)模拟试题(五)一、单项选择题1.下列收入中,属于企业所得税法规定的不征税收入的是( )。 A.事业单位收到的财政拨款收入B.外贸企业收到的出口退税款收入C.企业取得的国债利息收入D.企业收到地方政府未规定专项用途的税收返还款收入【正确答案】A【回答正确】【答案解析】收入总额中的下列收入为不征税收入:(1)财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金;(2)依法收取并纳入财政管理的行政事业性收费、政府性基金;(3)国务院规定的其他不征税收入;(4)对社保基金取得的直接股权投资收益、股权投资基金收益,作为企业所得税不征税收入。2.对于符合独立交易原则的成本分摊协议,下列有关的税务处理,错误的是( )。 A.企业按照协议分摊的成本,应在协议规定的各年度税前扣除B.涉及补偿调整的,应在补偿调整的年度计入应纳税所得额C.涉及无形资产的成本分摊协议,加入支付、退出补偿或终止协议时对协议成果分配的,应按资产购置或处置的有关规定处理D.涉及补偿调整的,补偿调整无需计入应纳税所得额【正确答案】D【答案解析】选项D,涉及补偿调整的,应在补偿调整的年度计入应纳税

2、所得额。3.A公司是创业投资企业,B公司是未上市的高新技术企业,2016年6月份A公司以股权投资的方式向B公司直接投资1100万元,2017年至2019年,A公司的应纳税所得额分别为200万元、600万元、900万元,则A公司2019年度应缴纳企业所得税( )万元。 A.225B.159C.166.5D.182.5【正确答案】D【答案解析】2018年A公司持股时间满2年,所以投资额的70%可以在2018年从应纳税所得额中抵扣,可抵扣的应纳税所得额110070%770(万元),而2018年的应纳税所得额为600万元,所以2018年只能从应纳税所得额中抵扣600万元,其余的170万元结转到2019年继续抵扣,那么2019年应纳税额(900170)25%182.5(万元)。4.根据企业所得税法的规定,下列关于企业混合性投资业务的表述,不符合规定的是( )。 A.企业混合性投资业务是指兼具权益和债权双重特性的投资业务B.对于被投资企业支付的利息,投资企业应于被投资企业应付利息的日期,确认收入的实现并计入当期应纳税所得额C.被投资企业应于应付利息的日期,确认利息支出,并按规定进行税前扣除D.被投

3、资企业应于应付利息的日期,确认的利息支出,不得在税前扣除【正确答案】D【答案解析】选项D,被投资企业应于应付利息的日期,确认利息支出,并按规定进行税前扣除。5.下列关于企业所得来源地的说法中,正确的是( )。 A.股息、红利所得按照被分配所得的企业所在地确定B.动产转让所得按照转让动产的企业所在地确定C.提供劳务所得按照提供方所在地确定D.租金所得按照交易活动发生地确定【正确答案】B【答案解析】选项A,股息、红利所得按照分配所得的企业所在地确定;选项C,提供劳务所得按照劳务发生地确定;选项D,租金所得按照负担、支付所得的企业所在地确定。【点评】此题考查的知识点是企业所得来源地的甄别判定。厘清是境内所得还是境外所得,对企业特别是对非居民企业而言非常重要,因为它涉及到所得是否征收我国企业所得税的关键问题。相关知识点总结如下: (1)销售货物所得按照交易活动发生地确定;(2)提供劳务所得按照劳务发生地确定;(3)转让不动产按照不动产所在地确定;(4)转让动产按照转让动产的企业或者机构、场所所在地确定;(5)权益性投资资产转让按照被投资企业所在地确定;(6)股息、红利等权益性投资所得按照分配所

4、得的企业所在地确定;(7)利息、租金、特许权使用费所得按照负担、支付所得的企业或机构、场所所在地或个人的住所地确定;(8)其他所得由国务院财政、税务主管部门确定。6.2019年某商贸公司以经营租赁方式租入临街门面,租期10年。2020年3月公司对门面进行了改建装修,发生改建费用20万元。关于改建费用的税务处理,下列说法正确的是( )。 A.改建费用应作为长期待摊费用处理B.改建费用应从2020年3月进行摊销C.改建费用可以在发生当期一次性税前扣除D.改建费用应在3年的期限内摊销【正确答案】A【答案解析】选项B,改建费用应改建完成的次月开始摊销;选项C,改建费不能当期一次性扣除,应作为长期待摊费用进行分期摊销;选项D,租入固定资产的改建支出要作为长期待摊费用来处理,按照合同约定的剩余租赁期限内分期摊销。7.依据企业所得税的相关规定,下列关于收入确认的时间,正确的是( )。 A.接受捐赠收入,按照合同约定的捐赠日期确认收入的实现B.特许权使用费收入,以实际取得收入的日期确认收入的实现C.采取产品分成方式取得收入的,按照企业分得产品的日期确认收入的实现D.股息、红利等权益性投资收益,以被投资

《《税法(二)》模拟试题(五)-解析》由会员江***分享,可在线阅读,更多相关《《税法(二)》模拟试题(五)-解析》请在金锄头文库上搜索。

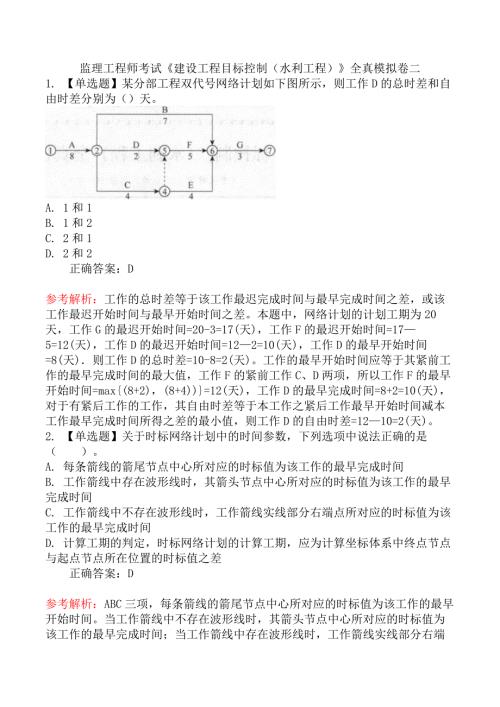

监理工程师考试《建设工程目标控制(水利工程)》全真模拟卷二

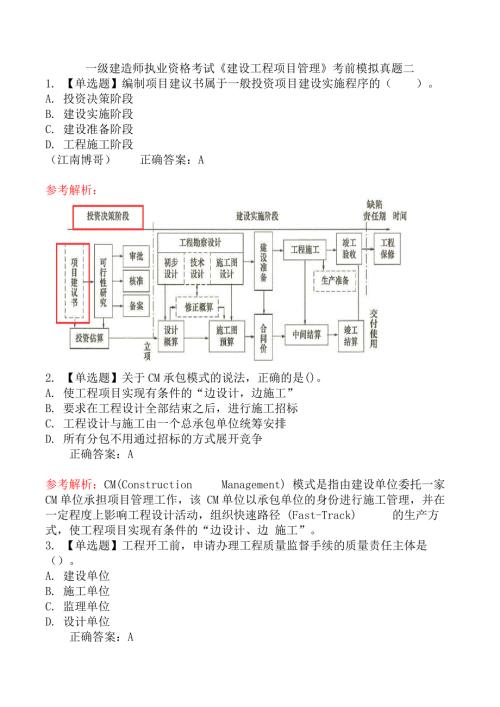

一级建造师执业资格考试《建设工程项目管理》考前模拟真题二

一级建造师《机电工程管理与实务》考前模拟真题二

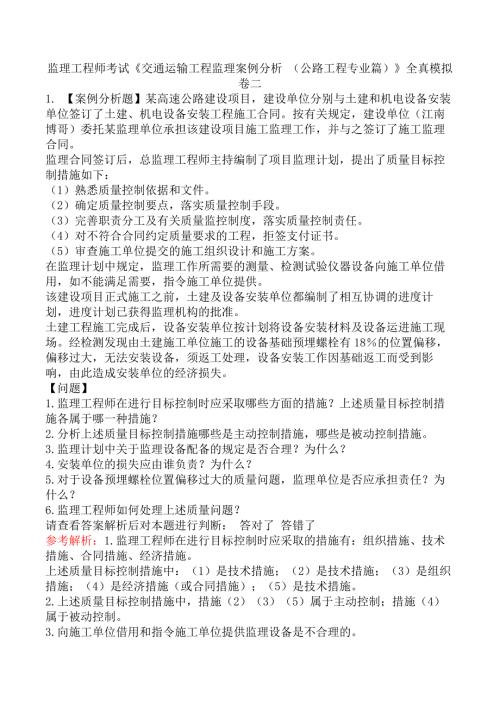

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》考前模拟真题二

监理工程师考试《建设工程监理案例分析(水利工程)》考前模拟真题二

2022年执业药师补考《中药学专业知识(一)》真题及答案

监理工程师考试《建设工程目标控制(水利工程)》考前模拟真题二

2023年中级注册安全工程师《化工安全》真题及答案

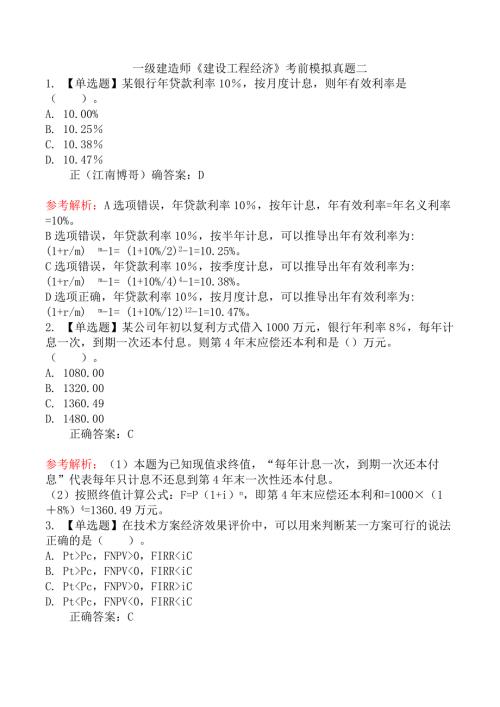

一级建造师《建设工程经济》考前模拟真题二

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》全真模拟卷二

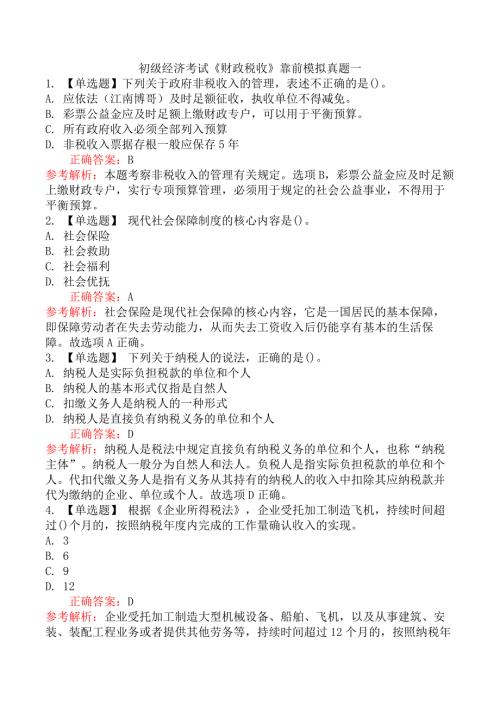

初级经济考试《财政税收》靠前模拟真题一

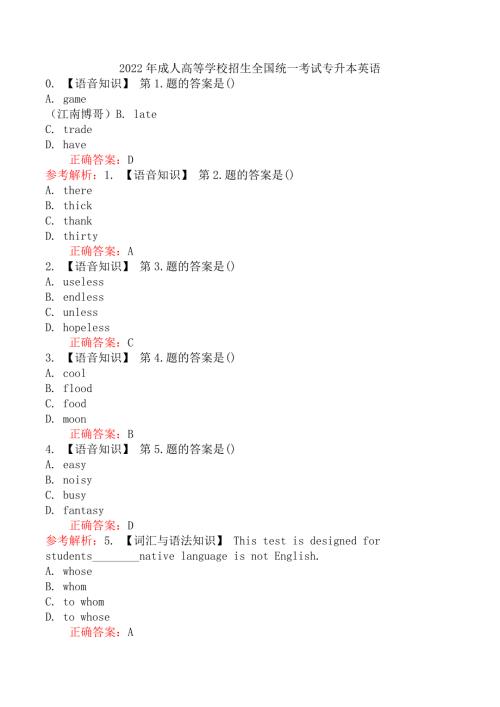

2022年成人高等学校招生全国统一考试专升本英语

中级注册安全工程师《安全生产专业实务建筑施工安全》靠前模拟真题一

山东省事业单位教师招聘考试真题及答案一

2022年执业药师补考《药学专业知识(一)》真题及答案(部分)

2022年执业药师补考《中药学综合知识与技能》真题(部分)

2023年3月25证券从业资格考试《金融市场基础知识》真题

2022年执业药师补考《中药学专业知识二》真题(部分)

2023年初级会计师《经济法基础》真题及答案(5月13日上午)

2023年全国硕士研究生招生考试《管理类联考综合能力》真题及解析

全国税务执法资格考试模拟题(附近8年面试真题)

全国税务执法资格考试模拟题(附近8年面试真题)

2023-09-04 61页

2023辽宁安全员知识题库及答案

2023-06-25 33页

2023辽宁省安全员《B证》考试题及答案

2023-06-25 34页

2023辽宁安全员知识题库

2023-06-25 34页

2023辽宁安全员知识题及答案

2023-06-25 32页

2023辽宁省安全员《B证》考试题

2023-06-25 31页

2023辽宁省安全员A证考试题及答案

2023-06-25 32页

2023辽宁省安全员A证考试题库

2023-06-25 32页

2023年贵州省安全员-A证考试题库附答案

2023-06-25 32页

2023重庆安全员-《A证》考试题库

2023-06-25 32页