《涉税服务实务》模拟试题(一)-解析

17页

1、涉税服务实务模拟试题(一)一、单项选择题1.下列涉税专业服务情形中,委托方不能单方终止代理行为的是( )。 A.涉税专业服务机构为委托方更换税务师B.涉税专业服务机构解散C.涉税专业服务机构因经营不善破产D.涉税服务人员未按涉税专业服务协议的约定提供服务【正确答案】A【答案解析】有下列情形之一的,委托方在代理期限内可单方终止服务行为: (1)涉税服务人员未按涉税专业服务协议的约定提供服务。 (2)涉税专业服务机构被注销资格。 (3)涉税专业服务机构破产、解体或被解散。2.税务师何某代理澳门某公司驻京代表机构个税的纳税申报,由于未检查外籍个人K先生所得的情况,2019年少申报缴纳个人所得税13500元,被主管税务机关征收滞纳金8477元。下列关于税务师何某的行为,可能发生的执业风险是( )。 A.未履行职责由何某向K先生赔偿全部损失B.因代理失误而由何某承担滞纳金C.因代理失误而由何某及其税务师事务所承担一定的经济责任D.未履行代理职责而由其税务师事务所缴纳税款和滞纳金【正确答案】C【答案解析】涉税专业服务机构及其涉税服务人员如因工作失误或未按期完成涉税专业服务事务等未履行涉税专业服务职

2、责,给委托方造成不应有的损失的,应由受托方负责。税务代理人违反税收法律、行政法规,造成纳税人未缴或者少缴税款的,除由纳税人缴纳或者补缴应纳税款、滞纳金外,对税务代理人处纳税人未缴或少缴税款50以上3倍以下的罚款。3.甲公司2019年度12月拖欠增值税200万元,经税务机关催缴无效,由县税务局长批准,2019年12月税务机关书面通知其所在开户银行扣缴其存款40万元。这一行为属于( )。 A.税收强制执行措施B.税收保全措施C.提供纳税担保D.税务行政协助【正确答案】A【答案解析】税务强制执行措施包括:书面通知其开户银行或者其他金融机构从其存款中扣缴税款;扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。4.如果审核范围受到限制,对涉税鉴证事项可能产生重大影响以至于无法发表审核意见而出具的报告属于( )。 A.无保留意见的鉴证业务报告B.保留意见的鉴证业务报告C.无法表明意见的鉴证业务报告D.否定意见的鉴证业务报告【正确答案】C【答案解析】如果审核范围受到限制,对涉税鉴证事项可能产生的影响非常重大和广泛,不能获取充分、适当的证据,以至于无

3、法对涉税事项发表审核意见,税务师应当出具无法表明意见的鉴证业务报告。5.有关个体工商户“两证整合”的登记制度,下列表述不正确的是( )。 A.个体工商户实施营业执照和税务登记证“两证整合”登记制度B.新换发的营业执照具有原营业执照和税务登记证的功能,税务部门不再发放税务登记证C.个体工商户的电子登记档案与纸质登记档案具有同等法律效力D.暂未取得加载统一社会信用代码营业执照的个体工商户,其原营业执照和税务登记证不再有效【正确答案】D【答案解析】暂未取得加载统一社会信用代码营业执照的个体工商户,其营业执照和税务登记证继续有效。6.(2018)“五证合一”登记制度改革后,下列关于新开设企业税务登记表述准确的是( )。 A.取消税务登记,以营业执照替代税务登记证B.仍办理税务登记,并核发税务登记证件C.向税务机关完成信息补录,仍核发税务登记证件D.只向税务机关完成信息补录,不再核发税务登记证件【正确答案】D【答案解析】新设立企业、农民专业合作社领取由市场监督部门核发加载法人和其他组织统一社会信用代码的营业执照后,无须再次进行税务登记,不再领取税务登记证。企业办理涉税事宜时,在完成补充信息采集后

4、,凭加载统一代码的营业执照可代替税务登记证使用。7.下列关于企业开具和使用发票的说法中,正确的是( )。 A.属于内蒙古自治区的企业,必须同时使用中文和蒙古文开具发票B.向消费者个人零售小额商品或者提供零星劳务的,可免于逐笔开具发票C.填开发票的单位和个人应当在收到款项时开具发票,未收到款项一律不允许开具发票D.发票的全部联次必须一次性如实填开【正确答案】D【答案解析】选项A,填写发票应当使用中文,民族自治地区可以同时使用一种民族文字;选项B,向消费者个人零售小额商品或者提供零星服务的,是否可免于逐笔开具发票,由省税务机关确定;选项C,填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票,未发生经营业务一律不准开具发票。8.下列关于房产税的纳税人说法不正确的是( )。 A.产权属国家所有的,纳税人为经营管理单位B.产权出典的,由出典人纳税C.产权所有人、承典人不在房屋所在地的,由房产代管人或者使用人纳税D.产权未确定及租典纠纷未解决的,由房产代管人或者使用人纳税【正确答案】B【答案解析】产权出典的,由承典人纳税。9.华北某油田2019年8月开采原油8000吨,当月销售5000吨

《《涉税服务实务》模拟试题(一)-解析》由会员江***分享,可在线阅读,更多相关《《涉税服务实务》模拟试题(一)-解析》请在金锄头文库上搜索。

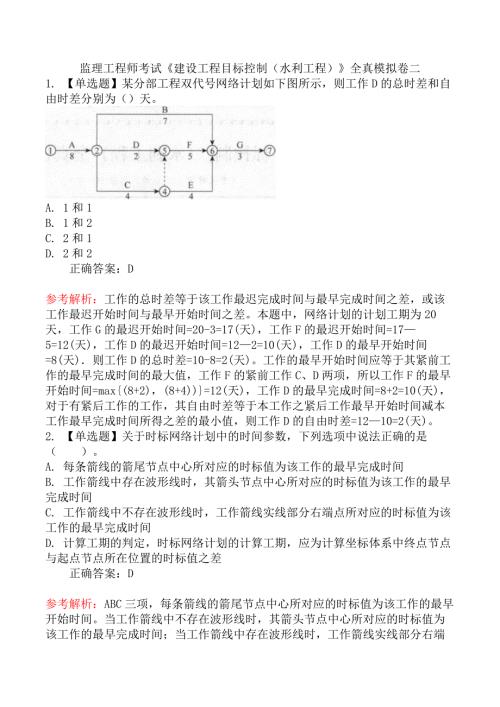

监理工程师考试《建设工程目标控制(水利工程)》全真模拟卷二

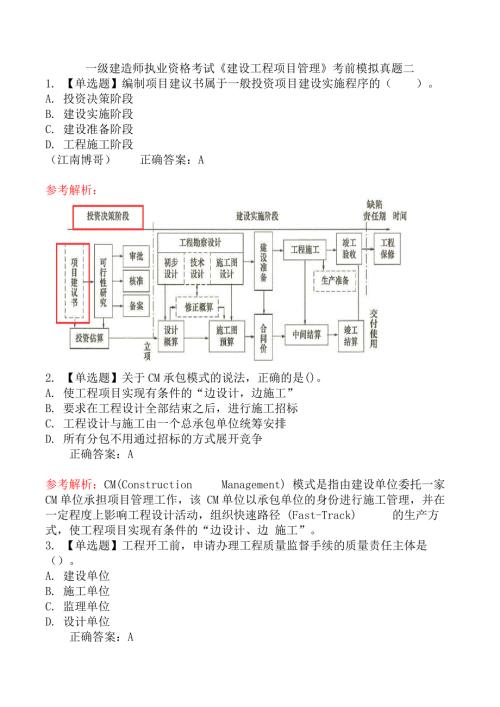

一级建造师执业资格考试《建设工程项目管理》考前模拟真题二

一级建造师《机电工程管理与实务》考前模拟真题二

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》考前模拟真题二

监理工程师考试《建设工程监理案例分析(水利工程)》考前模拟真题二

2022年执业药师补考《中药学专业知识(一)》真题及答案

监理工程师考试《建设工程目标控制(水利工程)》考前模拟真题二

2023年中级注册安全工程师《化工安全》真题及答案

一级建造师《建设工程经济》考前模拟真题二

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》全真模拟卷二

初级经济考试《财政税收》靠前模拟真题一

2022年成人高等学校招生全国统一考试专升本英语

中级注册安全工程师《安全生产专业实务建筑施工安全》靠前模拟真题一

山东省事业单位教师招聘考试真题及答案一

2022年执业药师补考《药学专业知识(一)》真题及答案(部分)

2022年执业药师补考《中药学综合知识与技能》真题(部分)

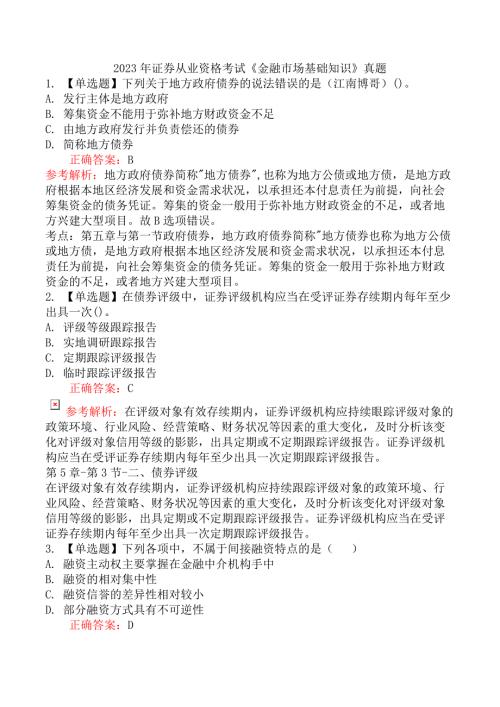

2023年3月25证券从业资格考试《金融市场基础知识》真题

2022年执业药师补考《中药学专业知识二》真题(部分)

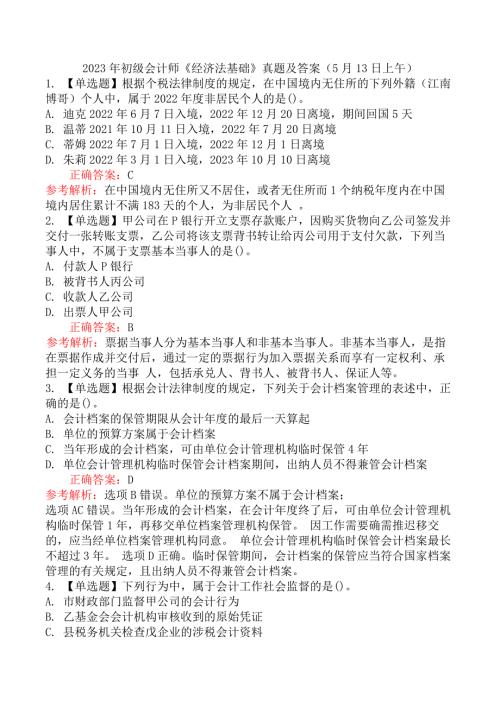

2023年初级会计师《经济法基础》真题及答案(5月13日上午)

2023年全国硕士研究生招生考试《管理类联考综合能力》真题及解析

全国税务执法资格考试模拟题(附近8年面试真题)

全国税务执法资格考试模拟题(附近8年面试真题)

2023-09-04 61页

2023辽宁安全员知识题库及答案

2023-06-25 33页

2023辽宁省安全员《B证》考试题及答案

2023-06-25 34页

2023辽宁安全员知识题库

2023-06-25 34页

2023辽宁安全员知识题及答案

2023-06-25 32页

2023辽宁省安全员《B证》考试题

2023-06-25 31页

2023辽宁省安全员A证考试题及答案

2023-06-25 32页

2023辽宁省安全员A证考试题库

2023-06-25 32页

2023年贵州省安全员-A证考试题库附答案

2023-06-25 32页

2023重庆安全员-《A证》考试题库

2023-06-25 32页