《税法(一)》模拟试题(四)-解析

28页

1、税法(一)模拟试题(四)一、单项选择题1.2019年9月境外自然人为境内单位提供宣传画册设计服务,境内单位支付含税服务费10300元,境内单位应扣缴增值税( )元。 A.0B.300C.618D.583.02【正确答案】D【答案解析】境外自然人为境内单位提供的宣传画册设计服务,适用增值税税率为6%。应扣缴税额103001.066%=583.02(元)2.某牧业有限公司2020年2月猪、牛月存栏数分别为800头和500头,牛的污染当量值是0.1头,猪的污染当量值是1头。假设当地水污染物适用税额为每污染当量1.6元。该公司当月应缴纳环境保护税( )元。 A.8800B.9280C.8400D.10280【正确答案】B【答案解析】污染当量数该污染物的排放量污染当量值 牛的污染当量数500/0.15000;猪的污染当量数800/1800该公司当月应缴纳环境保护税1.6(5000800)9280(元)3.土地增值税纳税人如果是以行政划拨方式取得土地使用权的,地价款为( )。 A.所支付的土地出让金B.按照国家有关规定补缴的土地出让金C.向原土地使用人实际支付的地价款D.税务机关核定的地价款【正确

2、答案】B【答案解析】以行政划拨方式取得土地使用权的,为转让土地使用权时按规定补缴的土地出让金。4.甲公司为增值税一般纳税人,位于某市区。2019年8月出售2017年取得的一栋办公楼,取得含税价款6000万元。该办公楼取得时的入账价值为2500万元,支付契税75万元。截止2019年8月份,共提取折旧200万元,出售时经房地产评估机构评定,评估价格为3000万元,支付评估费2万元,该公司的评估价格已经税务机关认定。针对该出售行为,甲公司应缴纳土地增值税为( )万元。 A.789.08B.824.18C.790.85D.822.83【正确答案】D【答案解析】转让存量房,如果是外购的不动产,外购时支付的契税已经包含在旧房及建筑物的评估价格之中,故计征土地增值税时,不另作为与转让房地产有关的税金予以扣除。该公司转让办公楼应缴纳增值税6000(19%)9%495.41(万元)可扣除转让环节税金495.41(7%3%2%)60000.562.45(万元)可扣除项目金额合计300062.4523064.45(万元)增值额6000495.413064.452440.14(万元)增值率2440.14306

3、4.45100%79.63%,适用税率为40%,速算扣除系数为5%。应纳土地增值税2440.1440%3064.455%822.83(万元)5.某县房地产开发企业于2019年8月将其营改增前开发的商品全部出售,取得不含税销售收入4000万元,选择了增值税简易征收方式。开发建造商品房支付的地价款和按规定缴纳的有关费用合计1400万元;房地产开发成本600万元;与该商品房开发项目有关的销售费用100万元,管理费用80万元,财务费用100万元(包括向金融机构借款的利息支出70万元,能够提供金融机构证明,并能按开发项目计算分摊)。当地省政府规定的其他房地产开发费用扣除比例为5%,则该房地产开发企业应缴纳土地增值税为( )万元。 A.548.75B.539.75C.434.5D.555.5【正确答案】C【答案解析】房地产开发费用70(1400600)5%170(万元);增值税简易征收应纳税额40005%200(元),城建税、教育费附加及地方教育附加200(5%3%2%)20(万元),扣除项目金额合计140060017020(1400600)20%2590(万元);增值额400025901410(

4、万元),增值率14102590100%54.44%,适用税率为40%,速算扣除系数为5%;则应缴纳土地增值税141040%25905%434.5(万元)。【点评】本题是对“土地增值税应纳税额的计算”的考查。此部分内容难度较大,需要考生理清思路,这样会变得简单容易一些,土地增值税的扣除项目的相关总结如下:一、取得土地使用权所支付的金额1.出让:支付的土地出让金2.划拨:按规定补缴的出让金3.转让:支付的地价款二、房地产开发成本(1)土地征用及拆迁补偿费:含耕地占用税(2)前期工程费(3)建筑安装工程费(4)基础设施费(5)公共配套设施费(6)开发间接费用三、房地产开发费用期间费用,不按账簿金额扣除。(1)不能按项目计算分摊利息,或不能提供贷款证明的:开发费用(地价款及费用开发成本)10%以内(2)能按项目计算分摊利息,并能提供贷款证明的:开发费用利息(地价款及费用开发成本)5%以内四、与转让房地产有关的税金房企:城市维护建设税、教育费附加、地方教育附加其他企业:加扣印花税【提示1】不包括增值税【提示2】房企实际缴纳的城市维护建设税、教育费附加,凡能够按清算项目准确计算的,允许据实扣除。不

《《税法(一)》模拟试题(四)-解析》由会员江***分享,可在线阅读,更多相关《《税法(一)》模拟试题(四)-解析》请在金锄头文库上搜索。

监理工程师考试《建设工程目标控制(水利工程)》全真模拟卷二

一级建造师执业资格考试《建设工程项目管理》考前模拟真题二

一级建造师《机电工程管理与实务》考前模拟真题二

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》考前模拟真题二

监理工程师考试《建设工程监理案例分析(水利工程)》考前模拟真题二

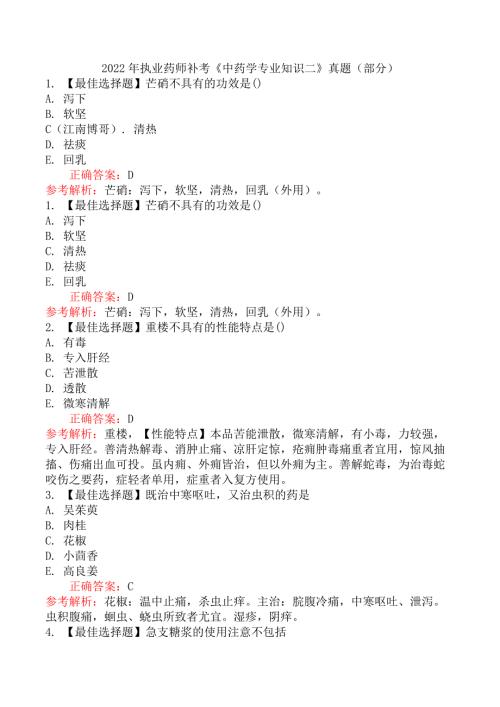

2022年执业药师补考《中药学专业知识(一)》真题及答案

监理工程师考试《建设工程目标控制(水利工程)》考前模拟真题二

2023年中级注册安全工程师《化工安全》真题及答案

一级建造师《建设工程经济》考前模拟真题二

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》全真模拟卷二

初级经济考试《财政税收》靠前模拟真题一

2022年成人高等学校招生全国统一考试专升本英语

中级注册安全工程师《安全生产专业实务建筑施工安全》靠前模拟真题一

山东省事业单位教师招聘考试真题及答案一

2022年执业药师补考《药学专业知识(一)》真题及答案(部分)

2022年执业药师补考《中药学综合知识与技能》真题(部分)

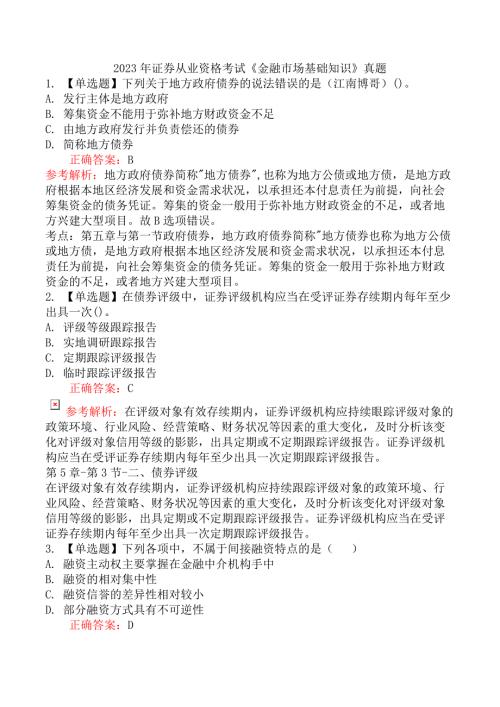

2023年3月25证券从业资格考试《金融市场基础知识》真题

2022年执业药师补考《中药学专业知识二》真题(部分)

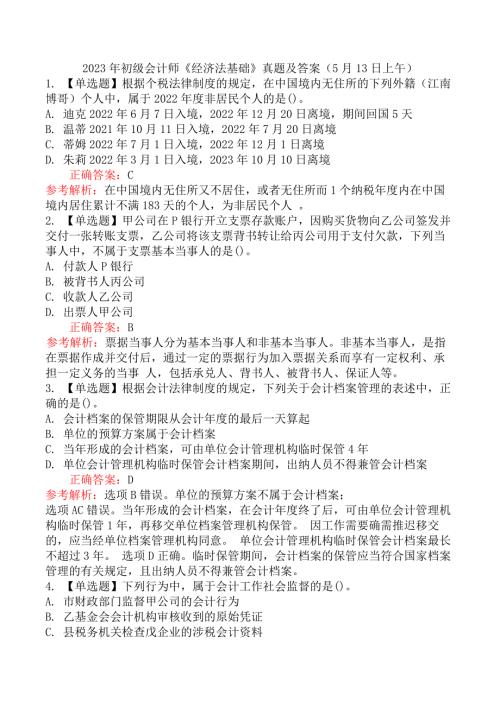

2023年初级会计师《经济法基础》真题及答案(5月13日上午)

2023年全国硕士研究生招生考试《管理类联考综合能力》真题及解析

全国税务执法资格考试模拟题(附近8年面试真题)

全国税务执法资格考试模拟题(附近8年面试真题)

2023-09-04 61页

2023辽宁安全员知识题库及答案

2023-06-25 33页

2023辽宁省安全员《B证》考试题及答案

2023-06-25 34页

2023辽宁安全员知识题库

2023-06-25 34页

2023辽宁安全员知识题及答案

2023-06-25 32页

2023辽宁省安全员《B证》考试题

2023-06-25 31页

2023辽宁省安全员A证考试题及答案

2023-06-25 32页

2023辽宁省安全员A证考试题库

2023-06-25 32页

2023年贵州省安全员-A证考试题库附答案

2023-06-25 32页

2023重庆安全员-《A证》考试题库

2023-06-25 32页