《税法(一)》模拟试题(三)-解析

26页

1、税法(一)模拟试题(三)一、单项选择题1.自2020年1月1日起,下列各项中不符合现行增值税规定的是( )。 A.纳税人享受增值税即征即退政策,有纳税信用级别条件要求的,以纳税人申请退税税款所属期的纳税信用级别确定B.纳税人申请退税税款所属期内纳税信用级别发生变化的,以变化前的纳税信用级别确定C.纳税人适用增值税留抵退税政策,有纳税信用级别条件要求的,以纳税人向主管税务机关申请办理增值税留抵退税提交退(抵)税申请表时的纳税信用级别确定D.动物诊疗机构销售动物食品和用品,提供动物清洁、美容、代理看护等服务,应按照现行规定缴纳增值税【正确答案】B【答案解析】申请退税税款所属期内纳税信用级别发生变化的,以变化后的纳税信用级别确定。2.根据相关规定,自2020年1月1日起,对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,( )。 A.即征即退增值税B.免征增值税C.减半征收增值税D.按照3%的征收率征收增值税【正确答案】B【答案解析】根据相关规定,自2020年1月1日起,对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得

2、的收入,免征增值税。3.下列关于环境保护税纳税人和征税范围的说法,错误的是( )。 A.在中华人民共和国领域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照规定缴纳环境保护税B.依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税C.企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,应当缴纳环境保护税D.企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税【正确答案】C【答案解析】企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税。4.下列关于关税纳税人及征税对象说法错误的是( )。 A.携带进境的物品,其携带人为所有人B.分离运输的行李,进出境旅客为所有人C.邮递方式进境的物品,寄件人为所有人D.关税的征税对象是准许进出境的货物和物品【正确答案】C【

3、答案解析】以邮递方式进境的物品,其收件人为所有人。【点评】本题是对“关税纳税人及征税对象”的考查。(1)纳税义务人进口货物的收货人、出口货物的发货人、进出境物品的所有人,是关税的纳税义务人。对于携带进境的物品,推定其携带人为所有人;对分离运输的行李,推定相应的进出境旅客为所有人;对以邮递方式进境的物品,推定其收件人为所有人;以邮递或其他运输方式出境的物品,推定其寄件人或托运人为所有人。(2)征税对象关税的征税对象是准许进出境的货物和物品。货物是指贸易性商品;物品指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品。5.甲房地产开发企业将自行开发的楼盘80%对外销售,剩余20%对外出租,另将8年前购入的一处仓库转让,则下列关于印花税扣除的规定,符合税法要求的是( )。 A.对其出售楼盘的印花税可以作为计算土地增值税的税金进行扣除B.对其出租楼盘的印花税可以作为计算土地增值税的税金进行扣除C.对其转让外购仓库的印花税可以作为计算土地增值税的税金进行扣除D.对其转让外购仓库的印花税不可以作为计算土地增值税的税金进行扣除【正

4、确答案】C【答案解析】房地产开发企业销售自行开发的新建房时,印花税包含在开发费用中扣除,不能再单独作为税金扣除;房地产开发企业出租房屋,不缴纳土地增值税;房地产开发企业转让旧房,印花税可以作为税金单独扣除。【点评】本题考查的是土地增值税的扣除项目的确定,相关总结如下:一、取得土地使用权所支付的金额1.出让:支付的土地出让金2.划拨:按规定补缴的出让金3.转让:支付的地价款二、房地产开发成本(1)土地征用及拆迁补偿费:含耕地占用税(2)前期工程费(3)建筑安装工程费(4)基础设施费(5)公共配套设施费(6)开发间接费用三、房地产开发费用期间费用,不按账簿金额扣除。(1)不能按项目计算分摊利息,或不能提供贷款证明的:开发费用(地价款及费用开发成本)10%以内(2)能按项目计算分摊利息,并能提供贷款证明的:开发费用利息(地价款及费用开发成本)5%以内四、与转让房地产有关的税金房企:城市维护建设税、教育费附加、地方教育附加其他企业:加扣印花税【提示】不包括增值税五、其他扣除项目仅适用于房企新建房:加计扣除费用(地价款及费用开发成本)20%县级及以上政府要求房企售房时代收的各项费用:如计入房价中

《《税法(一)》模拟试题(三)-解析》由会员江***分享,可在线阅读,更多相关《《税法(一)》模拟试题(三)-解析》请在金锄头文库上搜索。

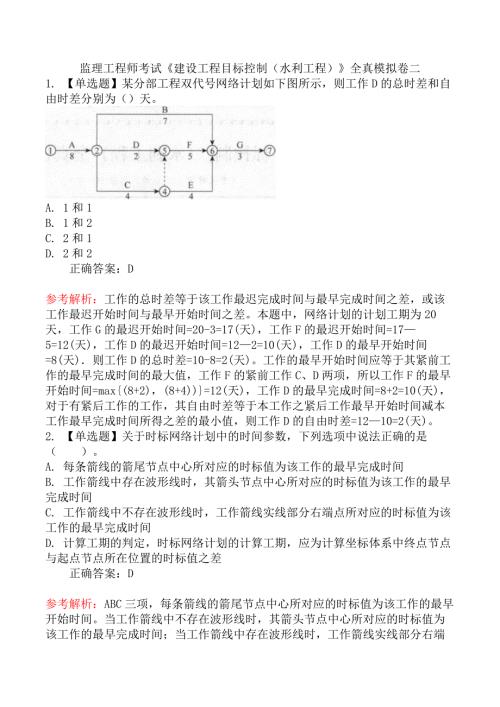

监理工程师考试《建设工程目标控制(水利工程)》全真模拟卷二

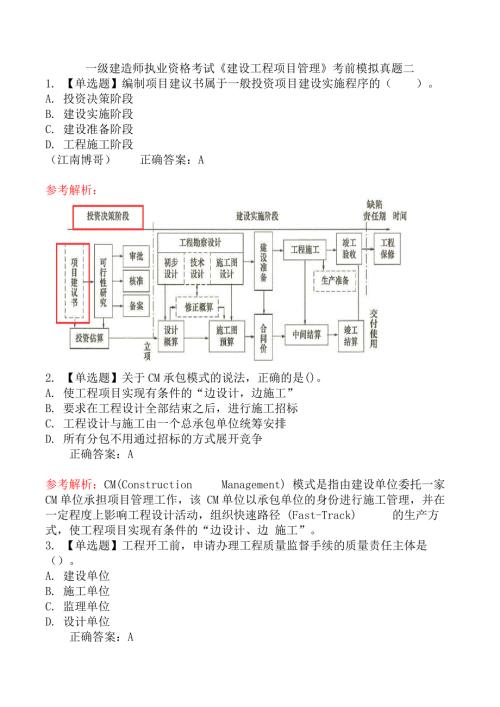

一级建造师执业资格考试《建设工程项目管理》考前模拟真题二

一级建造师《机电工程管理与实务》考前模拟真题二

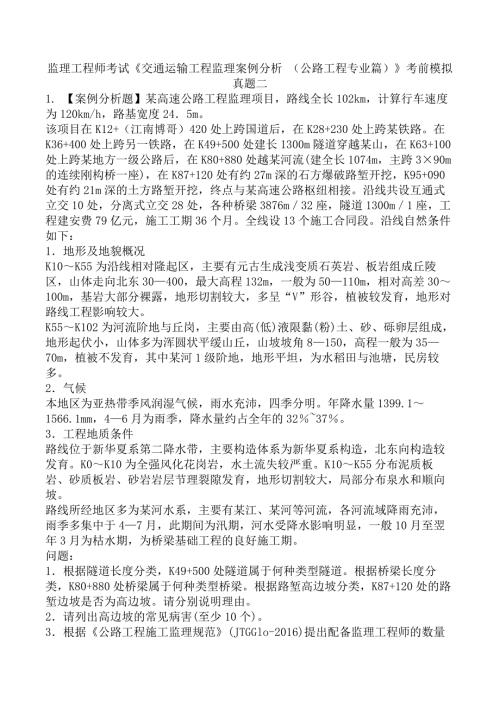

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》考前模拟真题二

监理工程师考试《建设工程监理案例分析(水利工程)》考前模拟真题二

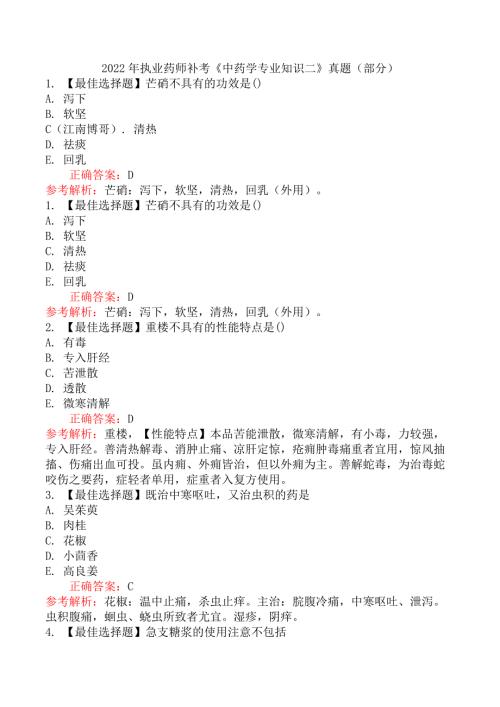

2022年执业药师补考《中药学专业知识(一)》真题及答案

监理工程师考试《建设工程目标控制(水利工程)》考前模拟真题二

2023年中级注册安全工程师《化工安全》真题及答案

一级建造师《建设工程经济》考前模拟真题二

监理工程师考试《交通运输工程监理案例分析 (公路工程专业篇)》全真模拟卷二

初级经济考试《财政税收》靠前模拟真题一

2022年成人高等学校招生全国统一考试专升本英语

中级注册安全工程师《安全生产专业实务建筑施工安全》靠前模拟真题一

山东省事业单位教师招聘考试真题及答案一

2022年执业药师补考《药学专业知识(一)》真题及答案(部分)

2022年执业药师补考《中药学综合知识与技能》真题(部分)

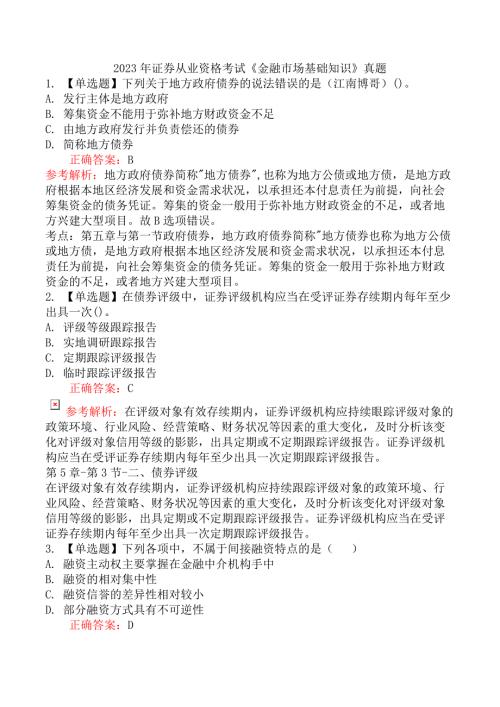

2023年3月25证券从业资格考试《金融市场基础知识》真题

2022年执业药师补考《中药学专业知识二》真题(部分)

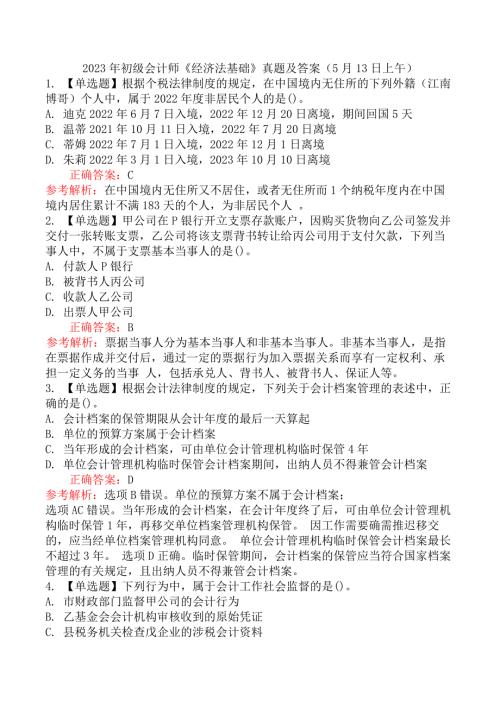

2023年初级会计师《经济法基础》真题及答案(5月13日上午)

2023年全国硕士研究生招生考试《管理类联考综合能力》真题及解析

全国税务执法资格考试模拟题(附近8年面试真题)

全国税务执法资格考试模拟题(附近8年面试真题)

2023-09-04 61页

2023辽宁安全员知识题库及答案

2023-06-25 33页

2023辽宁省安全员《B证》考试题及答案

2023-06-25 34页

2023辽宁安全员知识题库

2023-06-25 34页

2023辽宁安全员知识题及答案

2023-06-25 32页

2023辽宁省安全员《B证》考试题

2023-06-25 31页

2023辽宁省安全员A证考试题及答案

2023-06-25 32页

2023辽宁省安全员A证考试题库

2023-06-25 32页

2023年贵州省安全员-A证考试题库附答案

2023-06-25 32页

2023重庆安全员-《A证》考试题库

2023-06-25 32页