2020年中级财务管理临考突破必考点

44页

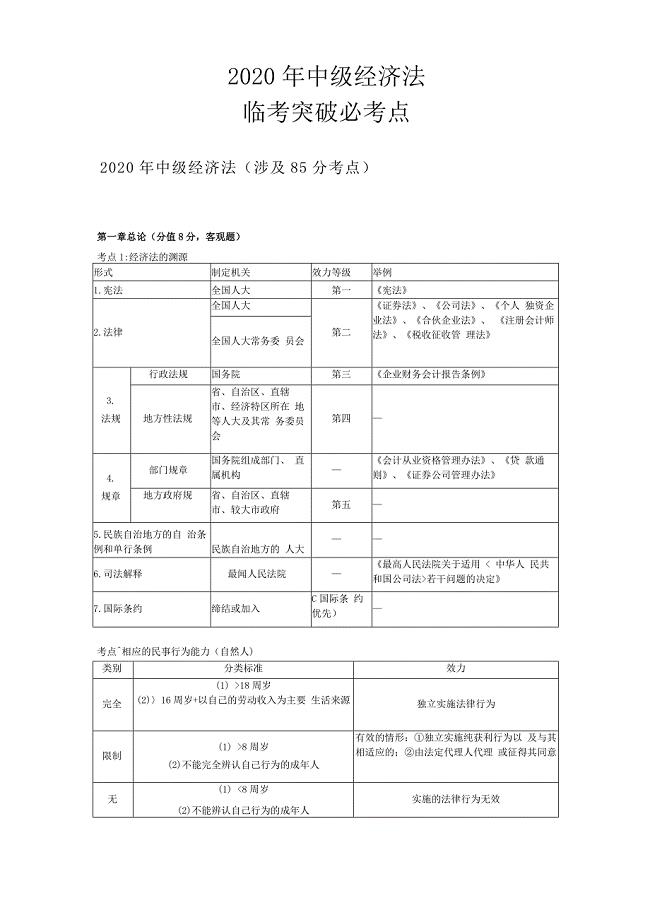

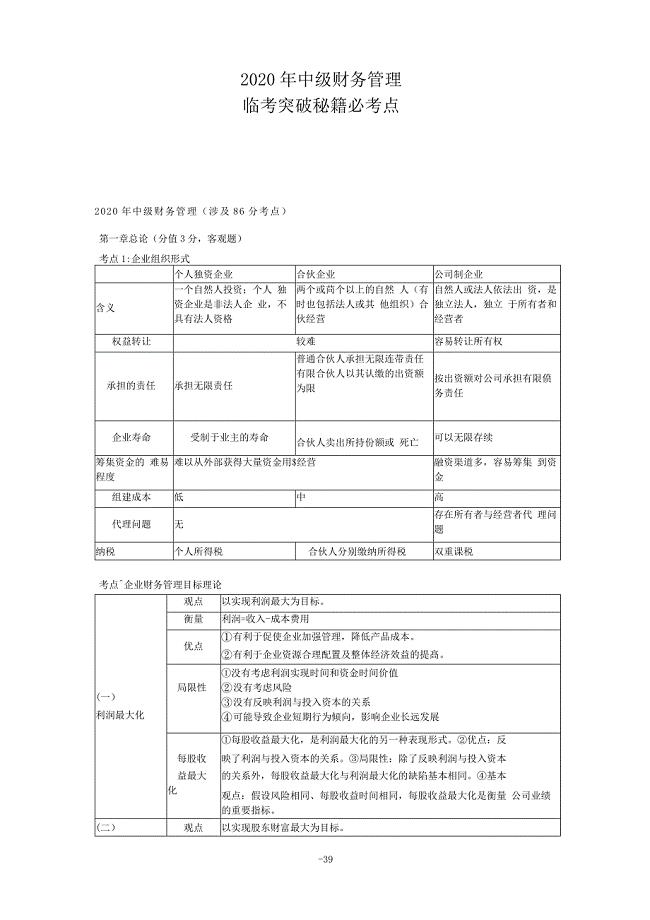

1、2020年中级财务管理临考突破秘籍必考点2020年中级财务管理(涉及86分考点)第一章总论(分值3分,客观题)考点1:企业组织形式个人独资企业合伙企业公司制企业含义一个自然人投资;个人 独资企业是非法人企 业,不具有法人资格两个或苘个以上的自然 人(有时也包括法人或其 他组织)合伙经营自然人或法人依法出 资,是独立法人,独立 于所有者和经营者权益转让较难容易转让所有权承担的责任承担无限责任普通合伙人承担无限连带责任有限合伙人以其认缴的出资额为限按出资额对公司承担有限偾务责任企业寿命受制于业主的寿命合伙人卖出所持份额或 死亡可以无限存续筹集资金的 难易程度难以从外部获得大量资金用$经营融资渠道多,容易筹集 到资金组建成本低中高代理问题无存在所有者与经营者代 理问题纳税个人所得税合伙人分别缴纳所得税双重课税考点企业财务管理目标理论观点以实现利润最大为目标。衡量利润=收入-成本费用优点 有利于促使企业加强管理,降低产品成本。 有利于企业资源合理配置及整体经济效益的提髙。没有考虑利润实现时间和资金时间价值(一)利润最大化局限性 没有考虑风险 没有反映利润与投入资本的关系 可能导致企业短期行为倾

2、向,影响企业长远发展每股收益最大化,是利润最大化的另一种表现形式。优点:反每股收映了利润与投入资本的关系。局限性:除了反映利润与投入资本益最大的关系外,每股收益最大化与利润最大化的缺陷基本相同。基本化观点:假设风险相同、每股收益时间相同,每股收益最大化是衡量 公司业绩的重要指标。(二)观点以实现股东财富最大为目标。-39股东财富最衡量上市公司股东财富:由股票数量和股票市场价格决定。大化优点考虑了风险因素,因为股价对风险反应较敏感。一定程度上能 避免短期行为,目前与和预期未来的刹润都会对股价产生重要影 响。对上市公司而言比较容易量化(股数X股价)便于考核和奖惩。缺点 非上市公司无法随时准确获得股价,因而难于应用。 股价受众多因素影响,不能完全准确反映财务管理状况。 强调更多的是股东的利益,对其他相关者利益重视不够。观点以企业价值最大为目标。衡量 所有者权益和偾权人权益的市场价值(不是账面价值)。 企业创造的预计未来现金流量的现值。(三)企业价值最 大化优点考虑了取得收益的时间,并用时间价值原理进行计量。考虑了 风险与收益的关系。将企业长期、稳定的发展和持续的获利能力 放在首位,能克服追求

3、利润的短期行为。用价值代替价格,避免 过多外界市场因素的干扰,有效规避了企业的短期行为。缺点企业价值过于理论化,不易操作。非上市公司,在评估企业资 产价值时,很难做到客观和准确。利益相关者股东;债权人;经营者;员客户;供应商;政 府。(四)相关者利益 最大化具体内容 强调风险与收益的均衡,将风险限制在企业可以承受的范围内。 强调股东的首要地位,并强调企业与股东之间的协调关系。【提示】以下内容与“除股东之外的其他利益相关者”有关:加强与债权人的关系。强调对经营者的监督和控制,建立有效的激 励机制。关心普通职工的利益。关心客户的长期利益。加强 与供应商的协作,共同面对竞争。保持与政府的良好关系。优点有利于企业长期稳定发展。体现合作共赢,有利于实现企业经 济效益和社会效益的统一。属于多元化、多层次目标体系,兼颐 各利益主体的利益。体现了前瞻性和现实性的统一。企业可能使 用未来报酬的现值作为评价指标,体现了前瞻性;各利益相关者追 求自身利益最大化,体现了现实性。(五)各种 财务管理目 标之间的关 系1. 以上目标,都以股东财富最大化为基础。2. 股东在企业中承担最大风险,相应也需孚有最尚报酬。

4、总结:各种_卜务管理目标的优缺点目标是否考虑时间是否考虑风险是否导致短期行 为是否容易衡量利润最大化XXVV股东财富最大化VVX上市公司V 非上市公司X企业价值最大化VVXX相关者利益最大 化VVXX考点3:利益冲突与协调 (一)所有者与经营者的利益冲突与协调利益冲突 的表现 所有者;以较小的代价(支付较少的报酬)实现更多的财富。 经营者:获取更多的报酬,更多的享受,并避免各种风险。协调方式(1) 解聘通过所有者约束经营者。所有者对经营者进行监督。(2) 接收:通过市场约束经营者,经营者经营不力,企业可能被呑并。(3) 激励:将经营者的报酬与其绩效直接挂钩,例如股票期权、绩效股。激励方式(1) 股票期权 它是允许经营者以预先确定的条件购买本企业一定数量股份的权利,当股票 的市场价格髙于约定价格,经营者就会因此获取收益。 经营者为了获得更大的股票涨价益处,就必然主动采取能够提高股价的行 动,从而增加所有者财富。(2) 绩效股它是企业运用每股收益、资产收益率等指标来评价经营者的绩效,并视绩效 大小给予经营者数量不等的股票作为报酬。若由于客观原因股价井未提高, 经营者也会因为获得绩效股而获利

《2020年中级财务管理临考突破必考点》由会员小***分享,可在线阅读,更多相关《2020年中级财务管理临考突破必考点》请在金锄头文库上搜索。

2024初级会计职称考试题(附答案)

2024初级会计职称考试题(附答案)

2024-02-28 26页

2024中级会计职称考试模拟题(含答案)

2024-02-28 35页

(附答案)2024医学基础知识考试题库

2024-02-28 17页

2024年甘肃省适应性测试历史试题(附参答)

2024-02-28 12页

2024年度初级会计《经济法基础》真题库汇编

2024-01-29 27页

2024年助理会计师《经济法基础》模拟卷(含答案)

2024-01-29 26页

2024年度助理会计师《经济法基础》考试自测题

2024-01-29 27页

2024年初级会计师《经济法基础》高频考题汇编(含答案)

2024-01-29 27页

2024年度初级会计专业技术资格《经济法基础》备考模拟题(含答案)

2024-01-29 26页

2024年初会专业技术资格《经济法基础》考前模拟试题及答案

2024-01-29 27页