会计专业技术资格中级会计实务(无形资产)模拟试卷18

5页

1、会计专业技术资格中级会计实务(无形资产)模拟试卷18 ( 总分: 50.00 ,做题时间: 90 分钟 ) 一、单项选择题本类题共15 小题备选答案中,只有一个符合题意的正确答案。多选、错 选、不选均不得分。( 总题数: 5,分数: 10.00) 1.2017 年 7 月 1 日,甲公司与丁公司签订合同,自丁公司购买ERP软件,合同价款为5 000 万元,款项分 五次支付,其中合同签订之日支付购买价款的20,其余款项分四次自次年起每年7 月 1 日支付 1 000 万 元。ERP软件购买价款的现值为4 546 万元,折现率为 5。该软件预计使用年限为5 年,预计净残值为零, 采用直线法摊销。不考虑增值税的情况下,下列关于甲公司购买的ERP软件相关会计处理的表述中,正确 的是 ( ) 。 A.ERP软件确认为无形资产并按5 000 万元进行初始计量 B.ERP软件自 2017 年 8 月 1 日起在 5 年内平均摊销并计入损益 C.2017 年 12 月 31 日长期应付款的账面价值是4 000 万元 D.2017 年 12 月 31 日无形资产的账面价值是4 091 4 万元 2017

2、 年 7 月 1 日: 借:无形资产 4 546 未确认融资费用 454 贷:长期应付款 4 000 银行存款 1 000 12 月 31 日: 借:财务费用 (4 000454) 5 1288 65 贷:未确认融资费用 88 65 选项 A,ERP 软件确认为无形资产并应按照现值4 546 元入账;选项B,ERP软件应自 2017 年 7 月 1 日起在 5 年内平均 摊销计入损益;选项C,长期应付款账面价值=4 000 一(454 8865)=3 634 65( 万元 ) ;选项 D,无形资 产账面价值: 4 546 4 546 5612=4 091 4( 万元 ) 。 2.2017 年 9 月 30 日,甲公司自行研发的某项非专利技术达到预定可使用状态,2017 年累计研究支出为80 万元, 2017 年累计开发支出为250 万元 ( 其中符合资本化条件的支出为200万元 ) ,但该项非专利技术使用 寿命不能合理确定。 2017 年 12 月 31 日,该项非专利技术的可收回金额为180万元。假定不考虑相关税费, 下列关于甲公司该项无形资产会计处理的表述中,不正确的是( ) 。

3、A. 无形资产的初始成本为200 万元 B.2017 年 12 月 31 日的无形资产的账面余额为200 万元 C.2017 年 12 月 31 日的无形资产的账面价值为180 万元 D.影响 2017 年营业利润的金额为一20 万元 该无形资产使用寿命不能确定,不需要进行摊销, 所以甲公司2017 年年末应就该项非专利技术计提的减值 准备 =200 一 180=20(万元 ) , 影响 2017 年营业利润的金额 =一(研究支出80+开发阶段的费用化支出50+计提 的减值准备 20)= 一 150( 万元) 。 3. 下列关于甲公司( 房地产开发企业 ) 土地使用权的各项会计处理中,不正确的是( ) 。 A. 收到股东投入的土地使用权,准备自用,按照公允价值确认为无形资产 B. 以出让方式取得一项土地使用权,准备建造自营商业设施,按照实际成本确认为无形资产 C.以出让方式取得一项土地使用权,准备建造对外出售的住宅小区,按照实际成本确认为无形资产 D.以出让方式取得一项土地使用权,准备建造自用办公楼,按照实际成本确认为无形资产 选项 C,应按照实际成本确认为存货( 记入“开发成本”科目

4、) 。 4. 下列关于土地使用权会计处理的表述中,不正确的是( ) 。 A. 为建造固定资产购入的土地使用权确认为无形资产 B. 房地产开发企业为开发商品房购入的土地使用权确认为存货 C.用于出租的土地使用权及其地上建筑物一并确认为投资性房地产 D.用于建造厂房的土地使用权摊销金额在厂房建造期间计入管理费用 选项 D,因为土地使用权的经济利益通过建造厂房实现,所以在厂房建造期间土地使用权的摊销金额可以 资本化,应计入在建工程成本。 5. 下列有关无形资产会计处理的表述中,正确的是( ) 。 A. 投资者投入无形资产的成本,只能按投资合同或协议约定的价值确定 B. 处置无形资产时,不考虑税费的情况下,应将处置收到的价款减去账面余额的差额计入资产处置损益 C.在土地上建造房屋时,土地使用权的账面价值一律不需要转入所建造房屋的建造成本 D.如果无形资产预期不能为企业带来经济利益,不再符合无形资产的定义,应将其账面价值转销计入营 业外支出 选项 A,若投资合同或协议约定的价值不公允,那么投入无形资产的成本应按公允价值确定;选项B,应将 处置收到的价款减去账面价值( 账面余额一累计摊销一减值准备

《会计专业技术资格中级会计实务(无形资产)模拟试卷18》由会员索****分享,可在线阅读,更多相关《会计专业技术资格中级会计实务(无形资产)模拟试卷18》请在金锄头文库上搜索。

2021年春季学校教学及教导处工作计划合集

部编版二年级语文上册识字4《田家四季歌》PPT-

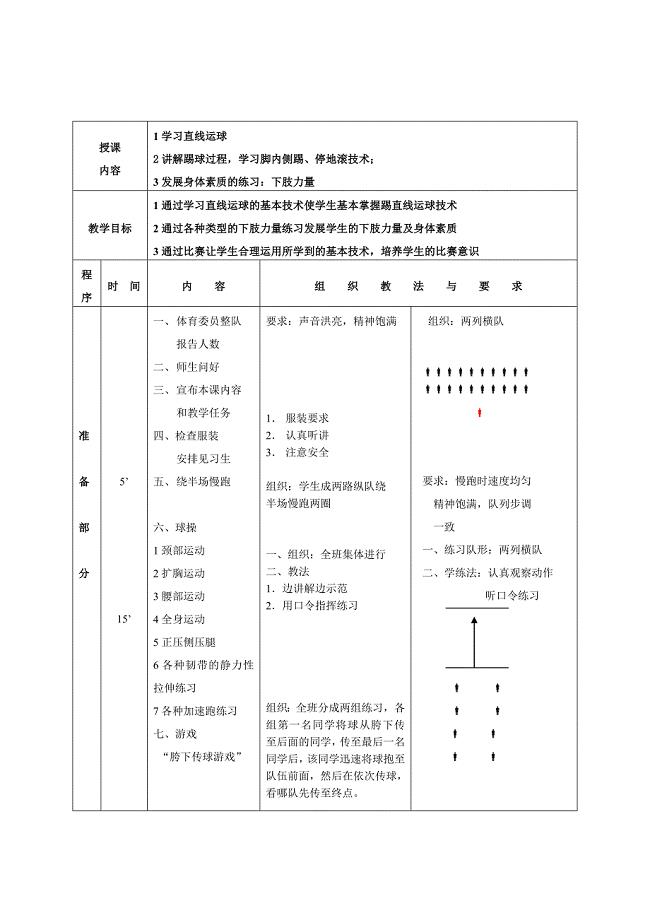

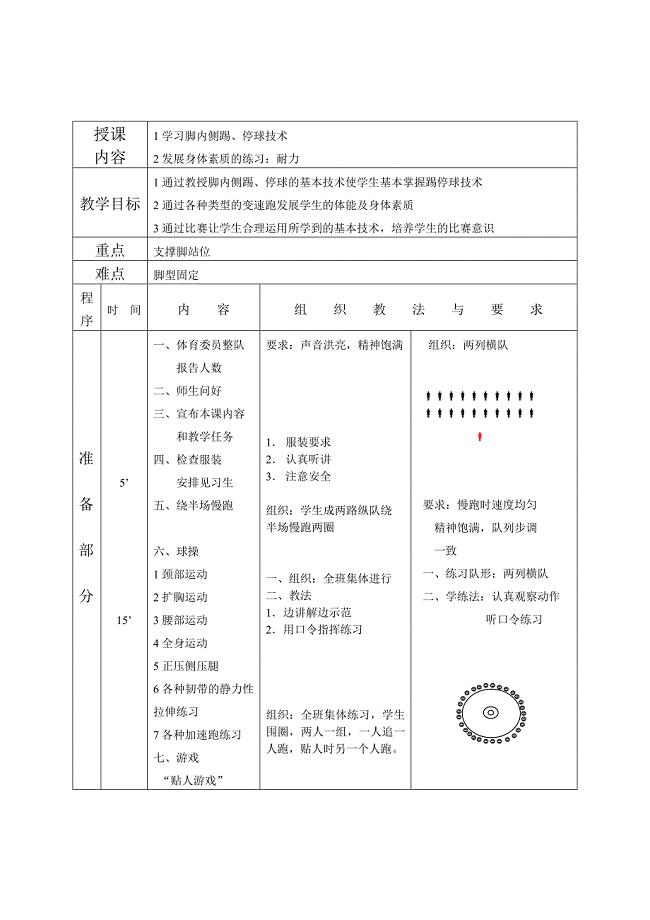

足球课教案全集 (通用版)-最新精编

在培训机构的实习日记-

足球课教案全集 (1)-最新精编

小学禁毒宣传教育活动总结-精编

小学语文教学中的小故事-最新精编

跨越百年的美丽公开课教案-最新精编

超级记忆力训练的主要方法(精华版)-精编

江苏省徐州市中考生物专题7被子植物的一生

中小学心理健康教育现状分析及对策-

各种换热器设计详细说明书--原稿-(最新)

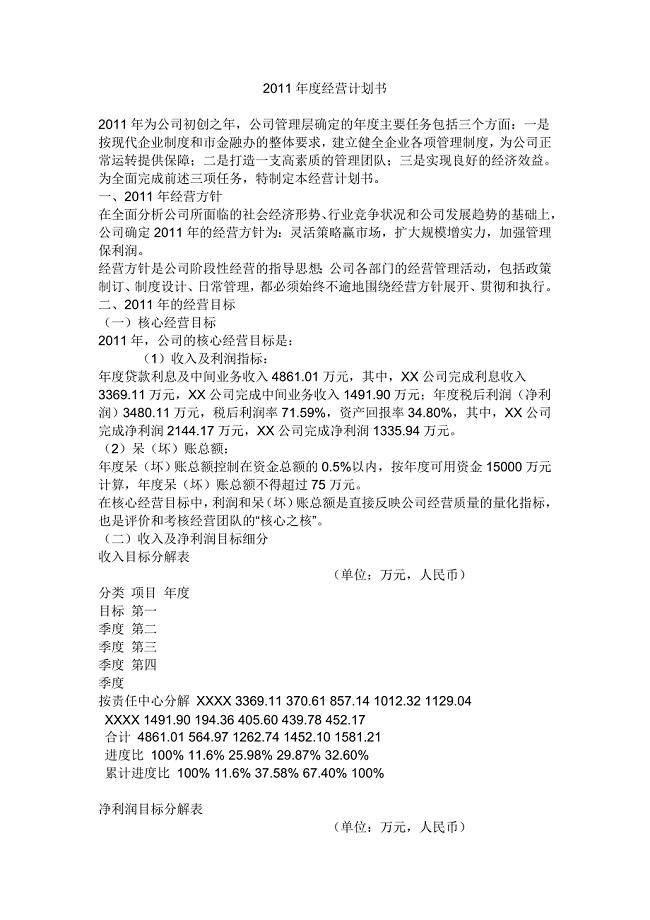

经营计划书范本-最新

采购员职业生涯规划-(最新)

销售的最高境界-

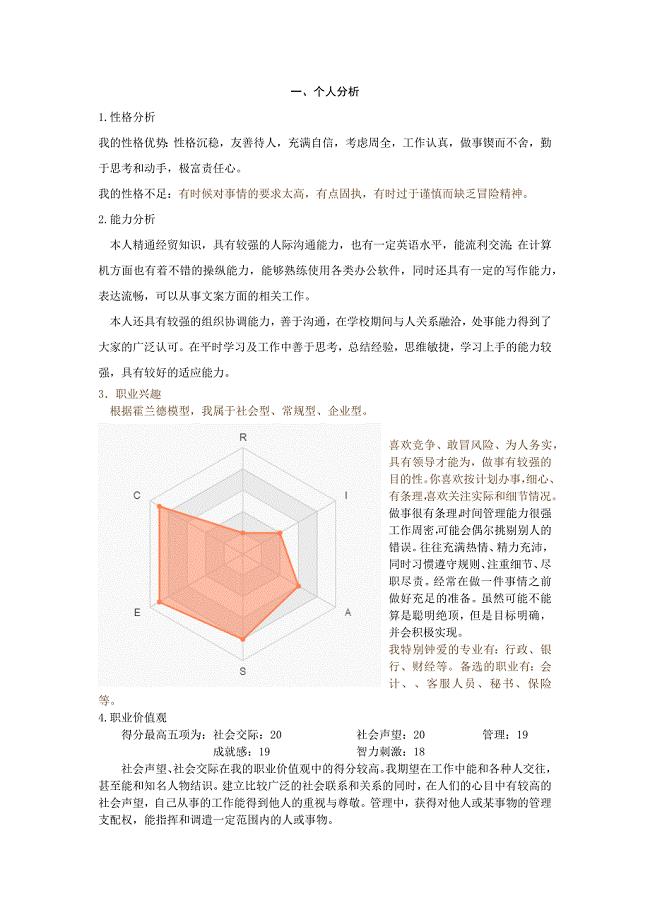

金融 大学生职业生涯规划-(最新)

安徽省宿州市中考生物专题18人类活动对生物前的影响

施工安全日记-最新

组织部工作计划-

经典商业计划书范文大全范例-最新

2024初级会计职称考试题(附答案)

2024初级会计职称考试题(附答案)

2024-02-28 26页

2024中级会计职称考试模拟题(含答案)

2024-02-28 35页

(附答案)2024医学基础知识考试题库

2024-02-28 17页

2024年甘肃省适应性测试历史试题(附参答)

2024-02-28 12页

2024年度初级会计《经济法基础》真题库汇编

2024-01-29 27页

2024年助理会计师《经济法基础》模拟卷(含答案)

2024-01-29 26页

2024年度助理会计师《经济法基础》考试自测题

2024-01-29 27页

2024年初级会计师《经济法基础》高频考题汇编(含答案)

2024-01-29 27页

2024年度初级会计专业技术资格《经济法基础》备考模拟题(含答案)

2024-01-29 26页

2024年初会专业技术资格《经济法基础》考前模拟试题及答案

2024-01-29 27页